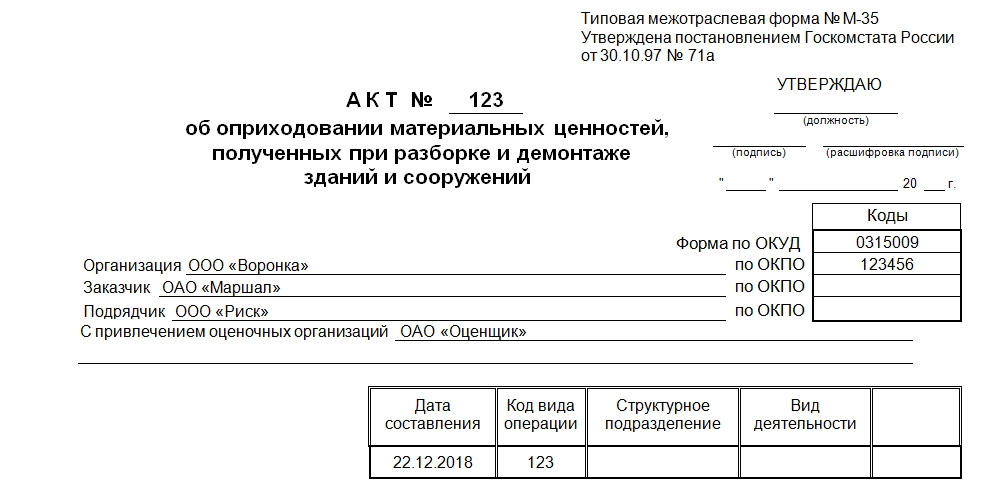

Акт об оприходовании материальных ценностей по форме М-35 используется для документального оформления ТМЦ, полученных при сносе и демонтаже зданий и сооружений. Посредством его они могут быть отнесены к основным средствам организации и использоваться в ее хозяйственной деятельности.

Документ должен быть составлен специально созданной комиссией. Причем в ней должны быть не менее трех человек в общей сложности. Естественно, в ее состав должны входить как представители заказчика, так и представители подрядчика. Наличие подписей представителей входит в интересы каждой из организаций. Без них акт не будет иметь юридической силы.

- Сколько экземпляров потребуется

- Обязательна ли именно такая форма

- Законодательная база

- Образец заполнения формы М-35

- Вводная часть акта

- Основная часть

- Справедливая и рыночная стоимость НФА в учете учреждений

- В чем сходство и различие справедливой и рыночной стоимости?

- В каких случаях необходимо определять справедливую стоимость НФА?

- Если определить справедливую стоимость невозможно…

- Как определить справедливую стоимость НФА методом рыночных цен и оформить документально?

- Как провести инвентаризацию ТМЦ в следующем году

- Понятие инвентаризации

- Когда необходимо проводить инвентаризацию?

- Особенности проведения инвентаризации в отдельных случаях

- Приказ об инвентаризации материальных ценностей

- Порядок проведения инвентаризации

- Акт, образец сличительной ведомости и другие итоговые документы при инвентаризации товарно-материальных ценностей

- С условиями обработки персональных данных согласен

- Отражение в учете результатов инвентаризации ОС и других ТМЦ

- Особенности учета пересортицы

- Отражение результатов инвентаризации расчетов

Сколько экземпляров потребуется

Форма М-35 оформляется в трех экземплярах. Первый остается у подрядчика. Остальные два поступают к заказчику. Один из оригинальных документов заказчик прикладывает к выставляемому счету.

В принципе, количество создаваемых экземпляров акта ничем не ограничено. Если в процессе принимают участие три и более стороны, то логичнее будет подписывать бумагу сразу в четырех экземплярах и т.д.

Обязательна ли именно такая форма

С 2013 года все унифицированные формы потеряли первостепенное значение. Они остались обязательными для использования только в исключительных случаях, предусмотренных законом. Но форма М-35 к этим исключениям не относится. Акт об оприходовании материальных ценностей после сноса здания может быть составлен в любой удобной для организации формой.

Единственным принципиальным моментом остается тот нюанс, что любую собственноручно созданную форму необходимо заносить в учетную политику компании отдельным приказом руководителя. Поэтому, если такой процесс в компании происходит впервые, необходимо позаботиться о том, чтобы к моменту подписания акт уже значился в учетной политике в качестве разработанного документа.

Причем использовать можно как унифицированную, так и собственную форму бланка. Малейшие изменения и дополнения унифицированной формы делают ее уже самостоятельно разработанной.

Законодательная база

В прилагаемом бланке и образце акта в правом верхнем углу находится информация о том, что форма принята Постановлением Госкомстата №71 А от 30 октября 1997 года. В то время она была обязательна для использования во всех компаниях. Как видите, она и по сей день не утратила своей популярности ввиду удобства использования и консервативности российской системы документооборота и контролирующих органов.

Образец заполнения формы М-35

Документ состоит из нескольких отдельных элементов:

- Шапки.

- Двух таблиц в основной части.

- Заключения в виде вывода ко второй таблице и подписей членов созванной комиссии.

В верхней части оставлено немного места для визы руководителя организации, который заверяет бумагу. В нужных графах после заполнения документа должна появиться его подпись с расшифровкой и должностью. Если организация располагает печатью, то здесь же ставится ее оттиск.

Вводная часть акта

После наименования документа и его номера посередине листа последовательно находятся графы, в которых при заполнении указываются:

- Наименование организации составителя.

- Название организации заказчика.

- Название компании подрядчика.

- Наименование оценочной организации либо нескольких. Указываются только те, которые непосредственно участвовали в процессе оценки материальных ценностей, полученных при разборке.

Отдельно справа в прилагаемом бланке акта располагается маленькая таблица. В ней уже стоит номер формы по ОКУД. Если хотя бы одна графа в акте будет изменена, то этот номер необходимо будет убрать. Это требование связано с правилами применения унифицированных форм документации.

Помимо кода по ОКУД, прилагаемый акт имеет графы для указания ОКПО. В меньшей из трех таблиц также необходимо заполнить графы: «Дата составления», «Код вида операции», «Название структурного подразделения» и «Вид деятельности». Не все они обязательны для заполнения. Например, если нет структурных подразделений в организации, то соответствующий столбец весь можно оставить незаполненным. Это не возбраняется.

Основная часть

Для удобства описание материальных ценностей, полученных при демонтаже зданий и сооружений, представлено в виде продолжительной таблицы с отдельно подписанными столбцами. В них следует указывать информацию относительно:

- Корреспондирующего счета. Этот столбец делится на два: в первой части указывается субсчет, а во второй – код аналитического учета. Эти данные заполняются бухгалтером.

- Характера оставшихся материальных ценностей. Указываются их название, сорт либо марка, а также, если в организации принята такая система, номенклатурный номер.

- Единицы измерения ТМЦ, ее кода.

- Количества указанного материального ресурса.

- Коэффициента годности материала, полученного при разборе.

- Того, какое количество материала из всего полученного было передано другой компании для повторной эксплуатации.

- Цены и общей суммы материалов, которые передаются организации.

Таблица размещается на двух листах. Этого пространства в подавляющем большинстве случаев бывает достаточно для детального описания категорий материальных ценностей, полученных при разборе. А также – их количества и цены.

В заключении таблицы подводятся итоги, а также указывается, что ТМЦ приняты, подлежат оприходованию и что часть из них (либо все) переданы подрядчику в целях повторного использования.

В знак того, что указанные в таблице данные верны, в конце акта ставят свои подписи все члены комиссии. При необходимости подобного участники процесса оставляют пометки, оформляют приложения.

Причем представители подрядчика подписываются в правой части, а представителя заказчика – в левой. Обе стороны заключения акта об оприходовании материальных ценностей по форме М-35 должны быть заполнены. Без этого документ не будет иметь юридической силы.

Справедливая и рыночная стоимость НФА в учете учреждений

Автор: Сизонова О., эксперт информационно-справочной системы «Аюдар Инфо»

В бухгалтерском учете государственных (муниципальных) учреждений в некоторых случаях возникает потребность в определении справедливой стоимости нефинансовых активов (например, при принятии к учету излишков, продаже имущества, аренде на льготных условиях и т. п.). Напомним, что само понятие «справедливая стоимость» для целей бухучета у учреждений появилось с внедрением федеральных стандартов, ранее использовалось понятие «рыночная стоимость». В материале разберемся, в чем сходство и различие справедливой и рыночной стоимости объектов НФА, в каких случаях нужно определять справедливую стоимость НФА, как оформить документально.

В чем сходство и различие справедливой и рыночной стоимости?

Определение справедливой стоимости для различных видов активов и обязательств осуществляется с учетом положений СГС «Концептуальные основы» и иных нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности (п. 53 указанного стандарта).

Обратите внимание: справедливая стоимость – это оценка (соответствующая цена), по которой может быть осуществлен переход права собственности на актив между независимыми сторонами сделки, осведомленными о предмете сделки и желающими ее совершить (п. 52 СГС «Концептуальные основы»).

Основными методами определения справедливой стоимости для различных видов активов и обязательств являются (п. 54 СГС «Концептуальные основы»):

а) метод рыночных цен;

б) метод амортизированной стоимости замещения.

Представим в таблице, в чем заключается суть указанных методов.

Метод рыночных цен

Метод амортизированной стоимости замещения

Справедливая стоимость определяется на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами (обязательствами), совершенных без отсрочки платежа. При этом используются документально подтвержденные данные о рыночных ценах, полученные субъектом учета как от независимых экспертов (оценщиков), так и сформированные субъектом учета самостоятельно путем изучения рыночных цен в открытом доступе.

Рыночной ценой является цена, которая может быть получена (уплачена) при продаже актива (обязательства) между независимыми сторонами сделки, осведомленными о предмете сделки и желающими ее совершить. Рыночной не является расчетная цена, завышенная или заниженная в результате особых условий или обстоятельств, специальных условий или скидок (вычетов, премий, льгот), предоставляемых любой стороной, связанной с фактом хозяйственной жизни (п. 55, 57, 59 СГС «Концептуальные основы»)

Справедливая стоимость определяется как разница между стоимостью восстановления (воспроизводства) актива или стоимостью замены актива в зависимости от того, какая из этих величин меньше, и суммой накопленной амортизации, рассчитанной на основе такой стоимости.

Стоимость восстановления (воспроизводства) актива определяется как стоимость полного восстановления (воспроизводства) полезного потенциала актива (например, стоимость восстановления здания в случае его разрушения).

Стоимость замены актива рассчитывается на основе рыночной цены покупки аналогичного актива с сопоставимым оставшимся сроком его полезного использования (например, стоимость замены разрушенного здания иным зданием с сопоставимым сроком его полезного использования) (п. 56 СГС «Концептуальные основы»)

Сравнивая понятия «справедливая стоимость» и «рыночная цена» можно сделать вывод, что они схожи. Однако так можно утверждать, если справедливая стоимость определяется методом рыночных цен (в этом случае, по сути, она является рыночной стоимостью). Когда для определения справедливой стоимости используется метод амортизированной стоимости замещения, такая стоимость (оценка) не имеет прямого отношения к рыночной стоимости.

Поэтому далее мы будем использовать понятие «справедливая стоимость» в совокупности с методом ее определения.

По общим правилам для определения справедливой стоимости соответствующего вида актива или обязательства используется (п. 54 СГС «Концептуальные основы»):

1) метод, который предусмотрен нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности в отношении оценки соответствующего объекта бухгалтерского учета (то есть используется конкретный метод оценки, установленный нормативным актом в отношении конкретного объекта учета);

2) метод, который наиболее применим и позволяет достоверно оценить справедливую стоимость соответствующего объекта бухгалтерского учета (то есть метод, который учреждение самостоятельно определяет в своей учетной политике в отношении тех или иных объектов учета, если для них нормативными актами не предусмотрен конкретный метод оценки).

В каких случаях необходимо определять справедливую стоимость НФА?

Для целей бухгалтерского учета справедливую стоимость нефинансовых активов необходимо определять в следующих случаях:

1) в отношении материальных запасов (МЗ), основных средств (ОС), нематериальных активов (НМА):

Случаи определения справедливой стоимости

Используемый метод

Основание

Приобретение МЗ, ОС, НМА путем обменной операции в обмен на иные активы (на коммерческих условиях), за исключением денежных средств (их эквивалентов) (например, по договору мены)

Метод рыночных цен

Пункт 16 СГС «Запасы»*, п. 21 СГС «Основные средства»**, п. 15 СГС «Нематериальные активы»***, п. 24 Инструкции № 157н***

Приобретение МЗ, ОС, НМА в результате необменной операции (за исключением получения имущества от собственника или учреждения), например по договору дарения, пожертвования

Метод рыночных цен

Пункт 22 СГС «Запасы», п. 21 СГС «Основные средства», п. 16 СГС «Нематериальные активы», п. 25 Инструкции № 157н

Поступление МЗ в результате разборки, ликвидации (утилизации) основных средств или иного имущества

Метод рыночных цен

Пункт 23 СГС «Запасы»

Принятие к учету неучтенных объектов (излишков) МЗ, ОС, НМА по результатам инвентаризации

Метод рыночных цен

Пункты 31, 25 Инструкции № 157н

Отчуждение объектов ОС, НМА, МЗ (за исключением готовой продукции и товаров) не в пользу организаций бюджетной сферы (например, по договорам купли-продажи, дарения, пожертвования)

Метод рыночных цен

Пункт 28 Инструкции № 157н, п. 29 СГС «Основные средства», п. 24 СГС «Нематериальные активы»

При выявлении признаков обесценения или снижения убытка от обесценения ОС, НМА, МЗ (по результатам проведения теста на обесценение)

Устанавливается в учетной политике

Пункты 10, 11, 15, 19, 22, 24 СГС «Обесценение активов»*****

* Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Запасы», утв. Приказом Минфина РФ от 07.12.2018 № 256н.

** Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

*** Федеральный стандарт бухгалтерского учета государственных финансов «Нематериальные активы», утв. Приказом Минфина РФ от 15.11.2019 № 181н.

**** Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

***** Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов», утв. Приказом Минфина РФ от 31.12.2016 № 259н.

2) в отношении объектов учета аренды:

Случаи определения справедливой стоимости

Используемый метод

Основание

При определении вида аренды (операционная, неоперационная)

Устанавливается в учетной политике

Пункты 12, 13 СГС «Аренда»*

При принятии к учету объектов аренды, возникающих в рамках договоров безвозмездного пользования или в рамках договоров аренды (имущественного найма), предусматривающих предоставление имущества в возмездное пользование по цене значительно ниже рыночной стоимости (далее – объекты учета аренды на льготных условиях)

Справедливая стоимость арендных платежей определяется передающей стороной (арендодателем) на дату классификации объектов учета аренды методом рыночных цен – как если бы право пользования имуществом было предоставлено на коммерческих (рыночных) условиях

Пункт 26 СГС «Аренда»

* Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда», утв. Приказом Минфина РФ от 31.12.2016 № 258н.

3) в отношении непроизведенных активов, приобретаемых путем обменной операции в обмен на иные активы (на коммерческих условиях), за исключением денежных средств (их эквивалентов), а также в результате необменной операции (п. 28, 30 СГС «Непроизведенные активы»).

К сведению: нефинансовые активы, полученные от собственника (учредителя), иной организации бюджетной сферы, в том числе в результате реорганизации учреждений, подлежат признанию в бухгалтерском учете в оценке, определенной передающей стороной (собственником (учредителем) – по стоимости, отраженной в документах, подтверждающих переход прав на активы (в передаточных документах) (п. 52 СГС «Концептуальные основы»).

Если определить справедливую стоимость невозможно…

В федеральных стандартах бухгалтерского учета разъяснены особенности оценки первоначальной стоимости, когда не представляется возможным достоверно оценить справедливую стоимость:

1) объектов НФА, приобретенных путем обменной операции в обмен на иные активы, за исключением денежных средств (их эквивалентов) (на коммерческих условиях), – оценка производится на основании стоимости переданных взамен материальных ценностей или остаточной стоимости переданных основных средств (нематериальных активов). Если данные о стоимости передаваемых взамен объектов НФА или об их остаточной стоимости по каким-либо причинам недоступны, либо на дату передачи остаточная стоимость передаваемых взамен НФА нулевая – в условной оценке, равной «один объект – один рубль» (п. 16 СГС «Запасы», п. 23 СГС «Основные средства», п. 16 СГС «Нематериальные активы», п. 29 СГС «Непроизведенные активы»);

2) объектов НФА, полученных в результате необменной операции, – оценка производится на основании стоимости, предоставленной передающей стороной. Если данные о стоимости передаваемых в результате необменной операции объектов НФА по каким-либо причинам не предоставляются предыдущим собственником – в условной оценке, равной «один объект – один рубль» (п. 52 СГС «Концептуальные основы», п. 22 СГС «Запасы», п. 16, 17 СГС «Нематериальные активы»). После получения данных о справедливой стоимости по объекту НФА, отраженному на дату признания в условной оценке, комиссия учреждения по поступлению и выбытию активов пересматривает балансовую (справедливую) стоимость объекта (п. 25 Инструкции № 157н);

3) объектов учета аренды на льготных условиях – в случае если при признании в учете данные о стоимости передаваемого (получаемого) актива по каким-либо причинам недоступны, такой объект отражается на балансовых счетах в условной оценке, равной одному рублю, с последующим пересмотром его балансовой стоимости, когда данные о стоимости передаваемого (получаемого) актива будут доступны (п. 26 СГС «Аренда»).

Как определить справедливую стоимость НФА методом рыночных цен и оформить документально?

В большинстве учреждений полномочия по определению справедливой стоимости НФА возлагаются на комиссию по поступлению и выбытию активов, созданную в учреждении на постоянной основе.

Как уже отмечалось выше, при определении справедливой стоимости НФА методом рыночных цен используются документально подтвержденные данные о рыночных ценах, полученные учреждением от независимых экспертов (оценщиков) либо сформированные учреждением самостоятельно путем изучения рыночных цен в открытом доступе.

В любом из указанных случаев (по результатам проведенной оценки) нужно составить документ об определении (утверждении) справедливой стоимости объектов НФА, который будет являться основанием для отражения соответствующих записей в бухгалтерском учете (например, акт (протокол) комиссии по поступлению и выбытию активов, утвержденный руководителем, приказ (распоряжение) руководителя). Порядок определения справедливой стоимости (в том числе формы документов, на основании которых объекты принимаются к учету) в зависимости от ситуации (продажа, аренда, пожертвование, дарение, излишки и т. п.) целесообразно предусмотреть в учетной политике.

Оценка рыночной цены независимыми оценщиками осуществляется в рамках Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации». Согласно ст. 6 данного закона государственные (муниципальные) учреждения имеют право на проведение оценщиком оценки любых принадлежащих им объектов оценки (в том числе объектов НФА) на основаниях и условиях, предусмотренных Федеральным законом № 135-ФЗ.

При этом в силу ст. 6 Федерального закона № 135-ФЗ проведение оценки оценщиками является обязательным в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам РФ либо муниципальным образованиям, в частности, при передаче имущества в аренду, продаже или ином отчуждении.

Таким образом, в отношении иного имущества (не предназначенного для продажи, аренды, отчуждения) учреждение вправе по согласованию с учредителем определить способы его оценки: независимыми оценщиками или собственными силами.

Образец акта об определении справедливой стоимости объекта ОС путем привлечения независимых оценщиков приведен на стр. .

При самостоятельном определении рыночной цены комиссией по поступлению и выбытию активов изучению подлежат:

данные о ценах на аналогичные материальные (нематериальные) ценности, полученные в письменной форме от организаций-изготовителей;

сведения об уровне цен, имеющиеся у органов государственной статистики, в средствах массовой информации и специальной литературе;

экспертные заключения о стоимости отдельных (аналогичных) объектов НФА (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов).

Как правило, учреждения самостоятельно осуществляют сбор и анализ информации о рыночных ценах в отношении объектов НФА:

полученных по договору дарения, пожертвования;

выявленных в результате инвентаризации в качестве излишков;

имеющих признаки обесценения активов или снижения убытков от обесценения;

полученных в результате разборки (ликвидации) ОС.

При аренде имущества на льготных условиях у коммерческих организаций информацию о рыночных ценах по арендным платежам в отношении аналогичного имущества также можно взять из открытых источников (например, в интернете).

Также следует отметить, что при определении справедливой стоимости активов методом рыночных цен учреждению необходимо соблюдать принцип осмотрительности, предусмотренный п. 3 Инструкции № 157н: при ведении бухгалтерского учета субъект учета обеспечивает приоритетное признание в бухгалтерском учете расходов и обязательств над признанием возможных доходов и активов, отражая указанные объекты учета по самым консервативным оценкам – не завышая активы и (или) доходы и не занижая обязательства и (или) расходы.

Таким образом, по мнению автора, чтобы не завышать оценку справедливой стоимости объекта НФА, лучше выбирать наименьшую рыночную цену.

Решение об определении справедливой стоимости НФА необходимо оформить актом (протоколом) комиссии по поступлению и выбытию активов с приложением документов, содержащих данные о ценах на аналогичные материальные (нематериальные) ценности (прайс-листы, цены от поставщиков, данные статистики и т. п.) на дату принятия к учету этих объектов.

Oбразец акта об определении справедливой стоимости объектов НФА путем самостоятельного мониторинга рыночных цен приведен на стр. .

Образец заполнения формы – «СКАЧАТЬ»

Образец заполнения формы – «СКАЧАТЬ»

В заключение обобщим вышесказанное.

Методы определения справедливой стоимости активов предусмотрены п. 54 СГС «Концептуальные основы», иными федеральными стандартами государственных финансов и Инструкцией № 157н. К ним относятся метод рыночных цен и метод амортизированной стоимости замещения.

При определении справедливой стоимости объектов НФА используется метод:

1) предусмотренный нормативным актом в отношении конкретного объекта учета;

2) установленный в учетной политике учреждения в отношении тех объектов, по которым нормативными актами не предусмотрен конкретный метод.

Справедливая стоимость, определяемая методом рыночных цен, по сути, является рыночной стоимостью. Хотя в учреждениях в целях бухгалтерского учета последнее понятие уже не применяется.

При определении справедливой стоимости НФА методом рыночных цен используются документально подтвержденные данные о рыночных ценах, полученные учреждением от независимых экспертов (оценщиков) либо сформированные учреждением самостоятельно путем изучения рыночных цен в открытом доступе.

В любом из указанных случаев (по результатам проведенной оценки) нужно составить документ об определении (утверждении) справедливой стоимости объектов НФА, который будет являться основанием для отражения соответствующих записей в бухгалтерском учете.

Если по каким-либо причинам определить справедливую стоимость объектов НФА не представляется возможным, порядок их оценки следует производить с учетом положений федеральных стандартов и Инструкции № 157н. В большинстве случаев в такой ситуации объекты НФА отражаются в условной оценке «один объект – один рубль» с последующим пересмотром их балансовой стоимости.

Порядок определения справедливой стоимости (в том числе формы документов, на основании которых объекты НФА принимаются к учету) в зависимости от ситуации (продажа, аренда, пожертвование, дарение, излишки и т. п.) целесообразно предусмотреть в учетной политике.

Полномочия по определению справедливой стоимости НФА, как правило, возлагаются на комиссию учреждения по поступлению и выбытию активов.

Как провести инвентаризацию ТМЦ в следующем году

Понятие инвентаризации

Кроме проверки наличия объектов и обеспечения достоверности учета, инвентаризация преследует следующие цели:

- Анализ состояния имущества с точки зрения его рыночной стоимости и необходимости переоценки или списания.

- Проверка соблюдения условий эксплуатации основных средств и хранения других видов ТМЦ.

- Выявление просроченной задолженности и анализ причин ее возникновения.

Инвентаризация проводится не только по собственному имуществу и обязательствам, но и по арендованным объектам, а также по ценностям, принятым для переработки.

Когда необходимо проводить инвентаризацию?

- перед составлением годовой отчетности (кроме тех объектов, по которым уже проводилась проверка после 1 октября текущего года);

- при любых видах отчуждения имущества, а также при его сдаче в аренду;

- при замене МОЛ;

- при выявлении фактов преступных посягательств на имущество;

- после любых форс-мажорных ситуаций, которые могли привести к порче материальных ценностей (например, пожара);

- при реорганизации или ликвидации компании.

Кроме установленных законом случаев, инвентаризация может проводиться и в других ситуациях, по решению руководства организации. Например, в рамках внутренней аудиторской проверки.

Регламент проведения инвентаризаций должен быть отражен в учетной политике.

Особенности проведения инвентаризации в отдельных случаях

В части основных средств (ОС) это можно объяснить тем, что по данной группе активов количество единиц и их «изменчивость», как правило, минимальны по сравнению с другими категориями имущества. Что же касается библиотек, то предусмотренное законом послабление, видимо, связано с большой трудоемкостью пересчета книжных фондов.

Кроме того, в районах Крайнего Севера товары и материалы можно проверять не при наступлении одного из событий, перечисленных выше, а в период их минимальных остатков. Это связано с особенностями поставки ТМЦ в труднодоступные северные районы, которая производится, главным образом в летний период (так называемый Северный завоз).

Приказ об инвентаризации материальных ценностей

Данный документ можно составить по унифицированной форме ИНВ-22, утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Это постановление утверждает не только образец приказа на инвентаризацию ТМЦ, но и формы всех других необходимых документов, связанных с проведением инвентаризации, которые будут рассмотрены ниже (акты, описи и т. п.).

Образец приказа по инвентаризации материальных ценностей содержит всю информацию, необходимую для ее проведения:

- проверяемое имущество;

- местонахождения проверяемых объектов;

- основание для проведения;

- сведения о комиссии;

- период проведения и дату завершения инвентаризации.

Образец приказа по инвентаризации товарно-материальных ценностей можно скачать здесь.

Порядок проведения инвентаризации

Первый этап проведения инвентаризации был описан в предыдущем разделе. Это принятие решения о проведении и издание соответствующего приказа, определяющего ее параметры (см. образец приказа о проведении инвентаризации имущества).

Затем нужно зафиксировать остатки имущества и обязательств по данным учета на момент начала проверки. Материально ответственные лица (МОЛ) должны дать расписку о том, что все поступившие и выбывшие ТМЦ на момент начала проверки оприходованы и списаны, а документы сданы в бухгалтерию.

Далее проводится собственно инвентаризация, то есть сравнение фактического наличия ценностей и обязательств с учетными данными. Проверка должна обязательно проходить в присутствии МОЛ.

Во время инвентаризации не должны производиться никакие операции с проверяемыми объектами.

Итоги инвентаризации оформляются документально, все выявленные отклонения отражаются в бухгалтерском учете. Подробно оформление и учет результатов инвентаризации рассмотрим в следующих разделах.

Акт, образец сличительной ведомости и другие итоговые документы при инвентаризации товарно-материальных ценностей

Независимо от вида объектов, итоговый документ будет содержать следующую информацию:

- Сведения об организации.

- Дата инвентаризации.

- Категория объектов.

- Место нахождения (для ОС и ТМЦ).

- Перечень объектов с указанием их характеристик, количества и стоимости (оценки).

- Сопоставление фактических и учетных данных по объектам.

Образец акта результатов инвентаризации отгруженных товарно-материальных ценностей можно скачать здесь.

С условиями обработки персональных данных согласен

Эти формы содержат специальные графы, показывающие отклонения фактических показателей от учетных. Форма ИНВ-18, кроме того, включает информацию об отражении выявленных отклонений в учете.

Образец сличительной ведомости результатов инвентаризации ТМЦ можно скачать здесь.

Отражение в учете результатов инвентаризации ОС и других ТМЦ

Излишек относится на прочие доходы в корреспонденции с соответствующим счетом, в зависимости от вида актива. Оприходование излишков производят по рыночным ценам:

Дт 08, 10, 41, 43, 50 Кт 91.1.

Выявленная недостача сначала отражается по дебету сч. 94 «Недостачи и потери от порчи ценностей». Далее возможны несколько вариантов ее списания.

Если по данной категории ТМЦ установлены нормы естественной убыли, то в их пределах недостачу можно списать на затраты:

Дт 20, 23, 44 Кт 94.

Если размер нормы не установлены или недостача превышает их, то следует выявить виновное лицо. Если виновник — сотрудник компании, то сумма недостачи списывается за его счет:

Дт 73 Кт 94 — сумма недостачи отнесена на расчеты с виновным лицом;

Дт 70 Кт 73 — недостача удержана из заработной платы;

Дт 50 Кт 73 — сумма недостачи добровольно внесена в кассу компании.

При взыскании с виновного лица следует учитывать положения ст. 241–243 ТК РФ. Если виновное лицо не является материально ответственным, в общем случае взыскать сумму недостачи можно только в пределах среднего месячного заработка. Взыскание полной суммы с виновника, не являющегося МОЛ, допускается только в особых случаях, например, если ущерб явился результатом противоправных действий или был причинен в состоянии опьянения.

Если выявленная недостача больше суммы, возможной для взыскания, оставшаяся сумма недостачи списывается на убытки. Аналогичная операция производится, если виновник не установлен:

Дт 91.2 Кт 94.

Особенности учета пересортицы

По решению руководителя компании излишки могут быть зачтены как уменьшение недостачи, если они обнаружены у одного и того же МОЛ по одной товарной группе. В этом случае ответственное лицо должно дать подробные объяснения причин пересортицы.

Отражение результатов инвентаризации расчетов

Некорректное отражение долга может возникнуть, например, из-за технических ошибок при занесении приходных документов в информационную базу. Выявляется оно, как правило, при сверке расчетов. В этом случае делается корректирующая проводка, аналогичная обычной операции оприходования ТМЦ. Например, если товар был ошибочно оприходован на меньшую сумму:

Дт 41 Кт 60 — на сумму выявленной разницы между данными учета и первичных документов.

Также в ходе инвентаризации расчетов может быть выявлена задолженность, подлежащая списанию вследствие истечения срока исковой давности.

Дебиторская задолженность может быть списана за счет резерва:

Дт 63 Кт 62 (60, 76. ).

Если резерв не создавался или его суммы недостаточно, то остаток задолженности списывается на убытки:

Дт 91.2 Кт 62 (60, 76. ).

Сумма задолженности должна в течение пяти лет после списания учитываться на забалансовом счете 007.

Просроченная кредиторская задолженность относится на прочие доходы организации:

Дт 60 (62, 76. ) Кт 91.1.

Во всех случаях выявления просроченной задолженности нужно проанализировать причины ее появления и получить объяснения ответственных лиц.

Инвентаризация имущества и обязательств — один из методов бухучета, позволяющих обеспечить его достоверность. Она заключается в сравнении фактического наличия объектов учета с бухгалтерскими данными. Результаты инвентаризации оформляются документально. В случае обнаружения отклонений их суммы отражаются в учете.