- Существительное «перед а́ ча» (неод.)

- Делаем Карту слов лучше вместе

- Ассоциации к слову «передача»

- Синонимы к слову «передача»

- Предложения со словом «передача»

- Цитаты из русской классики со словом «передача»

- Сочетаемость слова «передача»

- Какой бывает «передача»

- Значение слова «передача»

- Афоризмы русских писателей со словом «передача»

- Отправить комментарий

- Дополнительно

- Значение слова «передача»

- Предложения со словом «передача»

- Отчет об операциях с прослеживаемыми товарами — когда и как сдавать

- Кто участвует в системе прослеживаемости

- Форма, формат и срок сдачи отчета

- Какие операции включать в отчет по прослеживаемости

- Образец заполнения отчета об операциях с прослеживаемыми товарами

- Ответственность за непредставление или ошибки в отчете об операциях

- Коды видов операций в отчете об операциях с прослеживаемыми товарами

- Операции прекращения прослеживаемости

- Операции возобновления прослеживаемости

- Операции при передаче (получении) имущества (товара), не связанные с реализацией или безвозмездной передачей

- Операции при приобретении (получении), реализации (передаче)

- Операции с посредниками

- Читайте также

- Вопрос о передаче или передачи

- Единственное число

- Множественное число

- Важно знать о склонении слов

- Склонение существительных

- Склонение имен числительных

- Склонение прилагательных

- Видеоурок. Склонение имён существительных

- Единственное число

- Множественное число

- Важно знать о склонении слов

- Склонение существительных

- Склонение имен числительных

- Склонение прилагательных

- Видеоурок. Склонение имён существительных

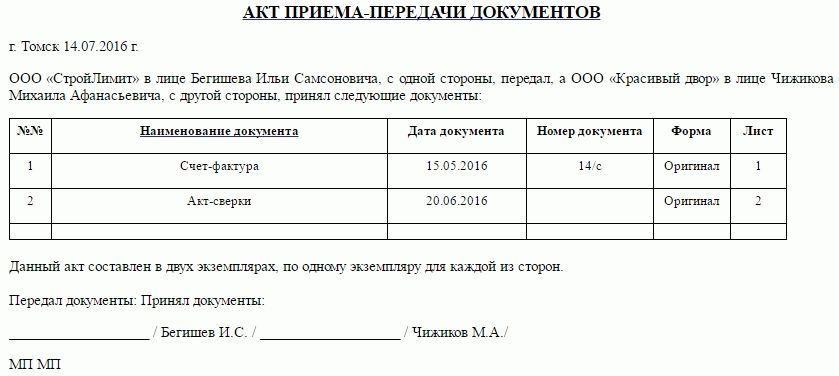

- Акт приёма-передачи документов

- Основные правила оформления акта приема-передачи документов

- Инструкция по заполнению акта приема-передачи документов

- О передаче или о передачи документов

- Синонимы к слову «передача»

- Ассоциации к слову «передача»

- Какой бывает «передача»:

- Делаем Карту слов лучше вместе

- Ассоциации к слову «передача»:

- Синонимы к слову «передача»:

- Какой бывает «передача»:

- Предложения со словом «передача»:

- Оставить комментарий

- Дополнительно:

- Карта слов и выражений русского языка

- Как пишется: «при передаче» или «при передачи»?

- По передаче или по передачи

Существительное «перед а́ ча» (неод.)

| Падеж | Единственное число | Множественное число |

|---|---|---|

| Именительный Кто? Что? | перед а́ ча | перед а́ чи |

| Родительный Кого? Чего? | перед а́ чи | перед а́ ч |

| Дательный Кому? Чему? | перед а́ че | перед а́ чам |

| Винительный (неод.) Кого? Что? | перед а́ чу | перед а́ чи |

| Творительный Кем? Чем? | перед а́ чей перед а́ чею | перед а́ чами |

| Предложный О ком? О чём? | перед а́ че | перед а́ чах |

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: тёмно-красный — это что-то нейтральное, положительное или отрицательное?

Ассоциации к слову «передача»

Синонимы к слову «передача»

Предложения со словом «передача»

- Для повышения точности и увеличения коммуникативных возможностей такое письмо быстро развивало новые способы передачи информации.

Цитаты из русской классики со словом «передача»

- По изложенным основаниям имею честь ходатайствовать и т. д. и т. д. об отмене согласно 909, 910, 2 пункта 912 и 928 статей Устава уголовного судопроизводства и т. д., и т. д. и о передаче дела сего в другое отделение того же суда для нового рассмотрения».

Сочетаемость слова «передача»

Какой бывает «передача»

Значение слова «передача»

ПЕРЕДА́ЧА , -и, ж. 1. Действие по знач. глаг. передать—передавать. Передача приказа. Передача телефонограммы. Передача знаний и опыта. Передача оперы. (Малый академический словарь, МАС)

Афоризмы русских писателей со словом «передача»

- Слово дано человеку не для самоудовлетворения, а для воплощения и передачи той мысли, того чувства, той доли истины и вдохновения, которым он обладает, — другим людям.

Отправить комментарий

Дополнительно

Значение слова «передача»

ПЕРЕДА́ЧА , -и, ж. 1. Действие по знач. глаг. передать—передавать. Передача приказа. Передача телефонограммы. Передача знаний и опыта. Передача оперы.

Предложения со словом «передача»

Для повышения точности и увеличения коммуникативных возможностей такое письмо быстро развивало новые способы передачи информации.

При переключении на вторую скорость коробка передач издала громкий скрежещущий звук.

Если говорить о рекламе на телевидении, то практика смотреть передачи в записи и в интернете, а также сокращение аудитории привели к падению рейтингов и, соответственно, доходов.

Отчет об операциях с прослеживаемыми товарами — когда и как сдавать

С 8 июля 2021 года в России заработала система прослеживаемости. По операциям с товарами, подлежащими прослеживаемости, нужно каждый квартал отчитываться в налоговую. Специальная форма подается в электронном виде по ТКС. Разберемся, кто должен сдавать отчет и какие данные в нем следует указывать.

Из статьи вы узнаете:

Кто участвует в системе прослеживаемости

Организации и ИП на любых системах налогообложения, которые покупают, продают прослеживаемые товары и совершают с ними другие операции, обязаны выполнять требования национальной системы прослеживаемости. Они признаются участниками оборота таких товаров (п. 2 Положения о национальной системе прослеживаемости товаров, утв. Постановлением Правительства РФ от 01.07.2021 № 1108).

Система прослеживаемости заработала с 8 июля. Ее действие начинается с момента ввоза импортного товара на территорию РФ, а заканчивается при выбытии такого товара: продаже физлицу, утилизации, передаче в производство, экспорте (п. 3, 4 Положения о прослеживаемости).

Определить, является ли товар импортным, можно из технических документов, полученных от продавца: паспорт товара, спецификация, сертификат соответствия. В них указывается страна происхождения (Письма ФНС от 19.08.2021 № ЕА-4-15/11700@, от 12.05.2021 № ЕА-4-15/6469@).

Если установить происхождение товара не удалось, его можно не вводить в систему прослеживаемости. Но объяснять причины и собирать доказательства того, что установить страну происхождения невозможно, придется организации.

Форма, формат и срок сдачи отчета

Форма, формат и порядок заполнения отчета об операциях с товарами, подлежащими прослеживаемости, утверждены приказом ФНС России от 08.07.2021 № ЕД-7-15/645@.

Отчет об операциях представляется не позднее 25 числа месяца, следующего за отчетным кварталом. Первый раз участники прослеживаемости будут сдавать отчет по итогам 3 квартала 2021 года — до 25 октября 2021 года.

Если в течение квартала операций с прослеживаемыми товарами не было, нулевой отчет подавать не нужно (п. 2.3 ст. 23 НК РФ, п. 32 Положения о прослеживаемости).

Сдается отчет в электронной форме по ТКС через оператора ЭДО.

Отчет об операциях подает головная организация в ИФНС по месту учета. В него включаются соответствующие операции с прослеживаемыми товарами и головной организации, и ее российских обособленных подразделений.

Какие операции включать в отчет по прослеживаемости

Отчет об операциях сдают следующие участники системы прослеживаемости:

- Организации и ИП на спецрежимах (кроме ЕСХН с освобождением от НДС) и на ОСНО при освобождении от НДС. Они подают отчет при покупке, продаже, совершении посреднических и иных операций с прослеживаемыми товарами.

- Организации на ОСНО, если операция с прослеживаемыми товарами не попала в декларацию по НДС. Отчет следует подать, например, при покупке подконтрольного товара у упрощенца или освобожденного от НДС контрагента, которые не выставляют счета-фактуры. Аналогично отчет подается при передаче товара в производство, утилизации, утрате товара, так как эти операции не могут быть отражены в книге покупок и продаж.

Иными словами, отчет необходимо заполнить при совершении необлагаемых операций и иных операций, которые не попали в декларацию по НДС. Декларация по НДС и отчет об операциях — две разные формы, которые не являются взаимоисключающими. Если операцию ошибочно или намеренно не указали в декларации по НДС, показать ее в отчете об операциях нельзя. Необходимо подавать уточненную декларацию по НДС.

В отчет об операциях добавлены коды видов операций (КВО), они разделены на блоки и виды для всех участников системы, применяющих разные налоговые режимы. Это сделано, чтобы компаниям было проще ориентироваться и разделять операции, а налоговой проводить сверку между всеми участниками прослеживаемости.

КВО отражены в приложении 1 к Порядку заполнения отчета (Приказ ФНС от 08.07.2021 № ЕД-7-15/645). Пояснения по ним смотрите в таблице ниже.

Образец заполнения отчета об операциях с прослеживаемыми товарами

ИП в 2020 году для предпринимательской деятельности приобрел импортные товары — монитор, холодильник и стиральную машину. После 8 июля на все три вида товаров были направлены уведомления об остатках. А также в 2021 году с ними совершены следующие операции:

- 1 сентября 2021 года — холодильник передан в качестве вклада в уставный капитал ООО «Альфа», что подтверждает УПД № 12 от 01.09.2021. Данная операция попадет в отчет с КВО 13.

- 5 сентября 2021 года — монитор передан в производство, что подтверждает акт приема-передачи № 64 от 05.09.2021. В ходе производства монитор изменил свои первоначальные свойства и стал неотделимой частью POS- системы, поэтому данная операция будет отражена в отчете с КВО 01. В строках 7, 8 и 9 ИП укажет свои реквизиты, так как контрагента в данном случае нет (пп. ж п. 10 порядка заполнения отчета об операциях).

- 15 сентября 2021 года — стиральная машина утилизирована в связи с выявленными дефектами не подлежащими ремонту. Первичный документ — акт утилизации № 27 от 15.09.2021. Для данной операции предусмотрен КВО 02.

ИП в данном случае может применять любую систему налогообложения, эти операции в любом случае попадут в отчет.

Отчет об операциях с прослеживаемыми товарами за 3 квартал 2021 года будет заполнен так:

Ответственность за непредставление или ошибки в отчете об операциях

Меры ответственности за нарушение правил системы прослеживаемости начнут применяться с 1 июля 2022 года. Ожидаемый размер штрафа за несдачу, опоздание со сдачей и ошибки в отчете — 1000 рублей.

Штрафа за ошибки можно избежать, если отправить уточненный отчет до того, как налоговая составит протокол об административном правонарушении.

До 1 июля санкций не будет, но игнорировать сдачу отчетов не следует. Если налоговый орган выявит расхождения между вашими данными и данными других участников прослеживаемости, он истребует для проверки счета-фактуры или другие документы с реквизитами прослеживаемости.

Коды видов операций в отчете об операциях с прослеживаемыми товарами

КВО отражены в приложении 1 к Порядку заполнения отчета (Приказ ФНС от 08.07.2021 № ЕД-7-15/645).

Операции прекращения прослеживаемости

| КВО | Название операции | Кто отражает | Примечание |

| 01 | Передача товара в производство и на переработку | Все организации и ИП | Товары теряют или меняют свои первоначальные характеристики или становятся неотделимой частью другого товара. Передача товара сотрудникам для использования в основной деятельности не является передачей товара в производство. Например, при передаче мониторов сотруднику для работы товар не выбывает из системы (письмо Минфина от 23.08.2021 № 27-01-22/67650) |

| 02 | Захоронение, утилизация, обезвреживание, уничтожение товара | Все организации и ИП | Попадает под пристальное внимание налоговой |

| 03 | Уничтожение, утрата товара в результате действия непреодолимой силы | Все организации и ИП | Попадает под пристальное внимание налоговой |

| 04 | Продажа товара физлицам для личных нужд и самозанятым | Участники на спецрежимах и освобожденные от НДС | Если товар приобретен физлицом для организации (ИП) по доверенности, прослеживаемость сохраняется. При этом физлицо сообщает, что покупает товары не для личных нужд (письмо Минфина от 23.08.2021 № 27-01-22/67650). Если физлицо, приобретая товар, не сообщит, что представляет организацию, и не покажет доверенность, то операция будет оформлена как продажа в розницу. Тогда прослеживаемость товара прекратится (пп. «в» п. 4 Положения прослеживаемости, Письмо Минфина от 23.08.2021 № 27-01-22/67650) |

| 05 | Вывоз товара в режиме экспорта или реэкспорта | Участники на спецрежимах и освобожденные от НДС | Если организация на ОСНО, экспортные операции с реквизитами прослеживаемости будут отражены в декларации по НДС и попадут в книгу продаж, поэтому отчет по ним сдавать не потребуется |

| 06 | Безвозмездная передача товара физлицам и самозанятым | Участники на спецрежимах и освобожденные от НДС | Безвозмездная передача товара облагается НДС и отражается организациями на ОСНО в книге продаж |

| 07 | Конфискация товара государством | Все организации и ИП | х |

| 08 | Реализация товара дипломатическим представительствам и консульским учреждениям | Участники на спецрежимах и освобожденные от НДС | х |

| 09 | Недостача товара, выявленная при инвентаризации | Все организации и ИП | х |

Операции возобновления прослеживаемости

| КВО | Название операции | Кто отражает | Примечание |

| 10 | Выявление товаров при инвентаризации | Все организации и ИП | х |

| 11 | Возврат товаров покупателями-физлицами самозанятыми | Участники на спецрежимах и освобожденные от НДС | Организации на ОСНО отразят эту операцию в книге покупок. Возобновление прослеживаемости товара осуществляется по тому же РНПТ, который был присвоен ему до выбытия по причине реализации |

| 12 | Возврат неиспользованных товаров на производстве | Все организации и ИП | Возобновление прослеживаемости товара осуществляется по тому же РНПТ, который был присвоен ему до передачи в производство |

Операции при передаче (получении) имущества (товара), не связанные с реализацией или безвозмездной передачей

| КВО | Название операции | Кто отражает | Примечание |

| 13 | Передача или приемка товара в качестве вклада в имущество компании | Все участники прослеживаемости при передаче/приемке имущества (товара):

| Первичные учетные документы: передаточный акт; разделительный баланс; соглашение о разделе имущества и т. д. |

| 14 | Получение товара не связанное с реализацией или получением на безвозмездной основе |

Операции при приобретении (получении), реализации (передаче)

| КВО | Название операции | Кто отражает |

| 15 | Реализация товара собственником товара | Участники:

|

| 16 | Передача на безвозмездной основе права собственности на товары | |

| 17 | Приобретение товара в собственность | Участники:

|

| 18 | Получение на безвозмездной основе права собственности на товары | Участники:

|

| 19 | Составление продавцом универсального корректировочного документа в связи с уменьшением стоимости | Участники на спецрежимах и освобожденные от НДС |

| 20 | Составление продавцом универсального корректировочного документа в связи с увеличением стоимости | Участники на спецрежимах и освобожденные от НДС |

| 21 | Получение покупателем корректировочного счета-фактуры (универсального корректировочного документа) в связи с уменьшением стоимости | Участники:

|

Операции с посредниками

| КВО | Название операции | Кто отражает |

| 23 | Реализация комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) | Комиссионер (агент), когда комитент (принципал) применяет спецрежим, или освобожден от НДС Только для посреднических операций |

| 24 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о реализации товара комитента (принципала) | Комиссионер (агент), когда комитент (принципал) применяет спецрежим, или освобожден от НДС Только для посреднических операций |

| 25 | Отражение комитентом (принципалом) сведений о реализации товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) | Для комитента (принципала), когда комитент (принципал) применяет спецрежим, или освобожден от НДС. Только для посреднических операций |

| 26 | Приобретение комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара для комитента (принципала) | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у организации или ИП на спецрежиме или освобожденного от НДС. Только для посреднических операций |

| 27 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о приобретении товара для комитента (принципала) | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника системы, применяющего спецрежим или освобожденного от НДС Только для посреднических операций |

| 28 | Отражение комитентом (принципалом) сведений о приобретении товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) | Комитент (принципал):

|

- когда комитент (принципал) применяет спецрежим или освобожден от НДС

Только для посреднических операций

Только для посреднических операций

Только для посреднических операций

Только для посреднических операций

Только для посреднических операций

Только для посреднических операций

Только для посреднических операций

Только для посреднических операций

Только для посреднических операций

Только для посреднических операций

Только для посреднических операций

Только для посреднических операций

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Вопрос о передаче или передачи

Склонение слова по падежам: именительный, родительный, дательный, винительный, творительный, предложный. В множественном и единственном числе. Удобный поиск склонений для слов, более 81829 слов в нашей базе. Посмотрите обучающий видео урок как правильно склонять слова.

Единственное число

| Падеж | Вопрос | Слово |

|---|---|---|

| именительный | Кто, что? | передача |

| родительный | Кого, чего? | передачи |

| дательный | Кому, чему? | передаче |

| винительный | Кого, что? | передачу |

| творительный | Кем, чем? | передачей |

| предложный | О ком, о чём? | передаче |

Множественное число

| Падеж | Вопрос | Слово |

|---|---|---|

| именительный | Кто, что? | передачи |

| родительный | Кого, чего? | передач |

| дательный | Кому, чему? | передачам |

| винительный | Кого, что? | передачи |

| творительный | Кем, чем? | передачами |

| предложный | О ком, о чём? | передачах |

Важно знать о склонении слов

Склонение существительных

Изменение имён существительных по падежам характеризуется изменением их окончаний, которые называются падежными формами. Всего в русском языке существует шесть падежей, каждый из которых имеет свой вспомогательный вопрос.

Для того, чтобы определить падеж имени существительного, нужно попробовать задать к нему один из вспомогательных вопросов.

Также существуют несклоняемые имена существительные, т.е. те, которые имеют во всех падежах одну и ту же форму. К несклоняемым относятся как имена нарицательные (например, «кофе» или «какао»), так и имена собственные (например, «Гёте»).

Как правило, несклоняемыми существительными оказываются слова, заимствованные из иностранных языков. Они могут относиться ко всем трем родам.

Склонение имен числительных

Склонение числительных не имеет единого образца, оно представлено несколькими типами:

- Числительное один склоняется как прилагательное в единственном числе: один — одного (новый — нового).

- Числительные от пяти до десяти и числительные на -дцать и -десят склоняются как существительные 3-склонения. У числительных на -десят два окончания, так как изменяются обе части: пятидесяти, пятьюдесятью.

- Числительные сорок, девяносто, сто, полтора и полтораста, изменяясь по падежам, имеют только две формы: именительный и винительный падежи — сорок, девяносто, сто, полтора, полтораста; родительный, дательный, творительный, предложный падежи — сорока, девяноста, ста, полутора, полутораста.

- Числительные от двухсот до четырехсот и от пятисот до девятисот склоняются по особому типу.

- Собирательные числительные также склоняются по особому типу. Числительные оба, обе имеют два разных варианта склонения.

- Простые порядковые числительные склоняются как прилагательные: первый (новый) — первого (нового). У сложных порядковых числительных только одно окончание. У составных порядковых числительных изменяется только последняя часть.

- У дробных числительных при склонении изменяются обе части.

Склонение прилагательных

Склонение прилагательных – это изменение их по родам, падежам и числам.

Однако не все прилагательные изменяются и по родам, и по числам, и по падежам. Краткие прилагательные не изменяются по падежам, а прилагательные в форме простой сравнительной степени вообще не склоняются.

Для того, чтобы правильно склонять имена прилагательные, нужно знать их падежные вопросы в обоих числах.

Важно понимать, что окончание прилагательного можно проверить окончанием вопроса.

Видеоурок. Склонение имён существительных

Единственное число

| Падеж | Вопрос | Слово |

|---|---|---|

| именительный | Кто, что? | передача |

| родительный | Кого, чего? | передачи |

| дательный | Кому, чему? | передаче |

| винительный | Кого, что? | передачу |

| творительный | Кем, чем? | передачей |

| предложный | О ком, о чём? | передаче |

Множественное число

| Падеж | Вопрос | Слово |

|---|---|---|

| именительный | Кто, что? | передачи |

| родительный | Кого, чего? | передач |

| дательный | Кому, чему? | передачам |

| винительный | Кого, что? | передачи |

| творительный | Кем, чем? | передачами |

| предложный | О ком, о чём? | передачах |

Важно знать о склонении слов

Склонение существительных

Изменение имён существительных по падежам характеризуется изменением их окончаний, которые называются падежными формами. Всего в русском языке существует шесть падежей, каждый из которых имеет свой вспомогательный вопрос.

Для того, чтобы определить падеж имени существительного, нужно попробовать задать к нему один из вспомогательных вопросов.

Также существуют несклоняемые имена существительные, т.е. те, которые имеют во всех падежах одну и ту же форму. К несклоняемым относятся как имена нарицательные (например, кофе» или «какао»), так и имена собственные (например, «Гёте»).

Как правило, несклоняемыми существительными оказываются слова, заимствованные из иностранных языков. Они могут относиться ко всем трем родам.

Склонение имен числительных

Склонение числительных не имеет единого образца, оно представлено несколькими типами:

- Числительное один склоняется как прилагательное в единственном числе: один — одного (новый — нового).

- Числительные от пяти до десяти и числительные на -дцать и -десят склоняются как существительные 3-склонения. У числительных на -десят два окончания, так как изменяются обе части: пятидесяти, пятьюдесятью.

- Числительные сорок, девяносто, сто, полтора и полтораста, изменяясь по падежам, имеют только две формы: именительный и винительный падежи — сорок, девяносто, сто, полтора, полтораста; родительный, дательный, творительный, предложный падежи — сорока, девяноста, ста, полутора, полутораста.

- Числительные от двухсот до четырехсот и от пятисот до девятисот склоняются по особому типу.

- Собирательные числительные также склоняются по особому типу. Числительные оба, обе имеют два разных варианта склонения.

- Простые порядковые числительные склоняются как прилагательные: первый (новый) — первого (нового). У сложных порядковых числительных только одно окончание. У составных порядковых числительных изменяется только последняя часть.

- У дробных числительных при склонении изменяются обе части.

Склонение прилагательных

Склонение прилагательных – это изменение их по родам, падежам и числам.

Однако не все прилагательные изменяются и по родам, и по числам, и по падежам. Краткие прилагательные не изменяются по падежам, а прилагательные в форме простой сравнительной степени вообще не склоняются.

Для того, чтобы правильно склонять имена прилагательные, нужно знать их падежные вопросы в обоих числах.

Важно понимать, что окончание прилагательного можно проверить окончанием вопроса.

Видеоурок. Склонение имён существительных

Акт приёма-передачи документов

Оформление акта приема-передачи документов не является строго обязательной процедурой. Однако в некоторых случаях передача документов между контрагентами сопровождается его подписанием. Акт приема-передачи документов имеет юридическое значение, поэтому при возникновении каких-либо спорных ситуаций и разногласий между подписавшими его сторонами он имеет доказательную силу и может быть использован в суде.

Акт приема-передачи документов создается и внутри предприятий – например, при передаче кадровой, бухгалтерской и пр. документации при смене сотрудников. В этом случае документы должны пройти предварительную проверку на их содержание и полноту, чтобы впоследствии принимающий документы работник не столкнулся с неожиданными неприятностями.

Основные правила оформления акта приема-передачи документов

Унифицированного стандартного образца по заполнению данного документа нет, поэтому предприятия и организации вправе самостоятельно разработать его шаблон или же оформлять документ в свободной форме. Заполнять его можно как в простом письменном виде, так и печатать на компьютере. Оформляется акт приема-передачи документов на обычном листе А4 формата в двух экземплярах – по одному для каждой из заинтересованных сторон. При этом каждая копия должна иметь подписи руководителей организаций или уполномоченных на это лиц.

При необходимости документ можно заверить печатью, но это необязательно, т.к. с 2016 года юридические лица имеют право не использовать в своей деятельности печати и штампы.

Также акт должен содержать определенный перечень обязательный сведений. В частности здесь должна быть указана информация о сторонах, между которыми фиксируется факт передачи документов, а также полный список передаваемых документов с их четким наименованием и количеством. Если передаются оригиналы документов – это следует обязательно указать в акте (в случае их утраты, претензии будут предъявлены той стороне, на руках у которой они были на момент востребования), если же копии, то они должны быть заверены передающей стороной.

Также следует учесть, что в случае передачи оригиналов документов, передающая сторона должна обзавестись их копиями.

В случаях особой ценности передаваемых документов, в акт желательно вносить более полные сведения о предприятиях (полные реквизиты с ОГРН, ИНН, КПП и т.д.), а также паспортные данные сотрудников, занятых в процессе передачи. Если же передаются стандартные документы, можно ограничиться более простой формой акта.

Инструкция по заполнению акта приема-передачи документов

С точки зрения делопроизводства, данный акт имеет вполне стандартную форму и не должен вызвать особых затруднений при заполнении. В рассматриваемом примере документы передаются от одного предприятия другому.

- Вначале пишется наименование документа с коротким обозначением его сути.

- В строке ниже указывается город, в котором работает организация, выписывающая акт, а также дата его оформления.

- Далее вписывается информация о компании, которая передает документы: вносится ее название с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), а также должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Затем всё то же самое вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица.

После внесения сведений о предприятиях, нужно написать полный перечень передаваемых документов.

Как правило, такие акты составляются в тех случаях, когда список передаваемых документов или особо ценен, или довольно внушителен, поэтому лучше всего оформить их список в виде таблицы.

В первый столбик нужно внести порядковый номер передаваемого документа в данной таблице, во второй – полное наименование, в третий – дату его составления, в четвертый – номер документа по внутреннему документообороту. В пятом столбце надо указать оригинал или копия (заверенная) передается второй организации, а шестой столбик – количество содержащихся в документе листов.

При необходимости таблицу можно расширить, внеся в нее какую-либо дополнительную информацию.

Под таблицей следует написать, сколько экземпляров акта было составлено и сколько получили на руки заинтересованные стороны, а также поставить подписи руководителей обоих предприятий.

После подписания акта по приему-передаче документов всю ответственность за полноту, содержание, сохранность переданной документации принявшая ее сторона автоматически берет на себя.

О передаче или о передачи документов

Мы относимся к этому, как к передаче информации, не более того.

Законность передачи власти не нарушена и оспорена быть не может.

В 2002 писательница также впервые появляется на телевидении, в телевизионной передаче «Основной инстинкт».

Синонимы к слову «передача»

Ассоциации к слову «передача»

Какой бывает «передача»:

| Падеж | Единственное число | Множественное число |

|---|---|---|

| Именительный Кто? Что? | перед а́ ча | перед а́ чи |

| Родительный Кого? Чего? | перед а́ чи | перед а́ ч |

| Дательный Кому? Чему? | перед а́ че | перед а́ чам |

| Винительный (неод.) Кого? Что? | перед а́ чу | перед а́ чи |

| Творительный Кем? Чем? | перед а́ чей перед а́ чею | перед а́ чами |

| Предложный О ком? О чём? | перед а́ че | перед а́ чах |

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я обязательно научусь отличать широко распространённые слова от узкоспециальных.

Насколько понятно и распространено слово предостерегать (глагол), предостерегал:

Ассоциации к слову «передача»:

Синонимы к слову «передача»:

Какой бывает «передача»:

Предложения со словом «передача»:

- Мы относимся к этому, как к передаче информации, не более того.

- Законность передачи власти не нарушена и оспорена быть не может.

- В 2002 писательница также впервые появляется на телевидении, в телевизионной передаче «Основной инстинкт».

- (все предложения)

Оставить комментарий

Дополнительно:

Карта слов и выражений русского языка

Онлайн-тезаурус с возможностью поиска ассоциаций, синонимов, контекстных связей и примеров предложений к словам и выражениям русского языка.

Справочная информация по склонению имён существительных и прилагательных, спряжению глаголов, а также морфемному строению слов.

Сайт оснащён мощной системой поиска с поддержкой русской морфологии.

Как пишется: «при передаче» или «при передачи»?

Как правильно пишется — при передаче или при передачи?

При передачи или при передаче?

Чтобы ответить на поставленный автором вопрос проанализируем ситуацию.

В данном сочетании при — предлог, после которого имена существительные употребляются в форме предложного падежа.

Передач* — имя существительное, так как называет предмет и отвечает на вопрос при чем?. Начальная форма этого существительного ( именительный падеж единственное число ) — передача. Передача ( она моя ) — слово женского рода с окончанием -а. Делаем вывод, что слово передача является именем существительным первого склонения.

Вспомним падежные окончания имен существительных первого склонения:

В форме предложного падежа единственного числа эти существительные имеют окончание -е.

Вывод: правильно следует писать при передаче с окончанием -е.

По передаче или по передачи

Автор Алексей Крюков задал вопрос в разделе Школы

Как правильно писать: «При передаче чего-либо» или «При передачи чего-либо» и получил лучший ответ

Ответ от Alena bulatova[гуру]

первый ответ