Автор: Бурсулая Т.Д., ведущий аудитор ООО «ИГХУ»

На практике не редки случаи, когда по вине работника предприятия происходит порча или утеря имущества организации. Рассмотрим бухгалтерский и налоговый учет операций, связанных с компенсацией работником сумм причиненного ущерба.

- Компенсация ущерба работником и трудовое законодательство

- Порядок расчета размера удержания с работника

- Процедура взыскания ущерба

- Специальная комиссия

- Письменное объяснение работника

- Заключение или акт по итогам служебного расследования

- Способ возмещения ущерба

- Бухгалтерский учет

- Налоговый учет

- Налог на прибыль

- Сумма возмещения убытков или ущерба и внереализационные доходы

- Дата получения доходов в виде сумм возмещения убытков (ущерба)

- Утраченное или испорченное имущество по вине работника и внереализационные расходы

- Налог на добавленную стоимость

- Применение ПБУ 18/02

- Если организация отказывается от взыскания с работника предприятия сумм возмещения причиненного ущерба

- Единый налог при упрощенной системе налогообложения

- Применение ПБУ 18/02

- Возмещение ущерба, причиненного работодателю, в 1С: ЗУП

- Основные аспекты возмещения ущерба предприятию

- Настройки 1С: ЗУП для ввода удержаний в счет возмещения ущерба

- Пошаговый механизм действий

- Ввод удержания в счет возмещения ущерба

- Ограничения сумм удержаний процентом от зарплаты в 1С :ЗУП

- Удержание в счет возмещения ущерба и ограничение взыскания

- Добровольное погашение задолженности

- Удержание из зарплаты ущерба за недостачу

- Пошаговая инструкция

- Отнесение суммы недостачи на виновное лицо

- Нормативное регулирование

- Учет в 1С

- Декларация по налогу на прибыль

- Начисление зарплаты

- Проводки по документу

- Удержание ущерба из зарплаты сотрудника

- Нормативное регулирование

- Расчет

- Учет в 1С

- Контроль

- Похожие публикации

- Карточка публикации

Компенсация ущерба работником и трудовое законодательство

Работник обязан возместить работодателю причиненный ему прямой действительный ущерб в соответствии с нормами трудового законодательства и иными федеральными законами (ст. 238 ТК РФ).

При этом неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

В силу статьи 22 ТК РФ работодатель вправе потребовать возмещения ущерба, причиненного работником.

Порядок расчета размера удержания с работника

Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в указанной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества (ст. 246 ТК РФ).

По общему правилу работник несет материальную ответственность в пределах своего среднего месячного заработка (ст. 241 ТК РФ).

При этом совокупный размер удержаний не может превышать 20% от выплачиваемой заработной платы, оставшейся после удержания налогов (ст. 138 ТК РФ, Письмо ФНС России от 14.08.2018 N АС-4-20/15707).

Таким образом, если, к примеру, размер ущерба, причиненного работником, составил 45 000 руб., а его заработная плата — 50 000 руб., то ежемесячно работодатель сможет удерживать из его зарплаты не более 8 700 руб. ((50 000 руб. — (50 000 руб. x 13%)) x 20%).

В этом случае ущерб в размере среднемесячного заработка будет возмещен за 6 месяцев.

При этом сумма последнего удержания составит 1 500 руб. ((45 000 руб. – (8 700 руб. x 5 мес.)).

Процедура взыскания ущерба

В случае обнаружения ущерба работодатель обязан установить его размер и причину возникновения (ст. 247 ТК РФ).

В соответствии со статьей 247 ТК РФ до принятия решения о возмещении ущерба конкретными работниками работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения.

Специальная комиссия

Для проведения такой проверки работодатель имеет право создать комиссию с участием соответствующих специалистов.

В приказе о создании комиссии, составленном в произвольном виде и подписанном руководителем организации, следует указать должности и Ф.И.О. всех проверяющих, а также срок, в течение которого они должны закончить проверку.

Специальная комиссия должна установить и подтвердить:

точный размер ущерба;

возможность привлечения конкретного работника к материальной ответственности.

Письменное объяснение работника

Для установления причины возникновения ущерба сотрудники, использующие поврежденное (уничтоженное) имущество, должны представить письменное объяснение, указав в нем все обстоятельства произошедшего. В случае отказа или уклонения работника от представления данного объяснения составляется акт.

Если работник предприятия не признает свою вину по нанесению ущерба или отказывается его компенсировать, то организации следует обратиться в суд.

Заключение или акт по итогам служебного расследования

По итогам служебного расследования комиссии надо составить заключение или акт.

Так как на сегодня нет стандартного унифицированного образца акта или заключения, то документ можно быть составить в произвольной форме или по шаблону, действующему внутри организации.

Вот какие сведения нужно обязательно отразить в таком документе:

1. Дата, номер и место написания, название организации.

2. В основной части документа следует:

описать причиненные имуществу повреждения;

указать наименование и количество пострадавших товарно-материальных ценностей;

оценить приблизительную сумму ущерба.

3. Также нужно внести:

информацию о виновнике: его должность, фамилию-имя-отчество; и

причины, по которым произошла порча или утрата имущества (этот пункт очень важен для определения точной степени вины и вынесения наказания).

4. Далее в документе следует написать выводы о последствиях нанесенного имуществу вреда: можно ли это имущество починить или его нужно списать.

Отметим, что работодатель не обязан самостоятельно знакомить сотрудника с материалами служебного расследования. Однако, согласно ст. 247 ТК РФ, он должен предоставить их подчиненному по его требованию.

Способ возмещения ущерба

Отметим, что возмещать ущерб необязательно денежными средствами. С согласия работодателя виновный сотрудник может произвести ремонт поврежденного имущества или предоставить организации равноценную вещь.

Бухгалтерский учет

Материально-производственные запасы (товар, материалы, готовая продукция) учитываются по фактической себестоимости на счетах 10 «Материалы», 41 «Товары», 43 «Готовая продукция» (п. п. 2, 5 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Испорченное или утраченное имущество подлежат списанию с учета.

Инструкцией по применению Плана счетов предусмотрено списание недостающего или испорченного имущества со счетов 10 «Материалы», 41 «Товары» или 43 «Готовая продукция» в дебет счета 94 «Недостачи и потери от порчи ценностей» по их фактической себестоимости.

Расчеты с работниками по возмещению причиненного ими ущерба учитываются на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 73-2 «Расчеты по возмещению материального ущерба» (Инструкция по применению Плана счетов).

При удержании суммы причиненного ущерба из заработной платы работника в учете организации производится запись по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 73, субсчет 73-2 (Инструкция по применению Плана счетов).

Налоговый учет

Налог на прибыль

Сумма возмещения убытков или ущерба и внереализационные доходы

Статьей 251 НК РФ определен перечень доходов, не учитываемых при расчете налоговой базы по налогу на прибыль организаций. Указанный перечень является закрытым.

Согласно статье 250 НК РФ к внереализационным доходам относятся поступления, не являющиеся выручкой от реализации товаров (работ, услуг).

В соответствии с пунктом 3 статье 250 НК РФ к внереализационным доходам относятся в том числе доходы организации в виде сумм возмещения убытков или ущерба.

Дата получения доходов в виде сумм возмещения убытков (ущерба)

Датой получения доходов в виде сумм возмещения убытков (ущерба) является дата признания их должником (виновным лицом) либо дата вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ).

Утраченное или испорченное имущество по вине работника и внереализационные расходы

Вместе с тем организация вправе учесть убытки, причиненные работником, при формировании базы по налогу на прибыль организаций.

Так, можно признать стоимость утраченного имущества (возмещаемую работником) в составе внереализационных расходов на основании пп. 20 п. 1 ст. 265 НК РФ (как другие обоснованные расходы).

Такую позицию поддерживают финансисты (см. Письмо Минфина России от 27.08.2014 № 03-03-06/1/42717).

При этом должны быть соблюдены следующие условия:

суммы ущерба компенсированы работником;

затраты, понесенные организацией в связи с причинением ей ущерба, соответствуют критерию, изложенному в п. 1 ст. 252 НК РФ (то есть являются обоснованными, документально подтвержденными, произведенными для осуществления деятельности, направленной на получение дохода).

Такая точка зрения изложена в Письмах Минфина России от 23 июля 2018 г. N 03-03-07/51352, от 15 января 2018 г. N 03-03-06/1/1023, от 25 апреля 2016 г. N 03-03-06/1/23667.

Налог на добавленную стоимость

Операция по списанию пришедшего по вине работника в негодность имущества не является реализацией согласно п. 1 ст. 39 НК РФ и ст. 146 НК РФ и не облагается НДС при условии документального подтверждения фирмы причин и обстоятельств списания имущества с баланса компании (см. Письмо Минфина РФ от 23 июля 2018 г. N 03-03-07/51352, п. 10 Постановления «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» от 30.05.2014 № 33).

Компенсация работником причиненного компании ущерба также не связана с реализацией и, следовательно, не является объектом обложения НДС по ст. 146 НК РФ (см. п. 10 Письма Минфина России от 07.10.2008 N 03-03-06/4/67).

Восстановление НДС, ранее правомерно принятого к вычету по утраченному или испорченному имуществу, не предусмотрено п. 3 ст. 170 НК РФ, в котором приведен закрытый перечень случаев восстановления налога (это следует из Письма ФНС России от 21.05.2015 N ГД-4-3/8627@ и подтверждается примерами из арбитражной практики в пользу налогоплательщиков).

Применение ПБУ 18/02

Сумма компенсации причиненного ущерба признается доходом для целей налогообложения прибыли, а в бухгалтерском учете относится на расчеты с работником.

В результате возникают постоянная разница и соответствующий ей постоянный налоговый расход (п. п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

В бухучете постоянный налоговый расход отражается записью по дебету счета 99 и кредиту счета 68 (Инструкция по применению Плана счетов).

В свою очередь, стоимость недостающей продукции, которая компенсируется работником, в налоговом учете признается внереализационным расходом и не включается в состав расходов в бухгалтерском учете. При этом возникают постоянная разница и соответствующий ей постоянный налоговый доход (п. п. 4, 7 ПБУ 18/02).

В бухучете постоянный налоговый доход отражается записью по дебету счета 68 и кредиту счета 99 (Инструкция по применению Плана счетов).

Поскольку эти постоянные разницы и соответствующие им постоянный налоговый расход и постоянный налоговый доход возникают в одинаковых суммах и в одном отчетном периоде, исходя из требования рациональности, установленного п. 6 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н, на наш взгляд, организация вправе их не отражать.

По вине работника произошла порча товара, стоимость приобретения которого равна 10 000 руб. (без учета НДС).

Товар восстановлению не подлежит, его стоимость возмещается путем удержания из заработной платы работника.

Средний заработок работника равен сумме месячной заработной платы и составляет 60 000 руб.

Учет товаров ведется в организации по стоимости их приобретения.

Сумма НДС, предъявленная организации продавцом товара, была в общем порядке принята к вычету.

Для целей налогообложения прибыли организация применяет метод начисления.

Проведем необходимые расчеты:

Так как заработная плата работника предприятия — 60 000 руб., то ежемесячно работодатель сможет удерживать из его зарплаты не более 10 440 руб. ((60 000 руб. — (60 000 руб. x 13%)) x 20%).

В этом случае размер ущерба, причиненного работником (10 000 руб.) будет возмещен за 1 месяц.

В учете торговой организации удержание из заработной платы работника суммы возмещения причиненного им материального ущерба следует отразить следующим образом:

Дебет 94 Кредит 41

— 10 000 руб.- Списана стоимость испорченного товара;

Дебет 73-2 Кредит 94

— 10 000 руб. — Сумма ущерба отнесена на расчеты с виновным лицом (работником);

Дебет 70 Кредит 73-2

— 10 000 руб. — Отражено возмещение причиненного ущерба из заработной платы работника.

Если организация отказывается от взыскания с работника предприятия сумм возмещения причиненного ущерба

В силу ст. 240 ТК РФ с учетом конкретных обстоятельств, при которых был причинен ущерб, работодатель вправе полностью или частично отказаться от возмещения виновным работником ущерба.

Например, сумма материального ущерба от недостачи, выявленной в ходе проведения инвентаризации, частично компенсируется виновным работником, в остальной части организация — работодатель принимает решение о списании недостачи за счет организации.

Здесь возникают следующие вопросы:

— Является ли сумма причиненного ущерба доходом работника?

— Должен ли работодатель в указанном случае удержать НДФЛ с суммы списания недостачи, допущенной по вине работника, за счет собственных средств?

— Обязана ли организация в таком случае исчислить страховые взносы с этих сумм?

При ответе на эти вопросы следует учитывать следующие моменты:

Согласно статье 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» НК РФ.

Согласно статье 238 Трудового кодекса РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб.

При этом статьей 240 Трудового кодекса РФ предусмотрено, что работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника.

Таким образом, в соответствии с Трудовым кодексом конкретный размер причитающегося к возмещению работником ущерба устанавливается работодателем.

В связи с этим экономической выгоды и, соответственно, подлежащего налогообложению дохода в виде суммы прямого действительного ущерба, от взыскания которой с работника работодатель отказался, у работника не возникает.

Поэтому, при отказе работодателя от взыскания с ее работника причиненного ущерба объекта обложения НДФЛ не возникает (см. Письмо Минфина России от 20.10.2017 N 03-04-06/68917).

Далее, объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию на основании федеральных законов о конкретных видах обязательного социального страхования, в частности, в рамках трудовых отношений (пп. 1 п. 1 ст. 420 НК РФ).

Отказываясь от взыскания с виновного работника сумм возмещения причиненного организации ущерба, работодатель не производит каких-либо выплат или иных вознаграждений в пользу работника.

Следовательно, расходы организации по компенсации за счет собственных средств материального ущерба от недостач, допущенных по вине работника, не облагаются страховыми взносами, поскольку не относятся к объекту обложения страховыми взносами, установленному подпунктом 1 пункта 1 статьи 420 НК РФ.

Таким образом, при отказе организации — работодателя от взыскания с ее сотрудника причиненного ущерба объекта обложения НДФЛ и страховыми взносами, не возникает.

Единый налог при упрощенной системе налогообложения

В соответствии со статьей 346.15 НК РФ налогоплательщик, применяющий упрощенную систему налогообложения, при определении объекта налогообложения учитывает доходы от реализации, определяемые в соответствии со статьей 249 НК РФ и внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ.

При определении объекта налогообложения не учитываются доходы, указанные в статье 251 НК РФ.

На основании положений пункта 3 статьи 250 НК РФ внереализационными доходами признаются доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба.

Учитывая изложенное, если ком па ния при ме ня ет упрощенную систему налогообложения с объ ек том «до хо ды минус рас хо ды», то суммы воз ме ща е мо го ра бот ни ком ущер ба нужно учесть в со ста ве внереализационных до хо дов по мере их удер жа ния из за ра бот ной платы ра бот ника (п. 1 ст. 346.15, п. 1, пп. 2 п. 1 ст. 248, п. 3 ч. 2 ст. 250, п. 1 ст. 346.17 НК РФ).

Такого основания, как списание утраченного или испорченного имущества по вине работника и «входного» НДС по такому имуществу в закрытом перечне расходов, учитываемых при применении упрощенной системы налогообложения, установленном п. 1 ст. 346.16 НК РФ, не содержится.

Следовательно, у организации отсутствуют основания для учета расходов на приобретение утраченного или испорченного имущества и «входного» НДС по нему в целях налогообложения при применении упрощенной системы налогообложения (см. Письмо Минфина России от 12.05.2014 N 03-11-06/2/22114).

Применение ПБУ 18/02

В связи с тем, что сумма ущерба в бухгалтерском учете включается в состав расходов, а для целей налогообложения прибыли не учитывается, то в учете организации возникают постоянная разница и соответствующий ей постоянный налоговый расход (п. п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Постоянный налоговый расход отражается записью по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов).

На складе выявлена недостача материалов на сумму 20 000 руб.

Заведующий складом организации свою вину признал.

Средний заработок работника равен сумме месячной заработной платы и составляет 70 000 руб.

Учет товаров ведется в организации по стоимости их приобретения.

Организация применяет упрощенную систему налогообложения с объ ек том «до хо ды минус рас хо ды».

Проведем необходимые расчеты:

Так как заработная плата работника предприятия — 70 000 руб., то ежемесячно работодатель сможет удерживать из его зарплаты не более 12 180 руб. ((70 000 руб. — (70 000 руб. x 13%)) x 20%).

В этом случае размер ущерба, причиненного работником (20 000 руб.) будет возмещен за 2 месяца.

При этом сумма последнего удержания составит 7 820 руб. (20 000 руб. – 12 180 руб.).

В учете торговой организации удержание из заработной платы работника суммы возмещения причиненного им материального ущерба следует отразить следующим образом:

В месяце выявления недостачи:

— 20 000 руб.- Списана стоимость испорченного товара;

— 20 000 руб. — Сумма ущерба отнесена на расчеты с виновным лицом (работником);

Дебет 99 Кредит 68/ПНР

— 4 000 руб. (20 000 руб. х 20%)- Отражен постоянный налоговый расход;

— 12 180 руб. — Отражено возмещение причиненного ущерба из заработной платы работника;

В следующем месяце:

— 12 180 руб. — Отражено возмещение причиненного ущерба из заработной платы работника;

Возмещение ущерба, причиненного работодателю, в 1С: ЗУП

Иногда в работе приходится сталкиваться и с неприятными ситуациями. Например, кража имущества предприятия сотрудниками. Юридическая сторона вопроса регулируется главой 39 ТК РФ «Материальная ответственность работника». Но, отразив проблему на бумаге, бухгалтеру необходимо еще выполнить ряд процедур по удержанию сумм ущерба в программе 1С. В статье раскроем все тонкости и нюансы этого процесса как в случае принудительного удержания из зарплаты, так и в случае добровольного погашения задолженности перед работодателем.

Основные аспекты возмещения ущерба предприятию

Взыскание суммы ущерба может взыскиваться как в добровольном, так и в принудительном порядке.

Если работник добровольно погашает сумму ущерба, с ним заключается определенное соглашение и возмещение производится путем:

- удержаний из заработной платы сотрудника;

- выплаты сотрудником согласованной суммы ущерба.

С материально-ответственными лицами на предприятии заключаются договора о полной материальной ответственности.

В случае, если договор с сотрудником не заключен, он несет ограниченную материальную ответственность, т.е. сумма ущерба может быть взыскана лишь в пределах его среднего заработка, согласно ст. 241 ТК РФ, ограничивающей предел материальной ответственности сотрудника. Взыскание ущерба производится в течение месяца со дня установления факта причинения ущерба и в случае истечении данного срока, несогласия погасить сумму ущерба работником или же превышения суммы среднемесячного заработка сотрудника — взыскание производится в судебном порядке.

Рассмотрим ситуацию кражи имущества и отражение взыскания на примере программы 1С: Зарплата и управление персоналом. Но сначала рассмотрим некоторые настройки программы.

Настройки 1С: ЗУП для ввода удержаний в счет возмещения ущерба

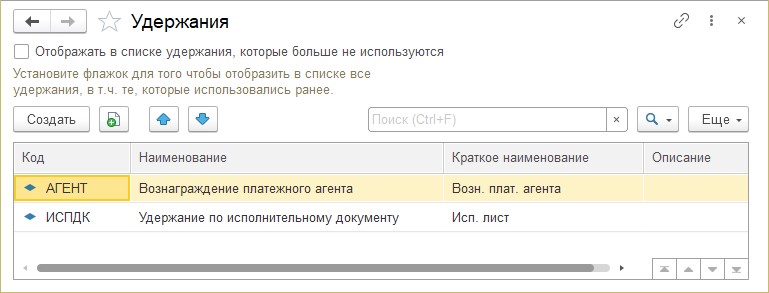

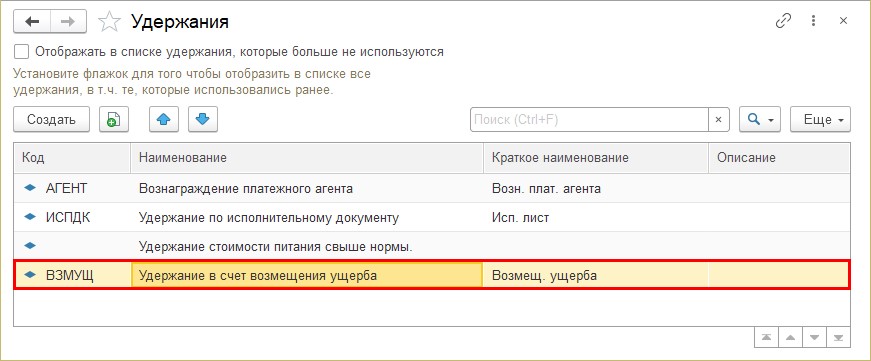

Для удержания материального ущерба в 1С: ЗУП предназначен документ «Удержание в счет материального ущерба». Вид удержания и его настройки можно посмотреть в разделе «Настройки» — «Удержания».

Но в случае, если при первоначальной настройке вы не установили галочку, что выполняются удержания в счет возмещения ущерба, то в справочнике вы можете не обнаружить данный вид удержания.

Что делать в такой ситуации? Многие источники советуют создать новый вид удержания самостоятельно. Конечно, это выход из ситуации, но для этого нужно знать его настройки. А чтобы не гадать, мы ведь можем повторно вызвать «стартовый помощник» и еще раз пройти первоначальную настройку и «доставить» нужные галочки.

Пошаговый механизм действий

Шаг 1. Нажмите кнопку «Сервис и настройки» в виде стрелочки, расположенной на строке заголовка, и выберите команду «Все функции. »

Напоминаем, что команда «Все функции. » включается здесь же в разделе «Настройки» — «Параметры».

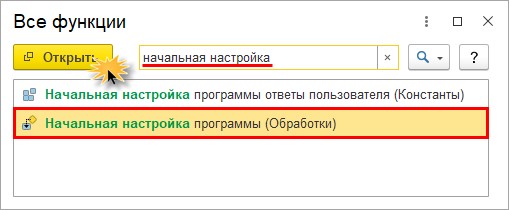

Чтобы не утруждать себя поиском, введите в строку поиска первые буквы искомого названия. Нам нужна «Начальная настройка программы» из раздела «Обработки».

Шаг 2. Нажмите «Открыть».

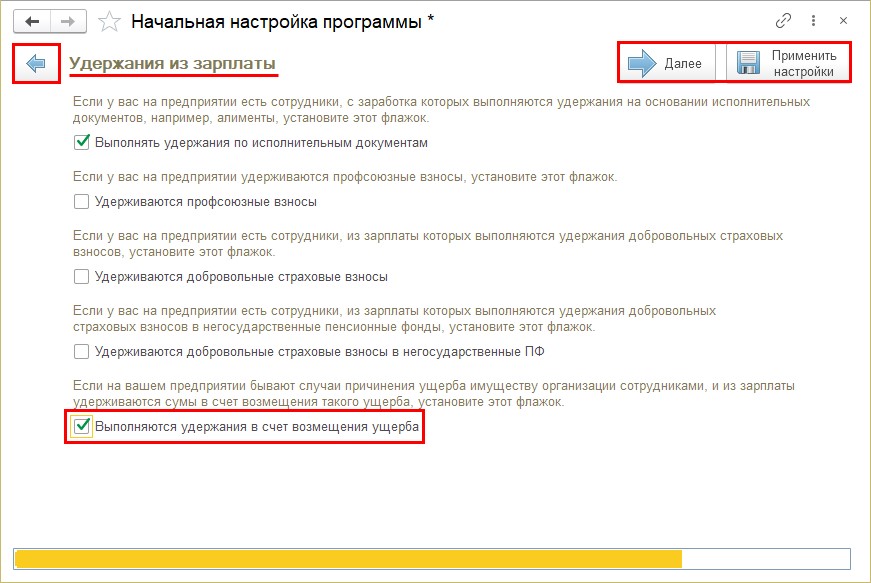

Шаг 3. С помощью кнопок «Стрелка — Назад» и «Стрелка — Далее» найдите раздел настройки «Удержания из зарплаты» и установите галочку «Выполняются удержания в счет возмещения ущерба».

Нажмите кнопку «Применить настройки».

В результате настройки в справочнике «Удержания» появится новая строка — «Удержание в счет возмещения ущерба».

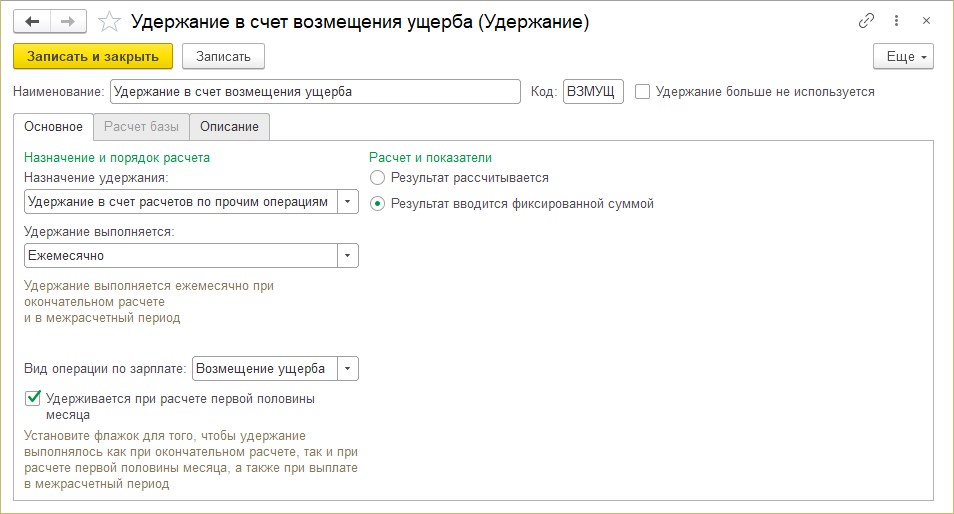

Шаг 4. Откройте удержание и посмотрите его настройки. Удержание выполняется ежемесячно и вводится фиксированной суммой.

В нашем первом примере применяется фиксированная сумма удержания, потому закладка «Расчет базы» не активна и расчетная база не используется. Пользователь может аналогично создать и свои варианты такого удержания, задавать формулу расчета, используя расчетную базу.

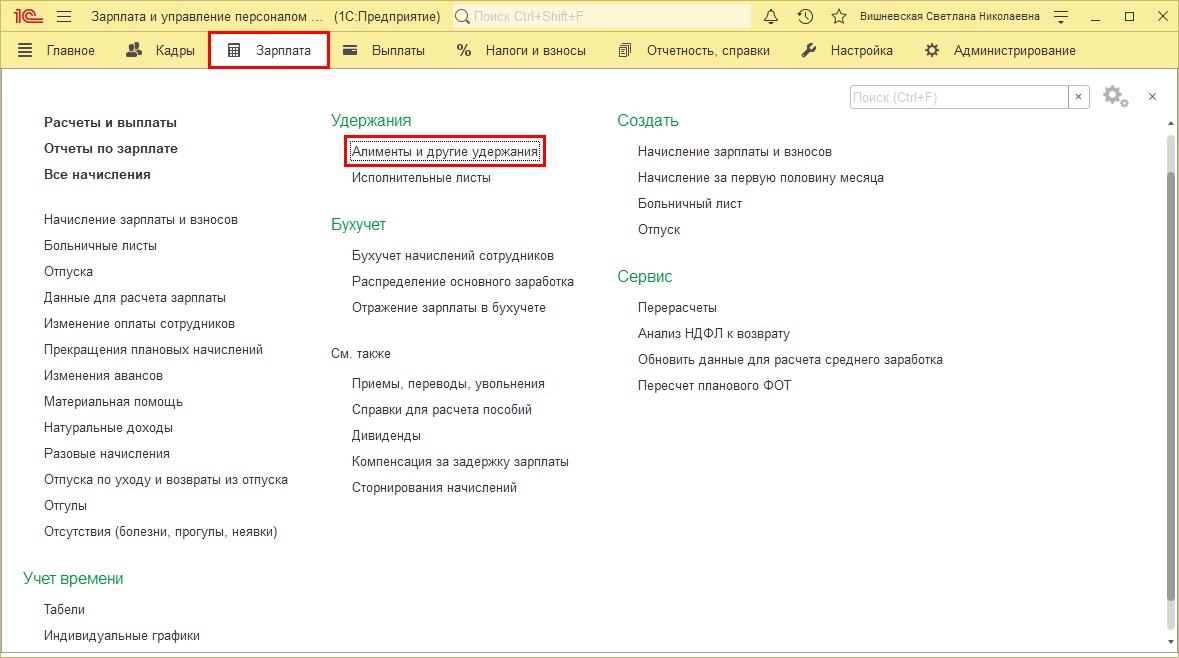

Назначение удержания — «Удержание в счет расчетов по прочим операциям». Такие удержания вводятся одноименным документом в разделе «Зарплата» — «Алименты и другие удержания».

Ввод удержания в счет возмещения ущерба

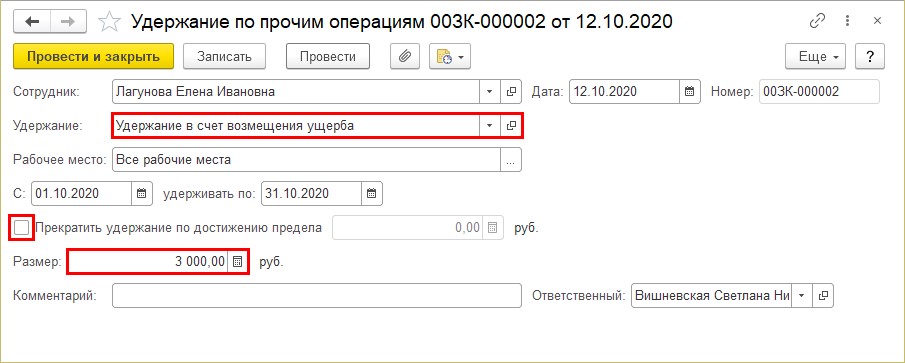

Рассмотрим условный пример: в октябре 2020 года в ООО «Петровские зори» была выявлена кража имущества сотрудником Лагуновой Е.И. Сумма ущерба — 3000 руб. Руководителем подписан приказ о взыскании суммы ущерба.

Зафиксируем документом приказ о взыскании суммы ущерба.

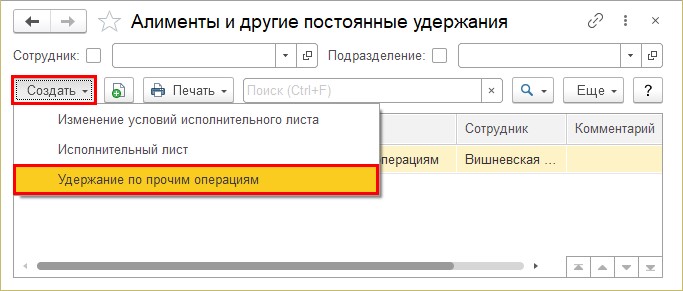

Шаг 1. Перейдите в раздел «Зарплата» — «Алименты и другие удержания». Нажмите кнопку «Создать» и выберите документ «Удержание по прочим операциям».

Шаг 2. Заполните документ:

- укажите сотрудника и дату документа;

- выберите вид удержания — «Удержание в счет возмещения ущерба»;

- задайте период удержания;

- укажите взыскиваемую сумму.

Можно задать сумму удержания и установить галочку «Прекратить удержание по достижению предела», т.е. указанной суммы.

Проведите документ — кнопка «Провести и закрыть».

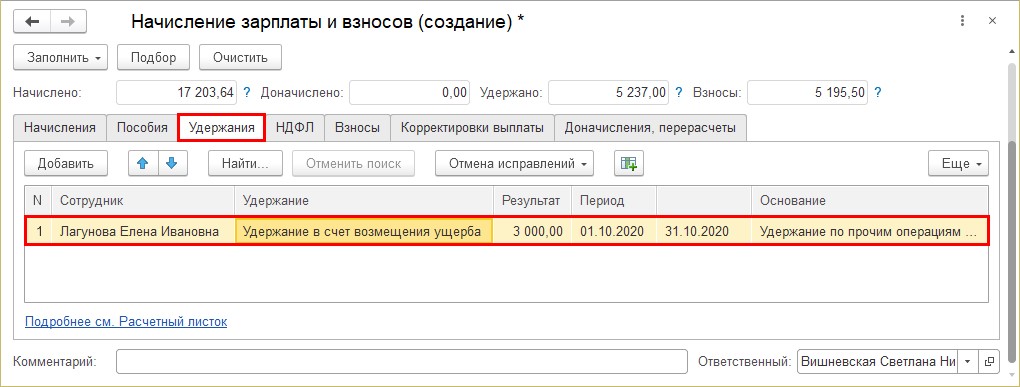

Шаг 3. Начислите зарплату. На закладке «Удержания» отобразится введенная документом сумма с указанием документа основания, который мы ввели ранее.

Ограничения сумм удержаний процентом от зарплаты в 1С :ЗУП

При взыскании ущерба и других удержаний имеются некоторые ограничения.

Если руководствоваться ст. 138 ТК РФ, размер всех удержаний сотрудника по инициативе работодателя не может превышать 20% его ежемесячного заработка.

В нашем примере сумма небольшая и очевидно удовлетворяет данному требованию. А как быть в других ситуациях и как контролировать и рассчитывать эти суммы?

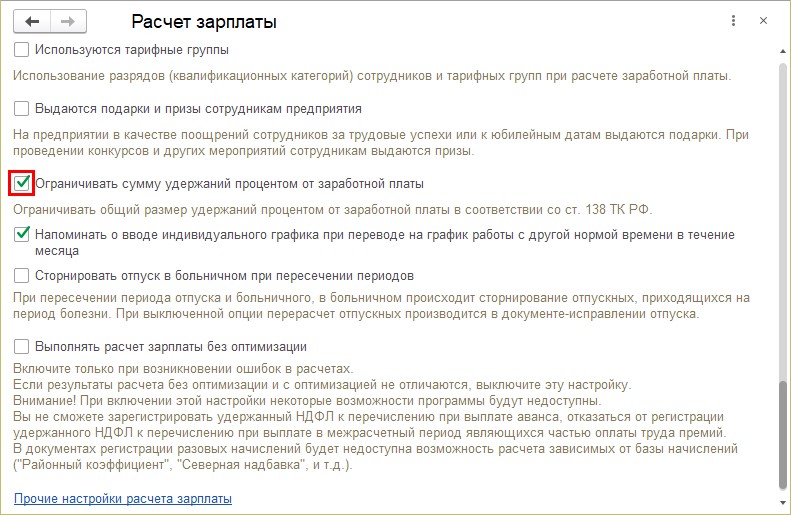

В программе 1С: Зарплата и управление персоналом, редакция 3.1 имеется функционал, позволяющий контролировать соответствие ограничениям, установленным ст. 138 ТК РФ.

Включается он в разделе «Настройки» — «Расчет зарплаты».

Шаг 1. Перейдите в указанный выше раздел и установите галочку — «Ограничивать сумму удержаний процентом от заработной платы».

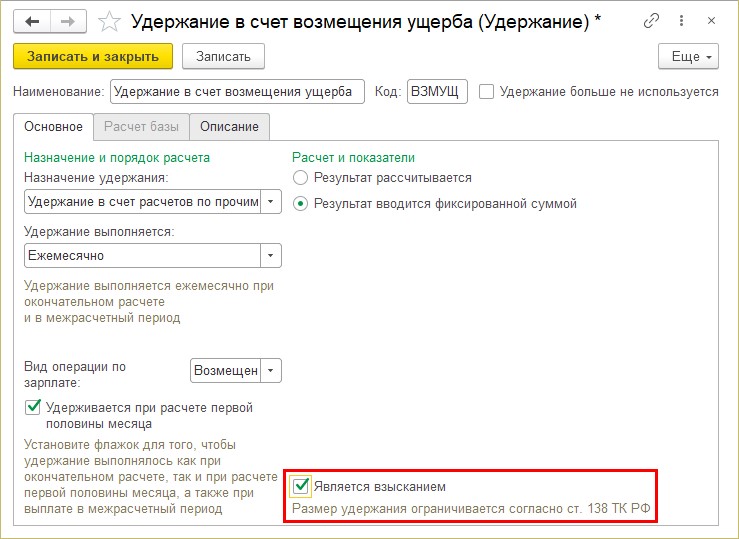

В результате в карточке вида удержания «Удержание в счет возмещения ущерба» появится настройка.

Шаг 2. Установите галочку — «Является взысканием» и тогда размер удержания ограничится согласно ст. 138 ТК РФ.

Рассмотрим это на примере.

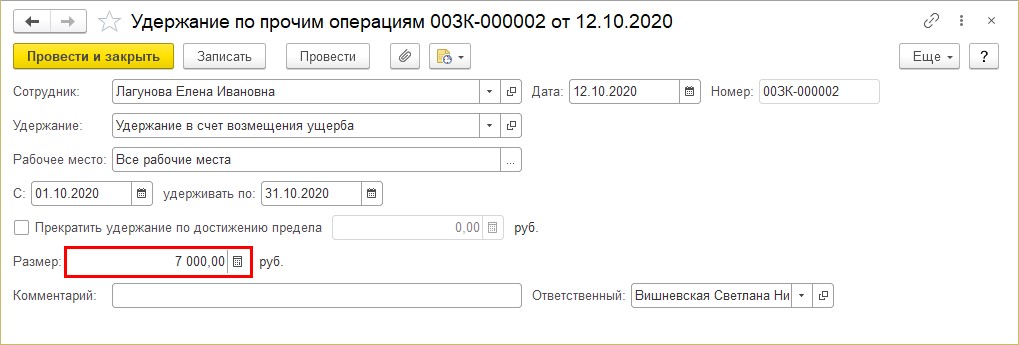

Удержание в счет возмещения ущерба и ограничение взыскания

В октябре 2020 года в ООО «Петровские зори» была выявлена кража имущества сотрудником Лагуновой Е.И. Сумма ущерба — 7000 руб. Руководителем подписан приказ о взыскании суммы ущерба.

Шаг 1. Введите документ «Удержание по прочим операциям» в разделе «Зарплата» — «Алименты и прочие удержания». Укажите сумму, взыскиваемую с сотрудника Лагунова Е.И.

Шаг 2. Проведите документ — кнопка «Провести и закрыть».

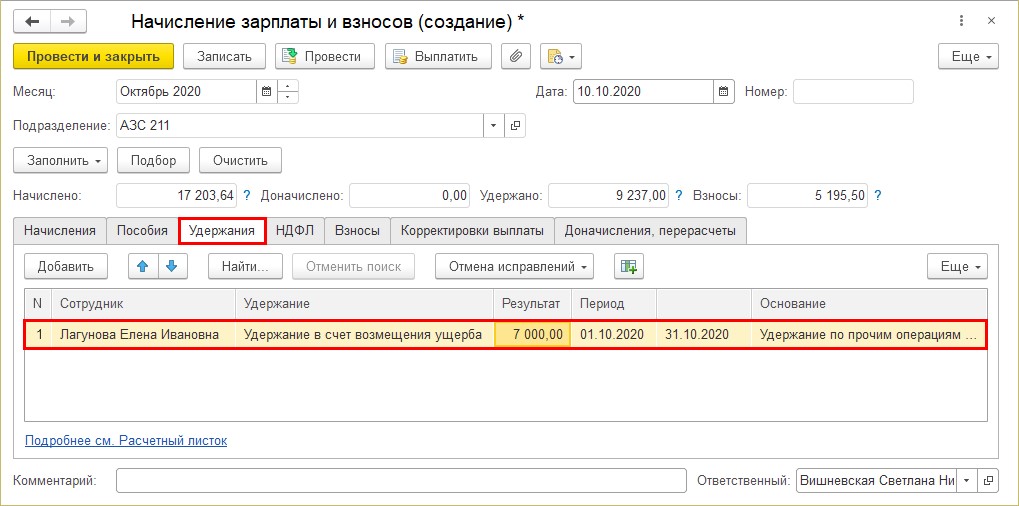

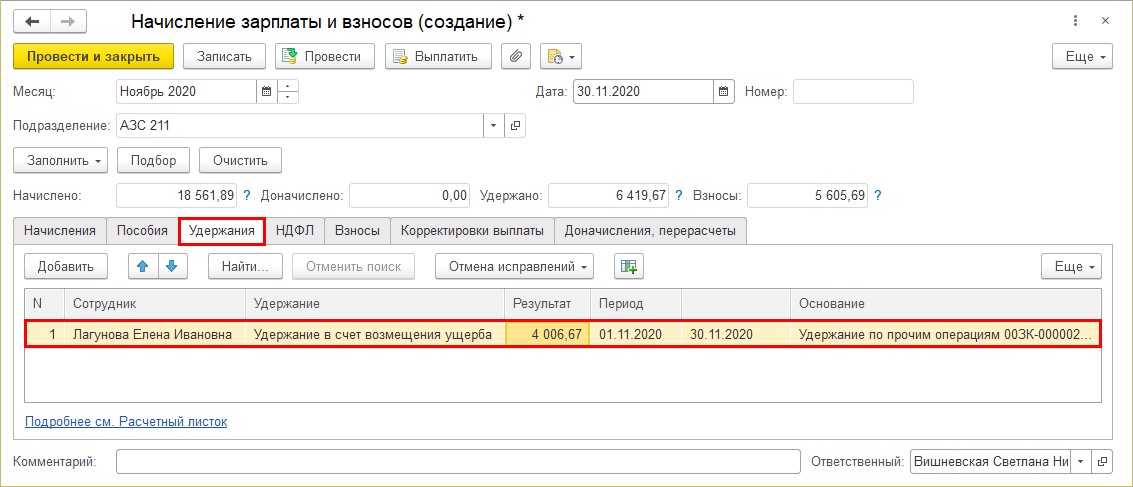

Шаг 3. Создайте документ «Начисление зарплаты и взносов». На закладке «Удержания» отобразилась сумма удержания, указанная ранее в документе.

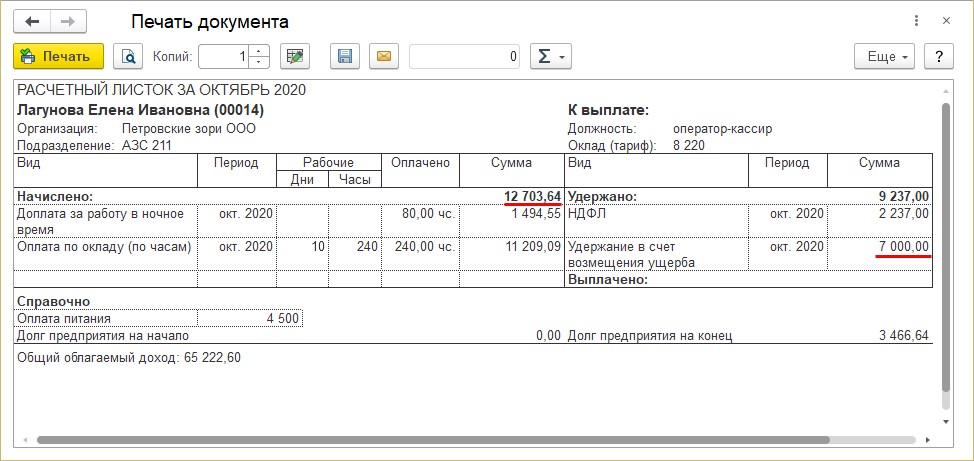

Посмотрим «Расчетный листок». Вы спросите: «А где же ограничение?»

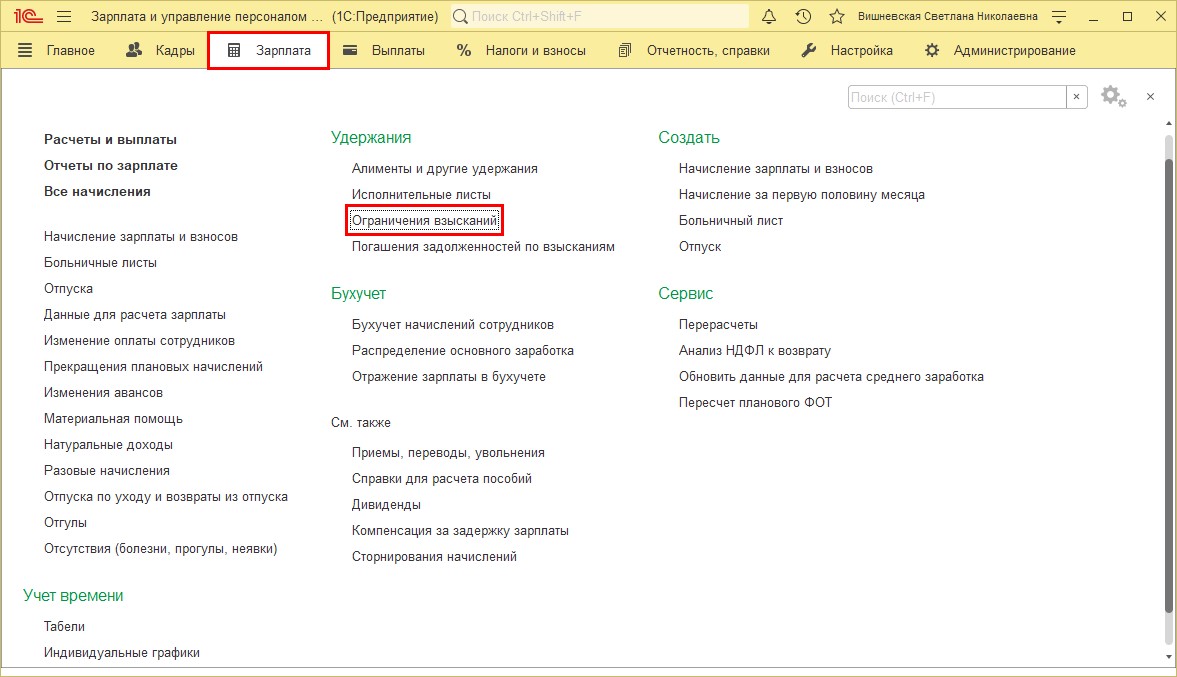

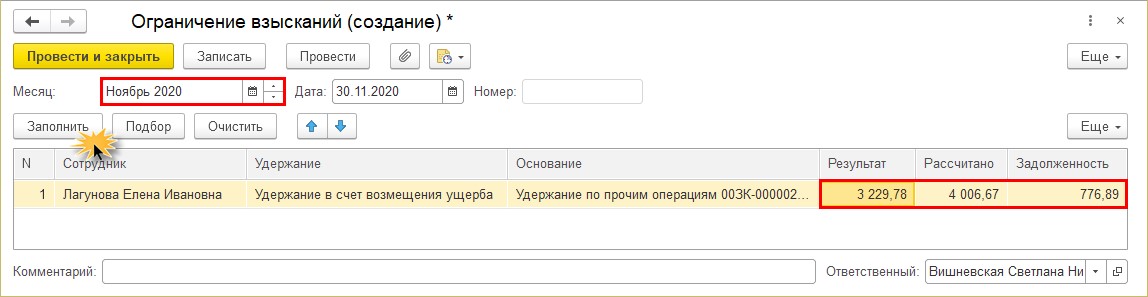

Для расчета и ограничения удержаний в 1С: ЗУП предназначен документ «Ограничение взысканий». Он появился после нашей настройки программы в разделе «Зарплата».

Шаг 4. Откройте журнал документов и нажмите кнопку «Создать».

При попытке ручного заполнения с помощью кнопки «Подбор», если у сотрудника сумма удержания удовлетворяет требованию ст. 138 ТК РФ, т.е. не превышает 20%, система выдаст сообщение: «Не обнаружено взысканий, превышающих законодательный размер».

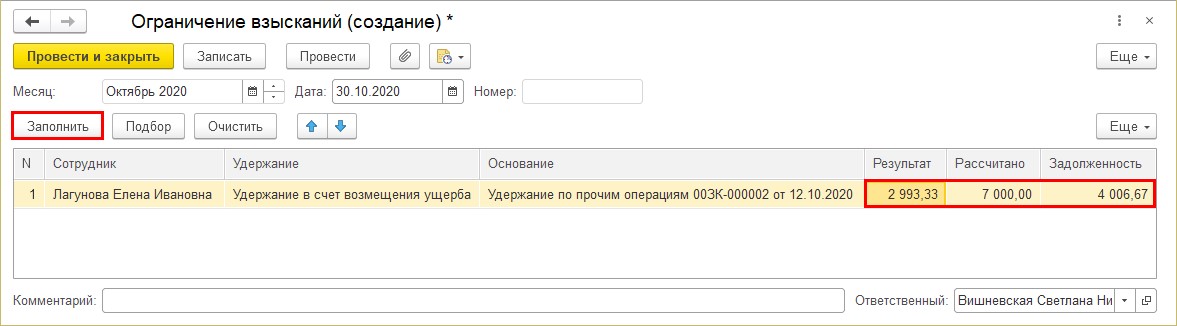

Документ рекомендуется заполнять автоматически.

Шаг 5. Нажмите кнопку «Заполнить». Программа сама выдаст суммы и список сотрудников, у которых размер взыскания превышает законодательную норму.

В нашем примере по сотруднику Лагуновой Е.И. программа рассчитала сумму 2993,33руб. от общей суммы 7000 руб., отразив задолженность 4006,67 руб.

Шаг 6. Сохраните документ — кнопка «Провести и закрыть».

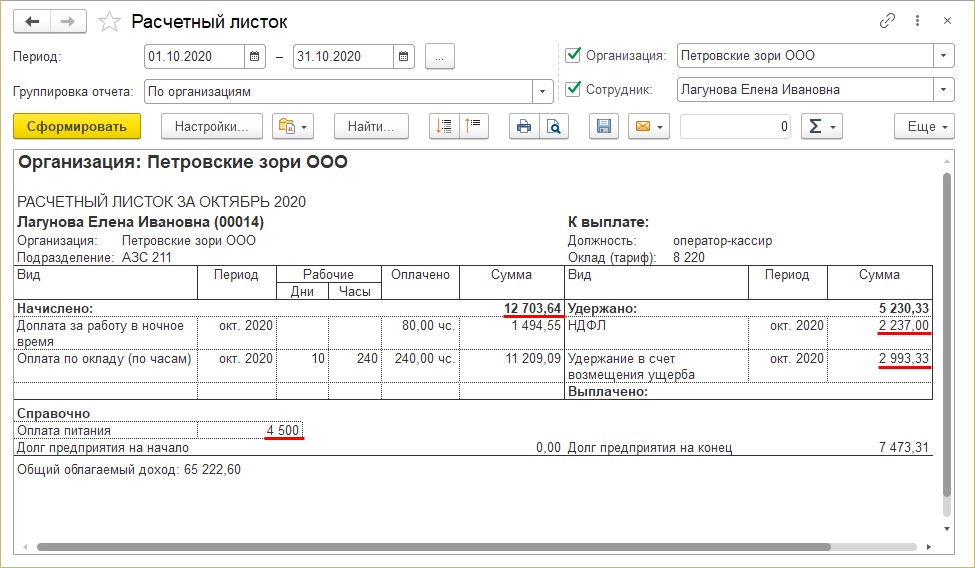

Давайте посмотрим на цифры в расчетном листке сотрудника Логунова Е.И. и проверим действие документа «Ограничение взысканий».

В нашем примере заработная плата сотрудника Лагуновой Е.И. составила:

- 17203,64 руб. (12703,64 руб. в денежном выражении 4500 руб. — оплата питания).

- минус НДФЛ — 2237,00 руб. Сумма для расчета ограничения составила 14966,64 руб.

- согласно ст. 138 ТК РФ мы можем удержать не более 20%.

Проверим: 14966,64 руб. *20% = 2993,33 руб.

Программа автоматически проверила соблюдение установленного законом ограничения и рассчитала сумму с его учетом.

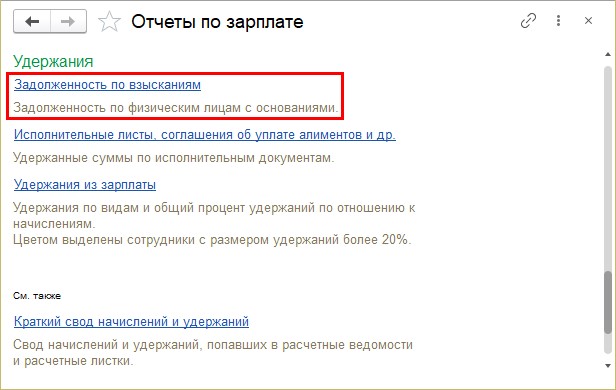

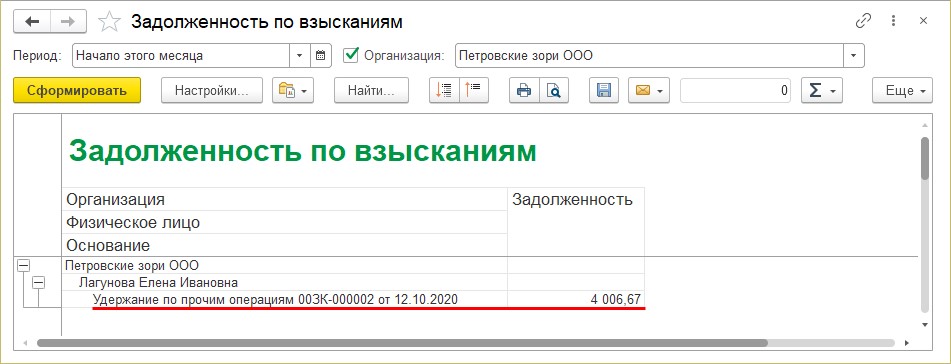

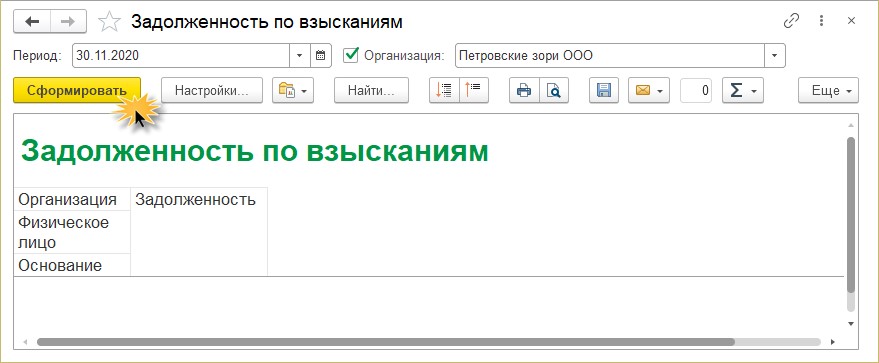

Остаток задолженности по взысканиям можно проследить в одноименном отчете в разделе «Зарплата» — «Отчеты по зарплате».

Сформировав отчет, мы видим, что по данному удержанию осталась непогашенная задолженность в размере 4006,67 руб.

При начислении зарплаты в следующем месяце сумма долга перейдет автоматически в раздел удержания сотрудника.

Шаг 7. Введите документ «Начисление зарплаты и взносов» за следующий месяц и проверьте сумму удержания.

Каждый раз после ввода документа «Начисление зарплаты» пользователь должен вводить документ «Ограничение взысканий» и проверять суммы взысканий на соответствие ограничения законодательству.

Шаг 8. Введите новый документ «Ограничение взысканий» за следующий месяц и нажмите «Заполнить».

По итогам начислений месяца, программа определила сумму удержания и остаток задолженности.

И так, до конца ее погашения.

Но сотрудник может и добровольно погасить сумму ущерба.

Добровольное погашение задолженности

Рассмотрим это на примере.

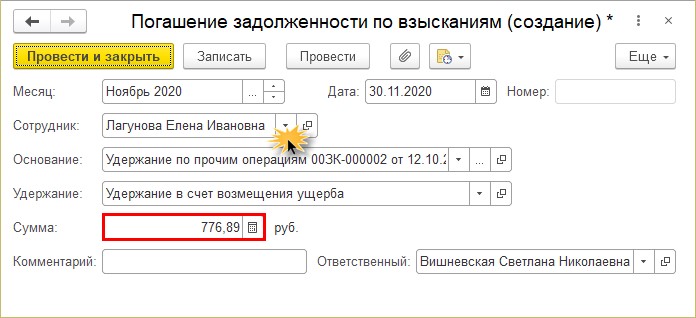

После удержания сумм взыскания ущерба из заработной платы в октябре и ноябре месяце сотрудник Лагунова Е.И. изъявила желание добровольно погасить остаток долга в размере 776,89 руб.

Отразим этот факт документом в 1С: ЗУП.

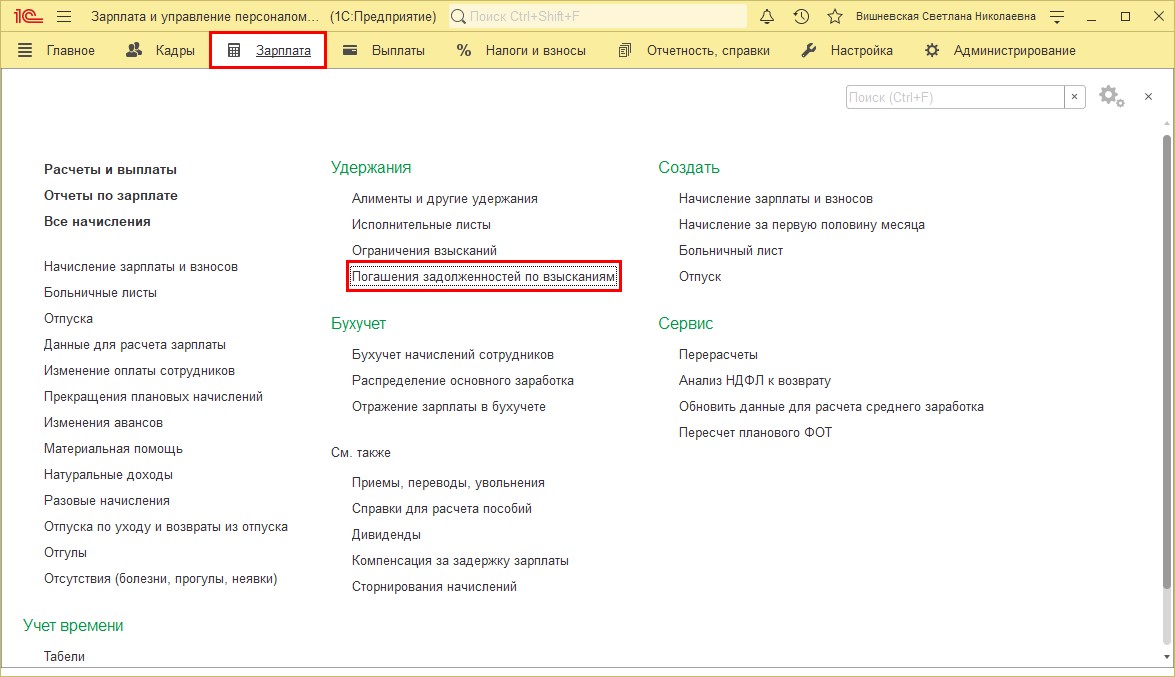

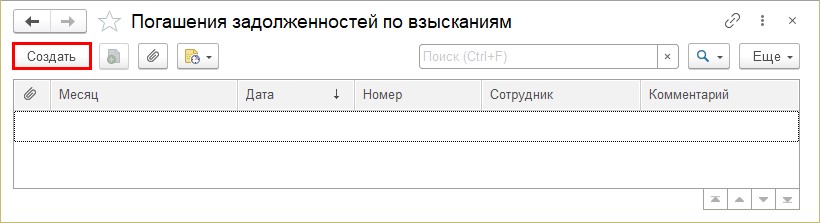

Шаг 1. Перейдите в раздел «Зарплата» — «Погашение задолженностей по взысканиям».

Шаг 2. Для ввода нового документа, нажмите кнопку «Создать».

Шаг 3. Установите дату документа и месяц отражения записи.

Выберите сотрудника. В нашем примере это Лагунова Е.И. Программа автоматически укажет документ основание, по которому имеется задолженность и вид удержания.

Укажите сумму, которую сотрудник возмещает.

Сохраните документ, после чего сформируйте отчет «Задолженность по взысканиям» в разделе «Отчеты по зарплате». После полного погашения задолженности он формируется пустой, т.е. задолженность сотрудником погашена: часть суммы удержана из зарплаты и часть внесена добровольно.

Откройте доступ к закрытой части «Клерка» с подпиской «Премиум». Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Успейте подписаться со скидкой 20% до 15.10.2021. Подробнее про «Премиум» тут.

Удержание из зарплаты ущерба за недостачу

При проведении инвентаризации может быть выявлена недостача товарно–материальных ценностей. Рассмотрим особенности отражения в программе 1С операций по удержанию суммы недостачи из заработной платы сотрудника, признанного виновным.

- как отнести сумму недостачи на виновное лицо;

- как отразить удержание недостачи из заработной платы виновного сотрудника;

- как проверить взаиморасчеты с сотрудником по результатам удержания ущерба.

Пошаговая инструкция

По итогам плановой инвентаризации товаров на складе была выявлена недостача товара:

- комплект штор «Версаль» — 2 шт. (себестоимость 8 000 руб./шт.).

Виновным лицом признано материально ответственное лицо (МОЛ) — Иванов А.П.

Недостача подлежит взысканию с него по рыночной стоимости товара.

Сумма к взысканию — 18 000 руб.

Договор о полной материальной ответственности с работником не заключался.

Среднемесячный заработок работника — 30 000 руб.

По соглашению между работником и Организацией сумма недостачи удерживается в течение 5 месяцев равными долями путем удержания из заработной платы работника.

31 июля работнику начислена зарплата — 40 000 руб., НДФЛ составил 5 200 руб.

Из зарплаты работника удержано 20% (1/5) от рыночной стоимости недостачи — 3 600 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отнесение суммы недостачи на виновное лицо | |||||||

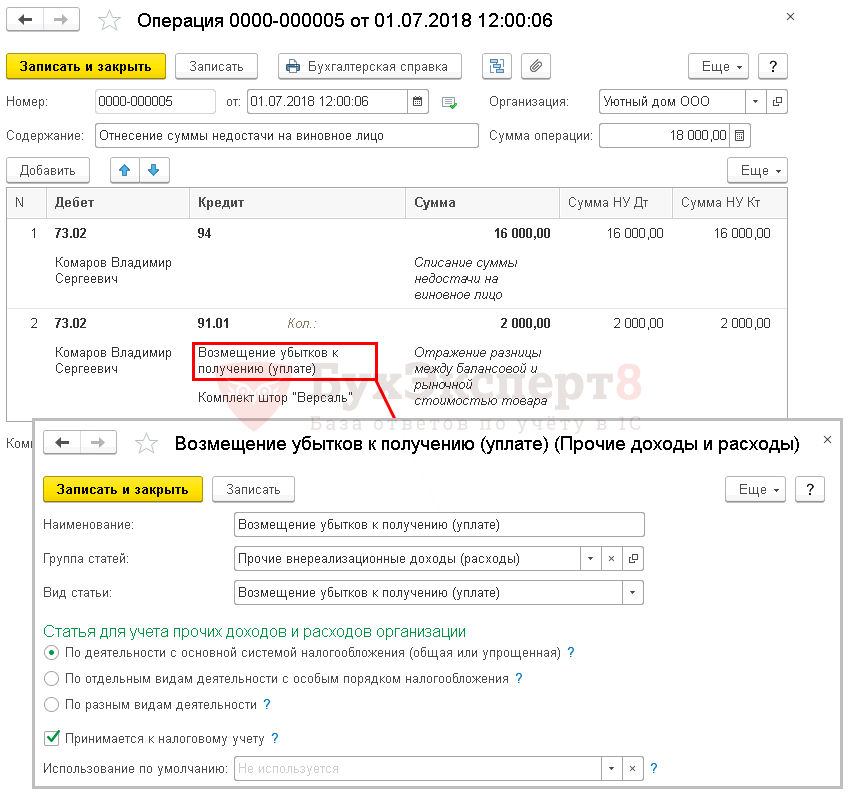

| 01 июля | 73.02 | 94 | 16 000 | 16 000 | 16 000 | Отнесение суммы недостачи на виновное лицо | Операция, введенная вручную — Операция |

| 73.02 | 91.01 | 2 000 | 2 000 | 2 000 | Отражение разницы между балансовой и рыночной стоимостью товара | ||

| Начисление зарплаты | |||||||

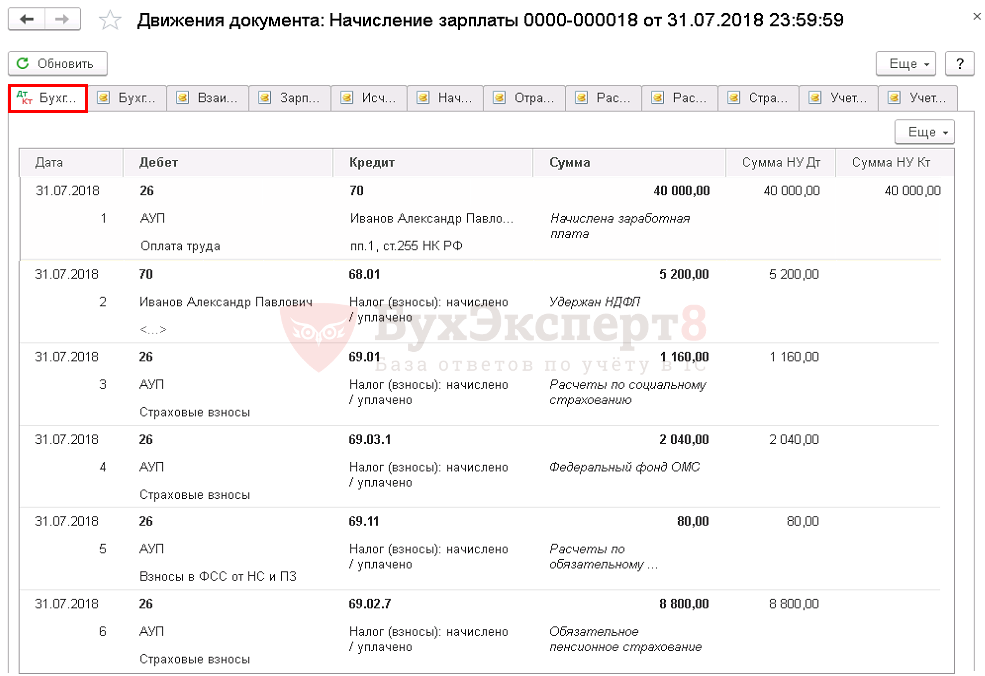

| 31 июля | 26 | 70 | 40 000 | 40 000 | 40 000 | Начисление зарплаты | Начисление зарплаты |

| 70 | 68.01 | 5 200 | 5 200 | Удержание НДФЛ | |||

| 26 | 69.01 | 1 160 | 1 160 | Начисление ФСС | |||

| 26 | 69.11 | 80 | 80 | Начисление ФСС (несч. случ.) | |||

| 26 | 69.03.1 | 2 040 | 2 040 | Начисление ФФОМС | |||

| 26 | 69.02.7 | 8 800 | 8 800 | Начисление ПФР | |||

| Удержание ущерба из зарплаты сотрудника | |||||||

| 31 июля | 70 | 73.02 | 3 600 | Удержание ущерба из зарплаты сотрудника | Операция, введенная вручную — Операция | ||

Начало примера смотрите в публикации:

Отнесение суммы недостачи на виновное лицо

Нормативное регулирование

Порядок привлечения работника к материальной ответственности за ущерб, причиненный работодателю, установлен Главой 39 ТК РФ. Работник обязан возместить работодателю причиненный ему прямой действительный ущерб (ст. 238 ТК РФ).

Материальная ответственность сотрудника может быть:

- ограниченная (ст. 241 ТК РФ) — в пределах среднего заработка работника;

- полная (ст. 243 ТК РФ) — в следующих случаях:

- на работника возложена полная материальная ответственность за ущерб, причиненный работодателю при исполнении им трудовых обязанностей;

- обнаружена недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу;

- ущерб причинен умышленно;

- ущерб причинен в состоянии алкогольного, наркотического или иного токсического опьянения;

- ущерб причинен в результате преступных действий работника, установленных приговором суда;

- ущерб причинен в результате административного правонарушения, установленного соответствующим государственным органом;

- были разглашены сведения, составляющие охраняемую законом тайну;

- причинен ущерб не при исполнении работником трудовых обязанностей;

- ответственность установлена трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером.

Материальная ответственность наступает при одновременном наличии следующих условий (Письмо Роструда от 19.10.2006 N 1746-6-1):

- противоправного поведения (действий или бездействия) сотрудника;

- причинной связи между противоправным действием и материальным ущербом;

- наличия вины в совершении противоправного действия (бездействия).

До принятия решения о возмещении ущерба конкретным работником работодатель обязан провести проверку для установления (п. 4 Постановления Пленума ВС РФ от 16.11.2006 N 52):

- размера причиненного ущерба;

- причин его возникновения;

- вины работника.

Необходимо также истребовать у работника письменное объяснение для установления причины возникновения ущерба (ст. 247 ТК РФ). В случае отказа или уклонения работника от представления указанного объяснения нужно составить соответствующий акт.

Взыскание недостачи с виновного лица производится по распоряжению работодателя, которое он должен издать не позднее одного месяца со дня установления размера ущерба (ст. 248 ТК РФ).

Работодатель с учетом конкретных обстоятельств, при которых был причинен ущерб, может полностью или частично отказаться от взыскания ущерба (ст. 240 ТК РФ).

Взыскать долг можно только в судебном порядке, если:

- месячный срок истек;

- работник не согласен добровольно возместить причиненный работодателю ущерб;

- сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок;

- работник обязался возместить ущерб добровольно, но до полного погашения долга уволился и отказался выплачивать долг.

Для учета расчетов с работником используется счет 73.02 «Расчеты по возмещению материального ущерба» (план счетов 1С).

Получите понятные самоучители 2021 по 1С бесплатно:

При выявлении виновного лица отнесение недостачи на него производится на дату (пп. 8 п. 7 ст. 272 НК РФ):

- признания виновным лицом ущерба;

- вступления в силу решения суда о взыскании суммы ущерба.

Размер ущерба, исчисляется исходя из рыночных цен, но не может быть ниже стоимости имущества по данным бухгалтерского учета (ст. 246 ТК РФ).

Разница между фактической и рыночной стоимостью учитывается в:

Учет в 1С

Отнесите недостачу за счет виновного лица документом Операция, введенная вручную вид операции Операция через раздел Операции – Бухгалтерский учет – Операции, введенные вручную .

В документе укажите:

- от — дата письменного признания виновным лицом ущерба;

Списание недостачи на виновное лицо по фактической (балансовой) стоимости товаров:

- Дебет — 73.02 «Расчеты по возмещению материального ущерба»;

- Субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица , с которого подлежит взысканию сумма недостачи;

- Кредит — 94 «Недостачи и потери от порчи ценностей»;

- Сумма — 16 000 фактическая (балансовая) стоимость недостачи;

Списание разницы между фактической и рыночной стоимостью товара на виновное лицо:

- Дебет — 73.02 «Расчеты по возмещению материального ущерба»;

- субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица , с которого подлежит взысканию сумма недостачи;

- Кредит — 91.01 «Прочие доходы»;

- Субконто — статья прочих расходов и доходов, Вид статьи — Возмещение убытков к получению (уплате);

- Сумма — 2 000, разница между балансовой и рыночной стоимостью товара.

Декларация по налогу на прибыль

В декларации по налогу на прибыль разница между балансовой и рыночной стоимостью отражается в составе внереализационных доходов: PDF

- Лист 02 Приложение N 1 стр. 100.

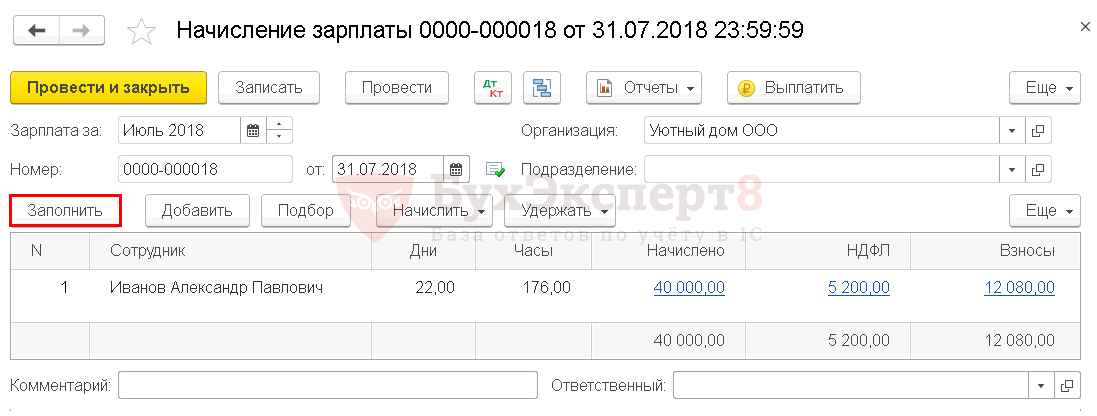

Начисление зарплаты

Отразите удержание в начислении зарплаты сотрудника документом Начисление зарплаты через раздел Зарплата и кадры –Зарплата – Все начисления .

- Зарплата за — Июль 2018, месяц начисления;

- от — 31.07.2018, дата начисления зарплаты.

Табличная часть документа заполняется автоматически по кнопке Заполнить :

- Сотрудник — Иванов А.П;

- Начислено — 40 000;

- НДФЛ — 5 200, 13% НДФЛ от суммы Начислено .

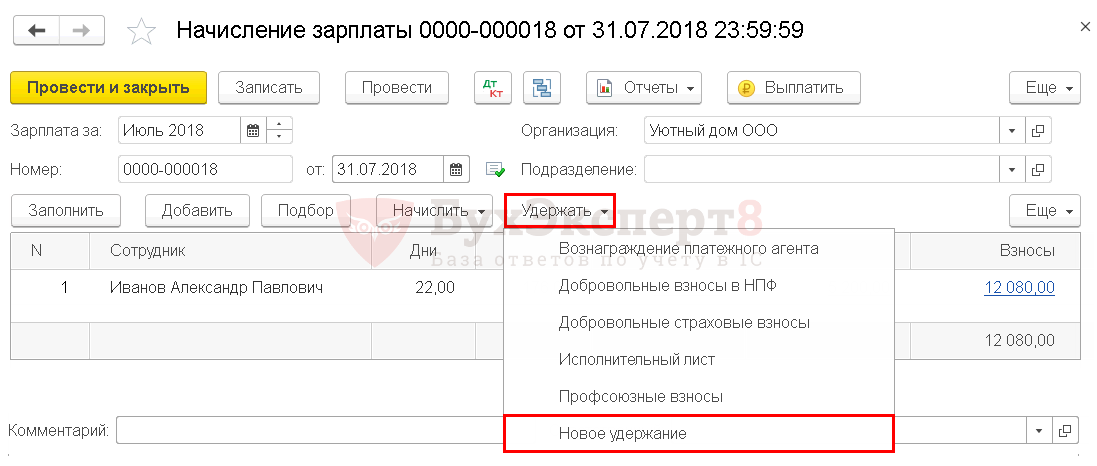

Чтобы отразить сумму ущерба, вычитаемую из зарплаты сотрудника, в документе Начисление зарплаты создайте новое Удержание по кнопке Удержать – Новое удержание .

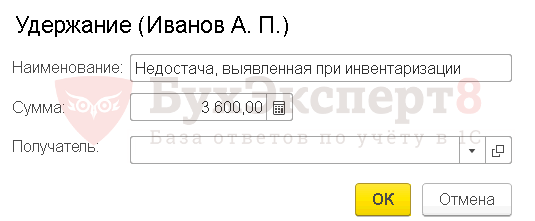

В карточке Удержание укажите:

- Наименование — Недостача, выявленная при инвентаризации;

- Сумма — 3 600, 20% (1/5) от рыночной стоимости недостачи, выявленной в результате инвентаризации.

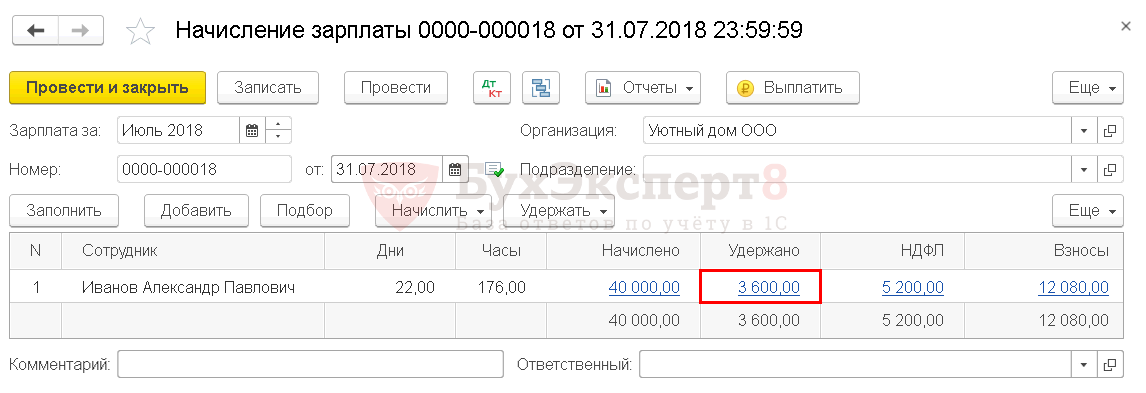

В табличной части документа Начисление зарплаты появится новая графа Удержано .

В поле Удержано автоматически заполнится сумма ущерба — 3 600.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты работнику;

- Дт 70 Кт 68.01 — НДФЛ удержан из зарплаты;

- Дт 26 Кт 69 — начислены страховые взносы.

В проводках документа Начисление зарплаты удержания ущерба из зарплаты сотрудника не будет отражено. Удержание в этом документе нужно сделать для того, чтобы сумма ущерба была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы к выплате.

Удержание ущерба из зарплаты сотрудника

Нормативное регулирование

Работник имеет право добровольно возместить причиненный ущерб или запросить рассрочку платежа (ч. 4 ст. 248 ТК РФ). В случае рассрочки работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

Сотрудник также вправе единовременно возместить ущерб, нанесенный компании при наличии у него соответствующих средств. Можно договориться с работником о возмещении ущерба не в денежной, а в натуральной форме.

Если решено проводить удержания из заработной платы, необходимо помнить, что ТК РФ накладывает определенные ограничения на максимальный размер суммы, которая не будет выплачена работнику.

Общий размер всех удержаний при каждой выплате зарплаты не может превышать 20% от суммы, причитающейся работнику (ст. 138 ТК РФ, ч. 1 ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ).

Расчет

По условиям нашего примера:

- среднемесячный заработок работника — 30 000 руб.;

- сумма к взысканию — 18 000 руб.;

- из зарплаты работника по соглашению с работодателем удерживается 3 600 руб. в месяц.

Так как среднемесячный заработок работника больше суммы ущерба, на основании распоряжения руководителя с работника можно удержать сумму ущерба полностью 18 000 руб.

За июль 2018 года:

- начислена заработная плата — 40 000 руб., НДФЛ — 5 200 руб.;

- доход сотрудника после удержания НДФЛ составит 40 000 – 5 200 = 34 800 руб.

- максимальный размер удержаний за месяц в соответствии со ст. 138 ТК РФ 31 200 *20% = 6 240 руб.

Так как максимальный размер удержаний с дохода сотрудника в июле больше суммы, указанной в соглашении между работником и организацией, то сумму ущерба можно удержать в размере 3 600 руб.

Учет в 1С

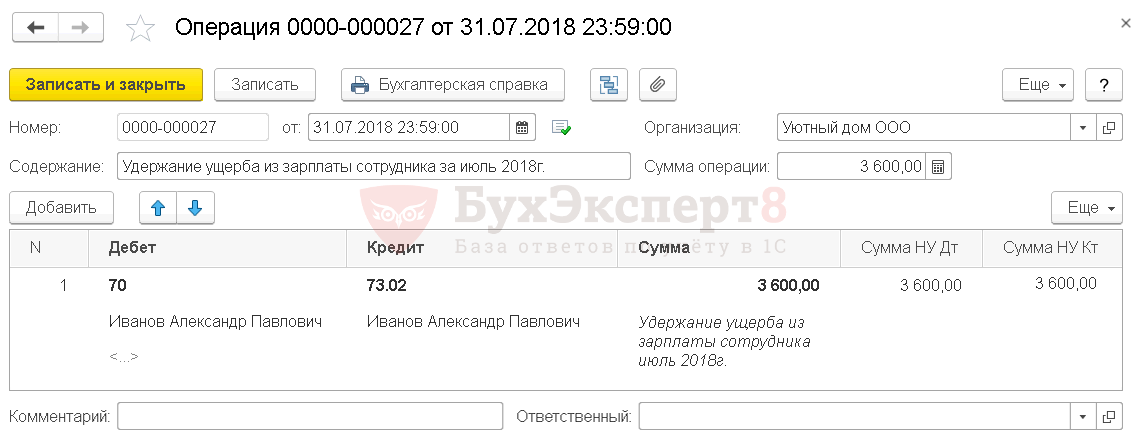

Для удержания ущерба из зарплаты сотрудника создайте документ Операция, введенная вручную вид операции Операция через раздел Операции – Бухгалтерский учет – Операции, введенные вручную .

- от — дата начисления зарплаты;

- Дебет — 70 «Расчеты с персоналом по оплате труда»;

- Субконто — Иванов Александр Павлович, указывается МОЛ из справочника Физические лица , с которого подлежит взысканию сумма недостачи.

- Кредит — 73.02 «Расчеты по возмещению материального ущерба»;

- Субконто — Иванов Александр Павлович , указывается МОЛ из справочника Физические лица , с которого подлежит взысканию сумма недостачи.

- Сумма — 3 600, 20% (1/5) от рыночной стоимости недостачи, выявленной в результате инвентаризации.

При создании документа Ведомость в банк или Ведомость в кассу сумма к выплате по данному сотруднику будет указана за вычетом удержания. PDF

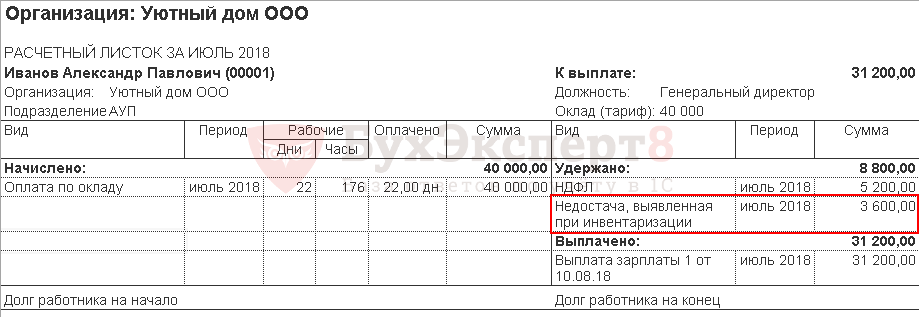

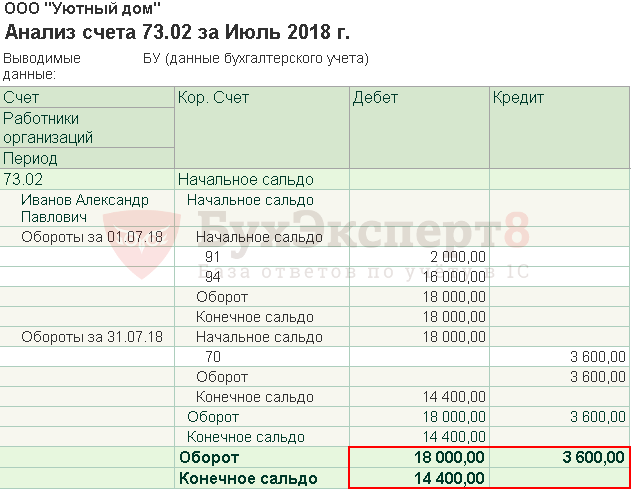

Контроль

Для проверки начисленных и удержанных сумм сформируем:

- расчетный листок по кнопке Отчеты в документе Начисление зарплаты , выберем Расчетные листки ;

- отчет Анализ счета по счету 73.02 в разделе Отчеты – Стандартные отчеты – Анализ счета (можно с детализацией по дням).

В расчетном листке сумма удержания ущерба отражается в разделе Удержано .

Задолженность работника перед организацией уменьшилась.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Порядок взыскания с работника ущербаУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Частичное удержание НДФЛ при частичной выплате зарплаты (ЗУП 3.0.25).

- Роструд разъяснил как правильно установить сроки выплаты зарплаты и можно ли уменьшить окладную часть зарплаты, увеличив премиальныеЭксперты сервиса Роструда «Онлайн-инспекция. рф» ответили на очередную порцию вопросов.

- Удержание НДФЛ с полученного натурального дохода в ближайшую дату выплаты других доходов сотрудника.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | ПРОМО: 1С Бухгалтерия / Расчет зарплаты |

| Объекты / Виды начислений: | Счет 26 — Общехозяйственные расходы, Счет 41.01 — Товары на складах, Счет 68.01 — НДФЛ при исполнении обязанностей налогового агента, Счет 70 — Расчеты с персоналом по оплате труда, Счет 73.02 — Расчеты по возмещению материального ущерба, Счет 91.01 — Прочие доходы, Счет 94 — Недостачи и потери от порчи ценностей |

| Последнее изменение: | 14.02.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(4 оценок, среднее: 5,00 из 5)