- Налоги по операциям с американскими акциями: в каких случаях платить

- Налогообложение при покупке иностранных акций: расчет НДФЛ

- Валютная переоценка: как она влияет на сумму налога

- Налоги на дивиденды по американским акциям

- Налоги при инвестировании в европейские бумаги и депозитарные расписки

- Как выгоднее покупать иностранные бумаги: в России или за рубежом

- НДФЛ при покупке акций иностранных компаний на ИИС

- Декларация и срок уплаты НДФЛ с иностранных акций

- Штрафы для инвестора в иностранные ЦБ

- Итоги

- Декларация 3-НДФЛ по зарубежному брокерскому счету

- Процесс и правила подачи декларации

- Подготовка документов

- Брокерские отчеты

- Конвертация Excel файла с расчетами в PDF

- Дополнительные документы

- Форма 1042-S и ее перевод на русский язык

- Правила расчета налогов

- Прибыль по всем сделкам считается в рублях

- Прибыль считается по принципу FIFO (First in First out)

- Учет прибыли для разных типов доходов

- Учет прибыли и убытков у разных брокеров

- Учет убытков прошлых лет

- Расчет налога на дивиденды и купоны

- Учет комиссий, сборов и прочих расходов

- Расчет налога при участии в корпоративных событиях

- Шаблон для расчета налогов

- Подача декларации

- Уплата налогов

- Кэшбэк на налоги

- Сервисы для подготовки декларации

- Как платить налоги с акций иностранных компаний

- Налоги по операциям с американскими акциями

- Налогообложение при покупке-продаже иностранных акций: нюансы

- Учитываем валютную переоценку

- Налоги на дивиденды по американским акциям

- Налоги на инвестирование в европейские бумаги и по операциям с депозитарными расписками

- Есть ли разница при покупке иностранных ценных бумаг в России и за рубежом

- Если купить акции иностранных компаний на ИИС

- Как задекларировать доходы и вовремя оплатить налоги

- Штрафные санкции

Налоги по операциям с американскими акциями: в каких случаях платить

Налоги с иностранных акций следует платить, если вы:

- покупали и продавали бумаги;

- получали дивиденды.

Как платить налоги с дивидендов иностранных акций, мы расскажем ниже, а начнем с торговли ЦБ.

В первую очередь на налогообложение иностранных акций влияют степень активности на рынке и временной горизонт инвестиций. Ведь можно зарабатывать спекуляциями (купил-продал), а можно ждать прироста капитала на долгом горизонте (кто-то успешно совмещает и тот и другой вариант). Это ключевой момент, который и определяет, как платить налоги с иностранных акций: платим только когда с ними расстались. Налога на прирост капитала в нашей стране нет. А значит, до тех пор, пока вы держите ЦБ у себя, НДФЛ не возникает. Даже если актив выбран удачно и хорошо растет в цене. Иными словами, покупка иностранных акций налоги платить не требует, только их продажа.

Теперь, когда мы выяснили, у кого возникает обязанность уплаты налога на акции иностранных компаний, расскажем, как его посчитать и перечислить.

Налогообложение при покупке иностранных акций: расчет НДФЛ

Налог с продажи иностранных акций физическим лицом считают по каждой сделке отдельно.

Налоговая база = Доходы – Расходы.

Расходы определяются по методу ФИФО: первый пришел, первый ушел. Это важно, если вы заходите в позицию не разом, а набираете ее частями.

Прочитать о методе ФИФО и посмотреть, как он применяется на примере, вы можете в этой статье. В ней описан порядок, предусмотренный для бухучета запасов, но понять сам принцип ФИФО материал поможет.

Очень подробные разъяснения о том, как воспользоваться вычетом расходов при продаже ЦБ, дали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

При подсчете налога прибыли и убытки от отдельных операций сальдируются.

Например, по одной сделке у вас прибыль 106 888 рублей, а по другой убыток 66 444 руб. Налоговая база будет равна 40 444 рублей (106 888–66 444), а НДФЛ к уплате 5 258 рублей (40 444 х 13%).

Внутри одного года убытки в счет прибылей вам зачтет брокер. Налог он рассчитает с чистого финрезультата. Убытки, полученные по итогу года (ряду лет), переносить на следующие периоды брокер не будет. Уменьшать базу по НДФЛ текущего года на убытки прошлых лет вам придется самостоятельно. Для этого потребуется подать налоговую декларацию.

Есть также льгота на долгосрочное (более 3 лет) владение акциями, о которой вы можете прочесть здесь.

С дохода свыше 5 млн руб.

Для нерезидентов РФ

Посчитать и перечислить НДФЛ с продажи иностранных ЦБ в бюджет должен:

- Налоговый агент, если у вас наш брокер: он делает все расчеты, подает соответствующие сведения в налоговую и предпринимает необходимые действия по удержанию НДФЛ у клиента и перечислению налога в бюджет, либо сообщает налоговикам, что не смог удержать налог полностью, либо в части.

- Налогоплательщик, если он работает через заграничного брокера. Подробнее см. здесь.

Валютная переоценка: как она влияет на сумму налога

Расчеты за иностранные акции ведутся в долларах, евро или иной валюте, а налоговую базу по НДФЛ мы оцениваем в рублях (доходы пересчитываем по курсу ЦБ РФ на дату продажи, расходы — на дату покупки). Из-за этого возникает валютная переоценка, влияющая на величину НДФЛ.

Важно! По иностранным акциям на Московской бирже налог рассчитывается без валютной переоценки, поскольку расчеты за них сразу идут в рублях.

Проще всего влияние валютной переоценки на налоги можно объяснить на примерах. Так мы и поступим. Будем рассматривать сделку по купле-продажи 100 акций условной компании Y в разрезе четырех возможных на рынке сценариев.

Сценарий

Цена покупки, $

Цена продажи, $

Курс на дату покупки, руб. за $

Курс на дату продажи, руб. за $

Финансовый результат

в валюте, в рублях

НДФЛ, руб.

Акция растет, доллар растет

(100 шт. х 80$ – 100 шт. х 70$)

прибыль 83 000 руб.

(100 шт. х 80$ х 76 руб. – 100 шт. х 70$ х 75)

Акция растет, доллар снижается

(100 шт. х 80$ – 100 шт. х 70$)

убыток 15 000 руб.

(100 шт. х 80$ х 69 руб. – 100 шт. х 70$ х 81 руб.)

Акция снижается, доллар снижается

(100 шт. х 60$ – 100 шт. х 70$)

убыток 89 000 руб.

(100 шт. х 60$ х 75 руб. – 100 шт. х 70 х 77 руб.)

Акция снижается, доллар растет

(100 шт. х 60$ – 100 шт. х 70$)

прибыль 31 000 руб.

(100 шт. х 60$ х 81 руб. – 100 шт. х 70$ х 65)

Вот такая она, валютная переоценка.

Налоги на дивиденды по американским акциям

В настоящее время налоги с дивидендов по акциям иностранных компаний платит не брокер, а сам налогоплательщик.

Сейчас российские брокеры не являются налоговыми агентами по дивидендам иностранных эмитентов. Однако в СМИ прошла информация о том, что разрабатываются поправки в НК РФ, которые должны наделить их такими обязанностями, что упросит жизнь инвесторам.

Сначала налог с дивидендов удерживается в США по ставке:

- 10%, если вы подписывали у брокера форму W-8BEN;

- 30% — если не подписывали.

Исключения — ЦБ фондов недвижимости (REIT), а также предприятий в форме LIMITEDPARTNERSHIP (LP). Даже при подписанной форме W-8BEN ставки по ним 30% и 37% соответственно. Это особенность налогообложения США.

Некоторые инвесторы считают, что не подписав W-8BEN и позволив эмитенту забирать 30% налога, они избавят себя от общения с российской налоговой. Это не так. Независимо от того, подписана она или нет, по дивидендам нужно подавать 3-НДФЛ. А значит, смысла отказываться от подписания документа нет.

Если эмитент удержал налог по ставке 30%, декларацией все и закончится, без доплат. Если по 10% — придется доплатить в россбюджет разницу между их и нашим НДФЛ (то есть 3%, либо 5% с суммы свыше 5 млн руб. с 2021 года). Зачесть американские удержания в счет российского НДФЛ можно в силу наличия между нашими странами Договора об избежании двойного налогообложения (подписан от 17.06.1992).

Подтверждением уплаты налога в США для налоговиков послужат:

- отчет брокера;

- форма 1042-s, которую нужно получить у него же (документ — на английском, уточните в налоговой, нужен ли ей построчный перевод).

Налоги при инвестировании в европейские бумаги и депозитарные расписки

Подход к налогообложению акций европейских компаний аналогичен работе с акциями США.

Если брокер иностранный, самостоятельно считаем весь НДФЛ и отчитываемся по нему.

Российский брокер является налоговым агентом по доходам от купли-продажи ЦБ, он сам рассчитает налог, удержит и перечислит его в бюджет, подаст в налоговую сведения.

Налог с дивидендов сначала удержит эмитент — по ставке, действующей в его стране. Дальше налогоплательщик сам выясняет:

- из какой страны эмитент;

- есть ли с этой страной соглашение об избежании двойного налогообложения;

- по какой ставке эмитент удержал налог с дивидендов.

- соглашение есть и ставка эмитента ниже 13% (15%) — декларируем дивиденд и доплачиваем в России разницу;

- соглашение есть и ставка эмитента выше российской — только декларируем дивиденд, доплата не нужна;

- соглашения нет — сдаем декларацию и дополнительно к иностранному налогу платим НДФЛ 13% (15%) в казну РФ.

С депозитарными расписками схема такая же. Но здесь нужно учитывать, что расписка — это не всегда 1 акция. Она может соответствовать нескольким акциям (1 ДР = 5 или 10 акций) и даже долям акции (1 ДР = 0,1 акции). Узнать состав ДР, а также сумму дивидендов можно на сайте эмитента в разделе для инвесторов.

Как выгоднее покупать иностранные бумаги: в России или за рубежом

Разница, если покупать иностранные акции в России или за рубежом, безусловно, есть. Но для начала уточним, что считать покупкой акций в России, а что за границей.

Российские инвесторы могут покупать иностранные акции как через наших брокеров, так и через некоторых иностранных. Через брокера РФ иностранные акции можно приобрести:

- на Санкт-Петербургской бирже — номинированные в валюте;

- Московской бирже — номинированные в рублях;

- иностранных биржах (например, Nasdaq, NYSE) — естественно, в валюте и только при определенных условиях (доступно только квалифицированным инвесторам).

Как видим, первые два способа можно назвать покупкой в России, а последний — за рубежом.

Но для налогообложения это не важно. Важно, что брокер — российский. Он является налоговым агентом. А значит, инвестору придется разбираться только с НДФЛ по дивидендам. Налогами с купли-продажи будет заниматься брокер.

Иностранный же брокер, как мы неоднократно говорили выше, налоговым агентом не является. Поэтому все налоговые обязанности лягут на инвестора. В этом вся разница для налогообложения.

Есть и неналоговые моменты в работе с зарубежными брокерами, как преимущества, так и недостатки. Из плюсов:

- более разнообразный ассортимент инструментов для торговли и более простой доступ к ним — в РФ для неквалифицированных инвесторов покупка достаточно большого количества инструментов запрещена, у зарубежных брокеров некоторые ограничения тоже есть, но они не такие широкие;

- страхование клиентских депозитов на достаточно крупные суммы — у брокеров РФ страховки нет.

А минус у всех на слуху — это страновой риск, связанный с политикой. Некоторые из работавших с клиентами РФ иноброкеры уже отказали им в обслуживании. Гарантий, что этого не сделают остальные, никто не даст. К тому же в последнее время все чаще поднимается вопрос отключения России от SWIFT. Инвесторов это тоже касается, так как перевод валюты на зарубежный брокерский счет и обратно идет посредством данной системы.

НДФЛ при покупке акций иностранных компаний на ИИС

ИИС — особый тип брокерского счета, который дает его владельцу налоговые преимущества в виде права на инвестиционный налоговый вычет.

Подробно о разновидностях инвестиционного вычета по НДФЛ и о том, как его получить, читайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Иностранные акции также могут быть доступны для покупки на ИИС (те, которые торгуются на Санкт-Петербургской и Московской биржах). Однако не у всех брокеров — уточняйте это до того, как откроете счет.

Налогообложение иностранных акций на ИИС зависит от типа вычета, который вы по нему применяете. Вы вправе либо:

- Получить возврат НДФЛ на внесенные на счет средства и при этом заплатить налог с купли-продажи акций. Расчет налога с положительного финрезультата от торговли происходит в обычном порядке, за тем лишь исключением, что брокер исчислит его по истечении 3 лет при закрытии ИИС (тип вычета А);

- По истечении 3 лет получить освобождение от НДФЛ всего дохода от купли-продажи акций, включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов по иностранным акциям на ИИС уплачивается по общим правилам. Даже для типа Б освобождение от налога к дивидендам в настоящее время не применяется.

Декларация и срок уплаты НДФЛ с иностранных акций

Декларировать нужно следующие доходы по иностранным акциям:

- дивиденды — независимо от того, у какого брокера вы обслуживаетесь: российского или заграничного;

- от купли-продажи акций — при торговле через иностранного брокера, российский отчитается за это сам.

Заполнить декларацию при продаже акций вам помогут рекомендации экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

К декларации обязательно прикрепите:

- отчет брокера;

- форму 1042-s по дивидендам.

Рекомендуем также прилагать сам расчет НДФЛ в разрезе всех закрытых в отчетном году позиций. Удобно делать его в формате Excel. Форма и набор показателей — произвольные. Главное, чтобы налоговикам был понятен перевод доходов и расходов в рубли, виден финрезультат (по каждой сделке и совокупный), а исчисленный налог совпадал с заявленным в декларации. Но имейте в виду, что прикрепить файл в формате xlxs к декларации при отправке ее через личный кабинет на сайте ФНС не получится, нужно делать скриншоты.

Поскольку в данном случае подача декларации — ваша обязанность, успеть отправить ее нужно до 30 апреля года, следующего за отчетным.

Срок уплаты налога, который вы декларируете самостоятельно, — не позднее 15 июля.

По операциям, где брокер — налоговый агент, удержание и перечисление НДФЛ в бюджет производит он в следующем порядке:

- Если в течение года вы выводите деньги с брокерского счета, брокер удерживает НДФЛ с каждой снимаемой вами суммы (лимит на удержание — до 50% от выводимых средств).

- Если в течение года деньги не выводились, снимать налог брокер начнет в последних числах декабря и продолжит это делать до конца января следующего года (пока не удержит весь начисленный НДФЛ). Это если в данный период у вас на счете будут рубли. Если рублей на уплату налога не хватит или их не будет вовсе, о невозможности удержать налог брокер сообщит в ИФНС, а она предъявит вам налог налоговым уведомлением.

Штрафы для инвестора в иностранные ЦБ

За нарушения с налогами инвесторов в иностранные ЦБ могут оштрафовать:

- за неподанную 3-НДФЛ — штраф 5% от налога за каждый месяц просрочки, но не более 30% и не менее 1 000 руб. (ст. 119 НК РФ);

- за неуплату НДФЛ — штраф 20% (до 40% при наличии умысла) от незадекларированной и неуплаченной суммы налога (ст. 122 НК РФ).

Важно! Если подать декларацию, штрафа за неуплату налога не будет, только пени в размере 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки.

Есть и административная ответственность по ст. 15.25 КоАП РФ за нарушения с уведомлением об открытии (закрытии) зарубежного брокерского счета и отчетом о движении денежных средств.

Итоги

Налоги с иностранных акций платят:

- при купле-продаже бумаг;

- при получении дивидендов.

В первом случае это делает брокер — налоговый агент, и только если он таковым не является — сам налогоплательщик. Налог с дивидендов — пока полностью зона ответственности инвестора. Все основные правила мы описали в нашей статье.

Декларация 3-НДФЛ по зарубежному брокерскому счету

Примерное время чтения: 14 мин

Пост обновлен 10.04.2021.

Процесс и правила подачи декларации

Если у вас есть зарубежный брокерский счет, каждый год необходимо подавать декларацию 3-НДФЛ и отчитываться о полученных доходах. Декларация подается за предыдущий календарный год, т.е. в этом году ее нужно сдавать, если у вас были транзакции по зарубежному брокерскому счету в 2020 году. Если зарубежный брокерский счет открыт в этом году, нужно только уведомить об этом налоговую (подробнее здесь), а подавать декларацию 3-НДФЛ нужно будет в 2022 году.

Самые популярные случаи, когда нужно подавать декларацию:

- Если у вас есть счет в Interactive Brokers или другом зарубежном брокере, на котором совершались транзакции за прошедший год.

- Если у вас есть счет в зарубежной юрисдикции российского брокера. Например, это могут быть счета Фридом Финанса на Кипре и Белизе, у ряда других брокеров, например, БКС, также есть варианты открытия счета за пределами России.

- Независимо от брокера, если вы получаете дивиденды зарубежных компаний, в том числе на СПб бирже.

Также стоит сказать, что в форме 3-НДФЛ можно учесть различные типы налоговых вычетов, за счет которых можно уменьшить сумму уплачиваемых налогов или получить возврат средств от государства даже если у вас не было прибыли за прошлый год:

- Инвестиционные (до 52 тысяч рублей в год для ИИС типа А)

- Стандартные (если у вас есть несовершеннолетние дети)

- Социальные (компенсация расходов на образование, лечение, медикаменты, добровольное страхование)

- Имущественные (при покупке квартиры)

- Некоторые другие более специфические вычеты

Эти вычеты применимы, если у вас есть официальный доход, облагаемый НДФЛ (включая прибыль на фондовом рынке). Про типы и условия вычетов можно почитать на сайте налоговой. Думаю в интернете можно найти достаточно гайдов о том, как их корректно подавать или можно обратиться к специалисту, который поможет это сделать (рекомендация на этот счет в конце статьи). У меня ИИС типа Б и другие типы вычетов также не актуальны, поэтому не буду на них подробно останавливаться.

Срок сдачи декларации 3-НДФЛ – до 30 апреля года следующего за отчетным. Срок оплаты налога – до 15 июля года, следующего за отчетным. В случае поздней сдачи декларации и оплаты налогов применяются следующие штрафные санкции:

- При задержке сдачи декларации 3-НДФЛ начисляется штраф в размере 5% в месяц от суммы подлежащего к уплате налога, но не более 30% от суммы и не менее 1000 рублей. Причем если срок сдачи нарушен хотя бы на 1 день, сразу начисляется штраф. Это могут быть достаточно значимые суммы, поэтому задерживать сдачу 3-НДФЛ не стоит.

- При задержке уплаты налога начисляются пени в размере 1/300 ставки рефинансирования в день, которую недавно опустили до 4.25%. Т.е. на каждую 1000 рублей налога к уплате пени составят 14 копеек в день – очень мало. Поэтому если вы немного задержите уплату налога, ничего страшного не случится. Я даже знаю случаи, когда инвесторы осознанно “берут плечо у государства по ставке рефинансирования”, т.е. задерживают уплату налога – кажется, это можно делать до декабря без дополнительных санкций. Но если речь не идет об огромных суммах экономии, лучше конечно не затягивать.

- Отдельный вопрос, что будет, если вообще не сдавать декларацию, никак не сообщать о своем зарубежном счете и не платить налоги. В моменте, скорее всего, ничего не случится, о вашем счете никто не узнает. Но в будущем, в теории, могут возникнуть вопросы, например, когда вы будете выводить деньги с зарубежного брокерского счета обратно в Россию. Поэтому, на мой взгляд, лучше платить налоги и спать спокойно.

Процесс сдачи декларации можно разбить на 3 этапа:

- Подготовка документов

- Расчет суммы налога

- Заполнение и сдача декларации

Ниже рассмотрим подробно каждый из этапов. Я буду описывать весь процесс на примере Interactive Brokers, если у вас другой зарубежный брокер, этап подготовки документов может отличаться, остальной процесс будет точно таким же.

Подготовка документов

Четкого перечня документов, которые необходимо подавать вместе с декларацией, нет. Концептуально есть два подхода – прикрепить все документы по максимуму и все подробно расписать и прокомментировать, чтобы у налоговой не возникло вопросов. Или, наоборот, предоставить минимум необходимых документов … чтобы у налоговой не возникло лишних вопросов 🙂 Какой путь выбрать – решать вам.

Основным необходимым документом является сама декларация 3-НДФЛ, которую можно заполнить на сайте налоговой или в отдельной программе – об этом напишу ниже в блоке Заполнение и сдача декларации. Минимальный пакет документов, который обычно рекомендуется подавать вместе с декларацией, выглядит следующим образом:

- Брокерский отчетсо всеми операциями за 2020 год (на русском языке)

- Брокерские отчеты со всеми операциями за предыдущие годы, если у вас есть позиции, открытые до 2020 года и закрытые в 2020 году (на русском языке)

- Расчет налога. Его нужно сделать в Excel и конвертировать в PDF файл – в интерфейсе на сайте налоговой нельзя прикрепить xls/xlsx файл

- Письмо с пояснениями. Это просто Word документ, где вы перечисляете список приложенных файлов и затем пишете: “Общая сумма налога к уплате по результатам 2019 года составила ХХХХХХ.ХХ руб.”. Затем сохраняете как PDF, чтобы приложить к декларации.

Ниже несколько лайфхаков, по подготовке документов.

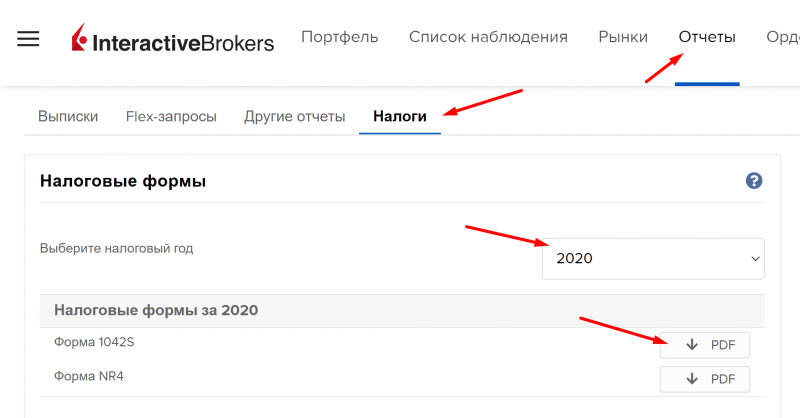

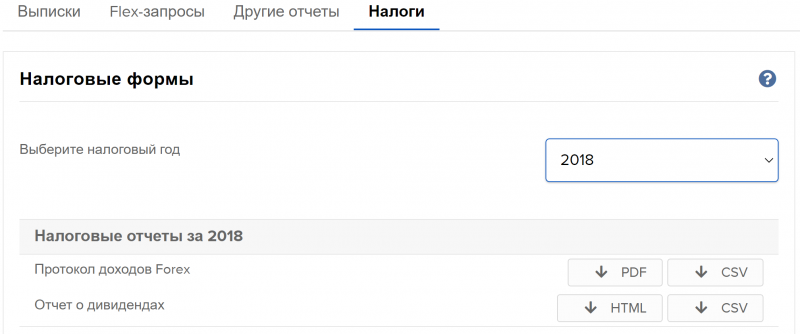

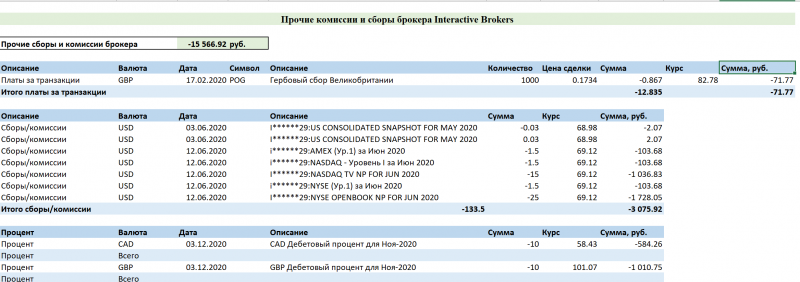

Брокерские отчеты

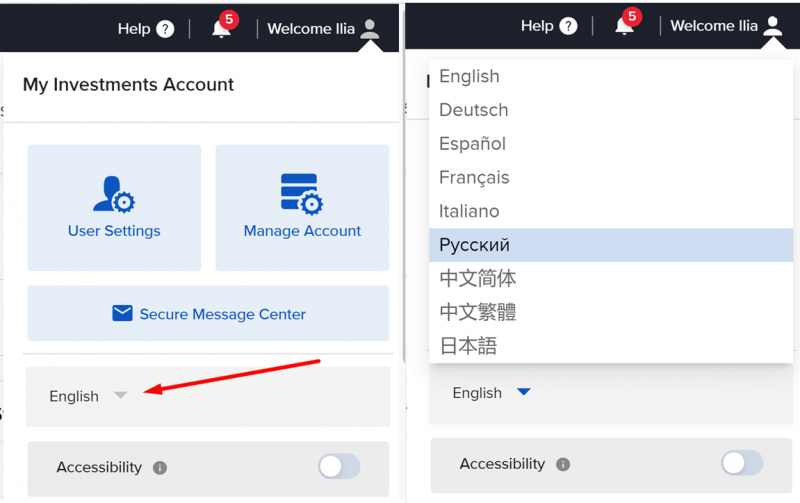

Перед тем, как скачивать брокерские отчеты, лучше изменить язык интерфейса на русский (если у вас по умолчанию стоит английский или какой-то другой), тогда они сразу будут на русском языке. Для этого заходим в меню в верхнем правом углу и меняем язык.

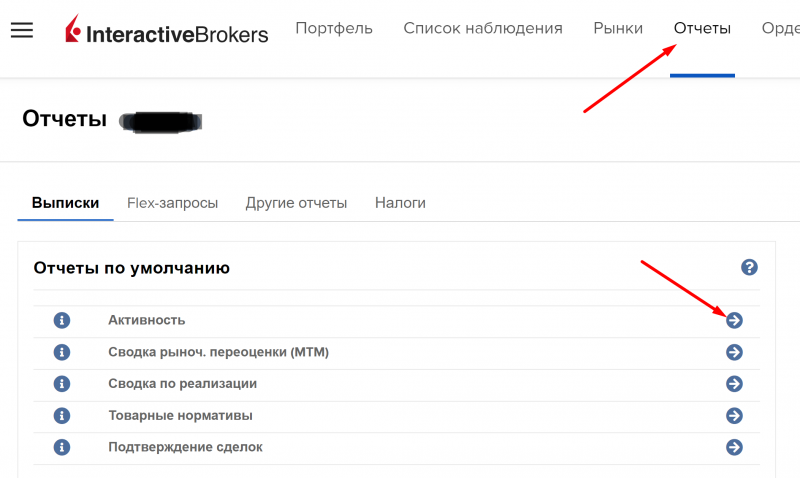

Далее выбираем Отчеты -> Активность.

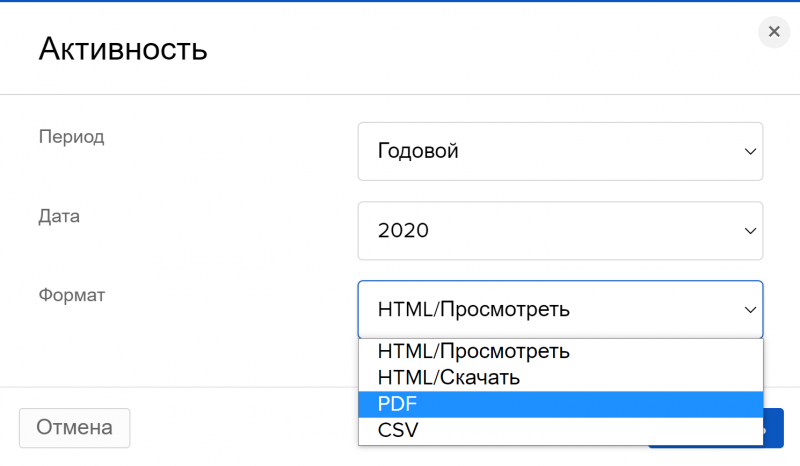

Выбираем период Годовой, 2020 год, формат PDF и нажимаем Запустить. Затем повторяем то же самое, только с форматом CSV. Если у вас были позиции, открытые в 2019 году и ранее, которые были закрыты в 2020 году, нужно также скачать отчеты за предыдущие годы.

Отчет обычно готовится не более 1-2 минут, после чего появляется в правой части экрана в разделе Пакет отчетов, где его можно скачать, нажав на стрелку.

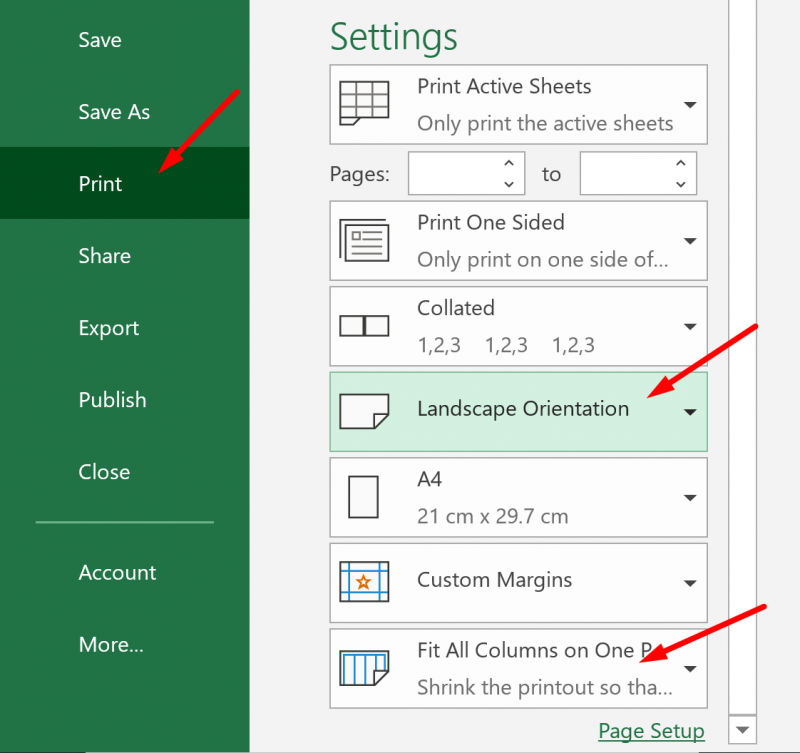

Конвертация Excel файла с расчетами в PDF

Про расчеты в Excel подробнее поговорим ниже, пока небольшой лайфхак, чтобы данные в Excel корректно конвертировались в PDF. После завершения всех расчетов стоит сделать несколько простых действий. Выделите все вкладки в документе, которые должны войти в отчет, и задайте в настройках печати, чтобы страницы имели альбомную ориентацию и все колонки помещались на одной странице (обозначил стрелками на скриншоте ниже). Затем также выделите все вкладки и сохраните файл в формате PDF. В результате у вас получится PDF файл, в котором будет последовательно отображаться информация из всех вкладок, которая будет хорошо видна и не будет вылезать за пределы страницы.

Дополнительные документы

Исходя из информации, которую нашел в разных источниках, документы, перечисленные ниже, не являются обязательными, но некоторые рекомендуют их прикрепить.

- Справка об открытии брокерского счета в Interactive Brokers (на русском языке)

- Клиентский договор с Interactive Brokers (на русском языке)

- Клиентский договор с Interactive Brokers (на английском языке)

- Форма 1042-S.

- Перевод формы 1042-S на русский язык.

Клиентский договор и справка об открытии счета уже должны быть у вас (их обычно нужно отправить в банк, чтобы сделать первый перевод денег на брокерский счет). Если их нет, можно запросить по почте help_ru@interactivebrokers.com. Насчет формы 1042-S подробнее ниже.

Форма 1042-S и ее перевод на русский язык

Эта форма актуальна, если с вас были удержаны налоги в США. Это происходит, если вы получали дивиденды или купонные выплаты по американским акциям/облигациям. Есть различные мнения, нужно ли прикладывать форму 1042-S – кто-то говорит, что налоговая на нее смотрит, кто-то считает, что она, наоборот, может вызвать лишние вопросы. Поэтому прикладывать или нет – вопрос открытый. Если решите приложить, ниже инструкция, как это сделать. Я прикладывал в прошлом году и на всякий случай приложу в этом.

Форма 1042-S также находится в разделе Отчеты -> Налоги. Выбираем 2019 год и скачиваем форму 1042-S в PDF.

Формы 1042-S может не быть. Например, у меня ее нет за 2018 год – я только в конце 2018 года открыл счет, купил несколько акций и больше ничего не делал. Если у вас такой экран – значит для вас этот раздел не актуален, можно перейти к следующему.

Далее второй лайфхак. Форму 1042-S нужно перевести на русский язык. Ниже шаблон в PDF с готовым переводом – нужно просто скопировать блоки в свою форму 1042S и сохранить файл, занимает меньше минуты, супер удобно. 95% перевода сделал Николай Василенко в этой инструкции, а шаблон сделал подписчик SV, за что им большое спасибо.

Количество страниц в форме 1042-S кратно трем (у меня за 2020 год 9, например). Сама форма на страницах 1-3, 4-6 и т.д. одинаковая (там написано копия B, C и D), отличается только текст с комментариями под формой.

Правила расчета налогов

Самая трудоемкая часть, особенно если у вас было большое количество сделок за прошедший год – расчет налогов. Его удобнее всего делать в экселе, предварительно выгрузив брокерский отчет в CSV, чтобы не нужно было перебивать все сделки руками. Все доходы, полученные через зарубежного брокера, облагаются по ставке 13%, кроме дивидендов, где нужен отдельный расчет.

Ниже перечислю ключевые принципы расчета прибыли и несколько нетривиальных моментов, связанных с некоторыми транзакциями. После этого приложу эксель файл с шаблоном для учета некоторых транзакций, если вы хотите сделать расчеты самостоятельно, а также расскажу про сервис, которому можно делегировать этот процесс.

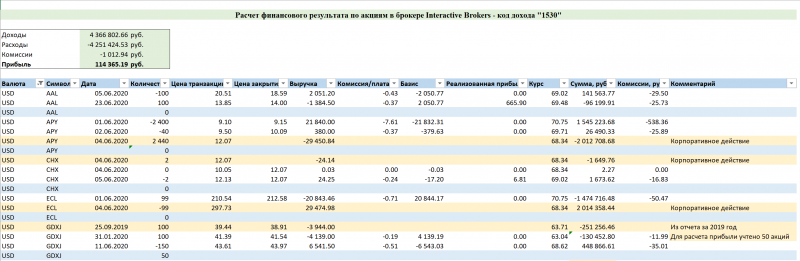

Прибыль по всем сделкам считается в рублях

Считать прибыль нужно в рублях независимо от валюты транзакции. Гипотетический пример:

- Купили 100 акций компании А по $10, курс USD/RUB в день сделки был 60.

- Через какое-то время продали 50 акций по $11, курс USD/RUB в день сделки был 50.

- В долларах получили прибыль в размере 50*(11-10) = $50. Но в рублях сделка убыточна, расчет прибыли для налоговой должен быть таким: 50*(11*50 – 10*60) = -2500 рублей.

- Затем продали оставшиеся 50 акций по $9, но курс USD/RUB вырос до 80 на момент сделки. В долларах вы получили убыток 50*(9-10) = -$50. Но в рублях сделка прибыльна: 50*(9*80 – 10*60) = 6000 рублей.

- Итого в долларах ничего не заработали, но в рублях прибыль составила 6000 – 2500 = 3500 рублей.

Из примера выше видно, что в случае девальвации рубля налоговая база растет, при укреплении падает. В примере выше не учтены комиссии – про них напишу отдельно ниже.

Курсы валют можно выгрузить за весь 2020 год (и более ранние периоды при необходимости) с сайта ЦБ. Далее приложу шаблон в Excel, в котором будет автоматически подтягиваться для расчетов курс основных валют на дату транзакции.

Прибыль считается по принципу FIFO (First in First out)

Поясню на примере:

- Купили в январе 100 акций компании Б по $20. Затем купили еще 100 акций в марте по $30. Затем продали 150 акций в декабре по $25. На конец года осталась открытая позиция 50 акций. Для простоты предположим, что курс USD/RUB для всех сделок был равен 60.

- Принцип FIFO означает, что сначала продаются акции, которые купили раньше, а затем те, которые купили позже. В данном случае при продаже 150 акций продаем 100 акций, купленных по $20 и 50 акций, купленных по $30.

- Прибыль от сделки составит 100*(25-20)*60 + 50*(25-30)*60 = 15 000 рублей.

Учет прибыли для разных типов доходов

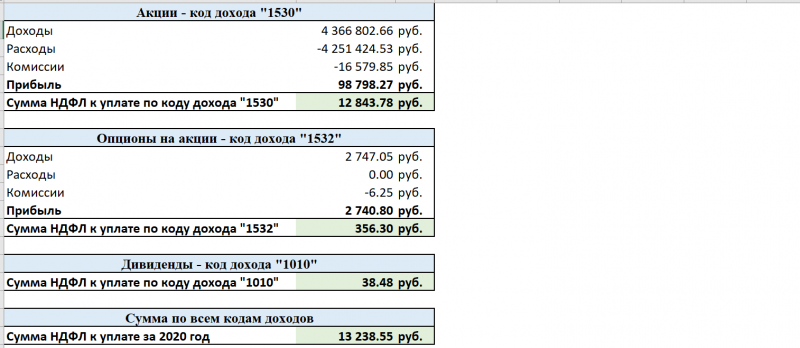

Для различных типов операций существуют разные коды доходов, по которым нужно сделать отдельный расчет. Список наиболее часто встречающихся ниже:

- Операции по операциям с ценными бумагами. Сюда относятся сделки по купле-продаже акций и облигаций. Код дохода – 1530.

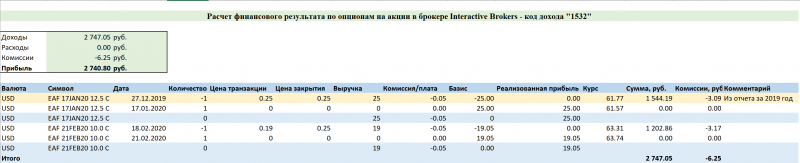

- Операции с производными финансовыми инструментами (ПФИ), в которых базовым активом являются ценные бумаги или фондовые индексы. Сюда относится прибыль от фьючерсов и опционов на акции и ETF. Код дохода – 1532.

- Операции с производными финансовыми инструментами (ПФИ), в которых базовым активом не являются ценные бумаги или фондовые индексы. Сюда относится прибыль от фьючерсов на нефть и другие сырьевые товары. Код дохода – 1535.

- Получение дивидендов – код дохода 1010.

- Получение процентов/купонов по облигациям и прочим долговым инструментам – код дохода 1011.

- Операции с иностранной валютой – код дохода 2900.

- Полный перечень кодов дохода можно найти здесь.

При сложении прибыли и убытков по разным кодам дохода есть ограничения. Складывать можно убытки по ценным бумагам (код 1530) и фондовым ПФИ (код дохода 1532), а также фондовым ПФИ и прочими ПФИ (код дохода 1535), т.е. по операциям с акциями, облигациями и производными инструментами. Но есть особенности, как это правильно делать, подробнее здесь (пункт 4).

Нельзя складывать доходы по дивидендам и купонам (коды 1010 и 1011) с убытками по другим кодам доходов – налоги по ним всегда рассчитываются и уплачиваются отдельно.

Учет прибыли и убытков у разных брокеров

Прибыли и убытки можно сальдировать по разным брокерским счетам, как российским, так и зарубежным. Например, если по российскому брокерскому счету получен убыток, а по зарубежному – прибыль, можно сложить налоговые базы и уменьшить сумму налога по зарубежному счету. Также можно вернуть переплаченный налог, если у одного брокера получена прибыль и он уже списал с нее налог, а у другого (не важно российского или зарубежного) получен убыток.

Чтобы учесть убытки, полученные у другого брокера, нужно запросить у него справку 2-НДФЛ, приложить при отправке документов в налоговую и включить сумму убытка в расчет налога к уплате при подаче декларации.

Учет убытков прошлых лет

Убытки за последние 10 лет можно сальдировать с прибылью текущего года, чтобы уменьшить налогооблагаемую базу. Продолжим предыдущий пример. Предположим, что в 2019 году получен убыток от операций с акциями в размере 10 тысяч рублей (в 2020 году прибыль 50 тысяч рублей). Убыток мог быть как по зарубежному брокерскому счету, так и по российскому. Также в 2019 году была прибыль от операций с прочими производными инструментами 40 тысяч рублей (в 2020 году убыток 20 тысяч рублей).

В этом случае можно уменьшить налогооблагаемую базу по операциям с ценными бумагами с 50 до 40 тысяч рублей. Для этого нужно учесть убыток за прошлый год в расчетах налога к уплате и приложить к декларации дополнительные документы:

- Справку об убытках за 2019 год от брокера, на счете в котором получен убыток

- Опционально брокерский отчет из этого же брокера за 2019 год и документы, подтверждающие открытие брокерского счета

В то же время переносить прибыль прошлых лет на убыток за отчетный год нельзя. Т.е. в нашем примере с прочими производными инструментами не получится вернуть налог на прибыль, заплаченный в 2019 году. Убыток 2020 года можно будет зачесть при получении прибыли по производным инструментам в последующие годы.

Расчет налога на дивиденды и купоны

При расчете налога на дивиденды есть свои особенности, так как на американском и большинстве других рынков с вас также удержат налоги. Если речь идет об американской компании, то вы заплатите налог 10% в США, а в России нужно будет доплатить 3% от суммы дивидендов (13% – 10%). Сумму дивидендов для расчета налогов нужно перевести в рубли. Пример:

- У вас было 1000 акций компании А, которая заплатила $1 дивидендов на каждую акцию.

- На дату поступления дивидендов на счет (она будет обозначена в отчете брокера) курс USD/RUB был равен 60.

- В отчете брокера будет обозначено поступление дивидендов в размере 1000*1 = $1000 и отдельно удержание налога в размере $100 (10% от суммы дивидендов). Дата поступления дивидендов и списания налога одинаковая (по факту дивиденды приходят на счет уже з вычетом налога).

- Налог к уплате по этим дивидендам в России считается по формуле: 1000*60*(13%-10%) = 1620 рублей.

Однако не все дивиденды зарубежных компаний, даже на американском рынке, облагаются по ставке 10%. Например, по дивидендам канадских компаний удерживается налог в размере 15%. Если налоговая ставка на полученные дивиденды в другой стране выше 13%, доплачивать налог в России не нужно.

Также важный момент – сальдировать “переплату” налога по одним дивидендам и налог к уплате по другим дивидендам нельзя. Т.е. налоги, уплаченные в другой стране по ставке выше 13% не уменьшают налог к уплате в России по остальным дивидендам. Точно такая же логика применяется к налогам на купонные доходы по зарубежным облигациям.

Учет комиссий, сборов и прочих расходов

Все брокерские комиссии и сборы являются издержками при совершении торговых операций и уменьшаю налогооблагаемую базу. Сюда относятся:

- Брокерские комиссии за совершение транзакций

- Брокерские комиссии за ввод-вывод денег со счета

- Проценты, уплаченные за использование маржинального кредитования

- Прочие комиссии и сборы, например, плата за рыночные данные в Interactive Brokers

Отдельный вопрос – в каком коде дохода учитывать различные комиссии. С комиссиями за транзакции все просто – они учитываются для тех инструментов, с которыми транзакции совершались. Если комиссии и сборы можно напрямую отнести к какому-то инструменту (например, плата за рыночные данные по акциям), тоже понятно.

Но могут быть комиссии, которые сложно напрямую к чему-то отнести, например, маржинальное кредитование, если на счете одновременно акции и производные инструменты, или комиссии за вывод средств со счета. Не нашел конкретных рекомендаций на этот счет, поэтому использовал простую логику – так как основной объем транзакций и активов на счете составляют акции, то все комиссии, которые сложно напрямую отнести к конкретным инструментам, вычитал из доходов по акциям (код 1530).

Есть также дополнительный расход, который может возникнуть при шорте акций или ETF – списание дивидендов. Его можно также вычесть из доходов по операциям с акциями (код 1530), так как по сути это издержки удержания позиции.

Расчет налога при участии в корпоративных событиях

Все рыночные операции по покупке и продаже акций учитываются в одном отчете, по которому производится расчет прибыли. Однако корпоративные события, например, оферты, учитываются отдельно. Расчет прибыли по подобным сделкам разбираю на конкретных примерах в посте про шаблон для расчета налогов для 3-НДФЛ.

Шаблон для расчета налогов

В этом году я самостоятельно делал все расчеты для 3-НДФЛ и решил немного автоматизировать процесс. В результате получился файл, в котором путем несложных ручных манипуляций можно достаточно быстро посчитать налоговую базу для операций в Interactive Brokers. Сразу стоит сказать, что это не скрипт, который все делает за вас, а файл с формулами, для которого нужно подготовить исходные данные и вставлять их руками для каждого блока. Тем не менее, курсы валют, расчет прибыли и комиссий и т.д. в нем подтягиваются автоматически, что сэкономит много времени, если вы решили посчитать налог самостоятельно.

Если у вас были только стандартные транзакции (покупка/продажа акций и получение дивидендов), и нет большого количества переносов закрытых позиций через календарный год, то весь процесс, скорее всего, займет не больше 1-2 часов, так как достаточно просто вставить массив данных в нужное место и все расчеты будут сделаны почти автоматически. Сделки, в которых позиция переносится через год (открыта до 2020 года, закрыта в 2020 году), а также нестандартные транзакции вроде корпоративных действий учитываются по отдельности вручную, поэтому их занесение займет больше времени. У меня ушло в сумме где-то 3-4 часа, правда часть этого времени потратил чтобы собственно сделать шаблон, разобраться, как учитывать нестандартные транзакции и перепроверить итоговые суммы.

Ниже приведу скриншоты, как выглядит результат. На всякий случай скажу, что отчет сделан на основе моих реальных транзакций за прошлый год, о которых пишу на сайте, но большая часть значений изменена.

Сам шаблон и подробная инструкция как с ним работать доступны для подписчиков в отдельном посте.

Подача декларации

Наконец, последний этап – подача декларации через личный кабинет на сайте налоговой.

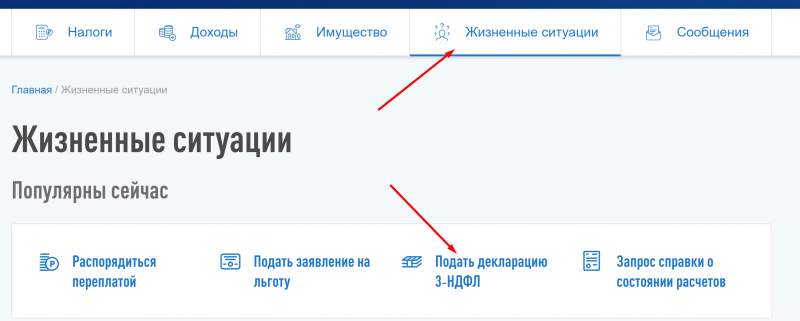

Нужно выбрать раздел Жизненные ситуации и в нем Подать декларацию 3-НДФЛ.

Далее будет предложено два варианта подачи декларации – заполнить онлайн или загрузить уже заполненную версию.

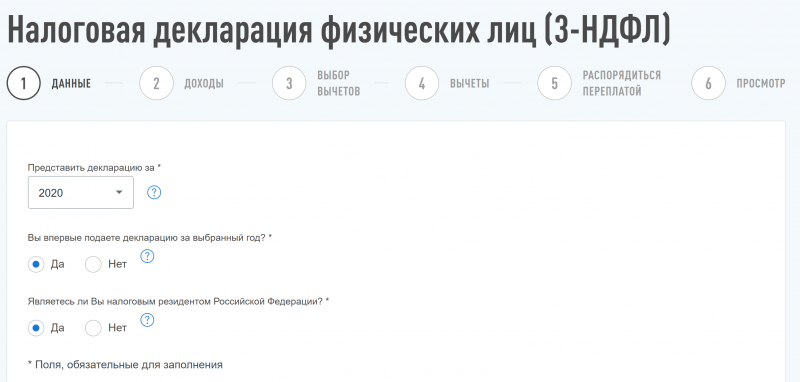

Если вы решите заполнить онлайн, нужно будет последовательно заполнить несколько разделов по разным кодам доходов, внеся туда рассчитанные суммы доходов и налога к уплате, указать вычеты, если планируете их использовать, прикрепить необходимые документы и отправить. Полезную информацию по процессу заполнения можно найти в статье Николая Василенко.

Если вы решите сначала сформировать декларацию в одноименной программе от налоговой, сначала нужно ее установить на свой компьютер. Установочный файл и инструкции к нему есть на сайте налоговой.

Фактически в программе Декларация нужно заполнить те же разделы, что и в интерфейсе на сайте налоговой в первом варианте – указать там доходы, рассчитать налог, учесть вычеты и т.д. Далее уже готовую декларацию прикрепить в личном кабинете вместе с другими необходимыми документами.

Какой из вариантов выбрать – не принципиально. Не слышал, чтобы налоговая по разному относилась к декларации в зависимости от способа ее подачи. Главное – корректно сделать расчеты и приложить необходимые документы. Писал о них выше в разделе Подготовка документов.

Еще один вопрос, который может возникнуть – стоит ли по отдельности заносить все транзакции, как рекомендуют некоторые ресурсы, или учесть агрегированную сумму по каждому коду дохода. Если у вас было буквально несколько транзакций, можно, конечно, занести их по отдельности, но при большом количестве операций это займет огромное количество времени и не имеет смысла. Я подавал в прошлом году агрегированные суммы по всем кодам доходов и планирую сделать так же в этом году.

Уплата налогов

После того, как декларация подана, она будет какое-то время проходить проверку. После этого налоговая либо подтвердит сумму рассчитанного налога, либо внесет в нее изменения. Не уверен, как выглядит процесс, если у налоговой возникнут вопросы, у меня в прошлом году просто приняли декларацию.

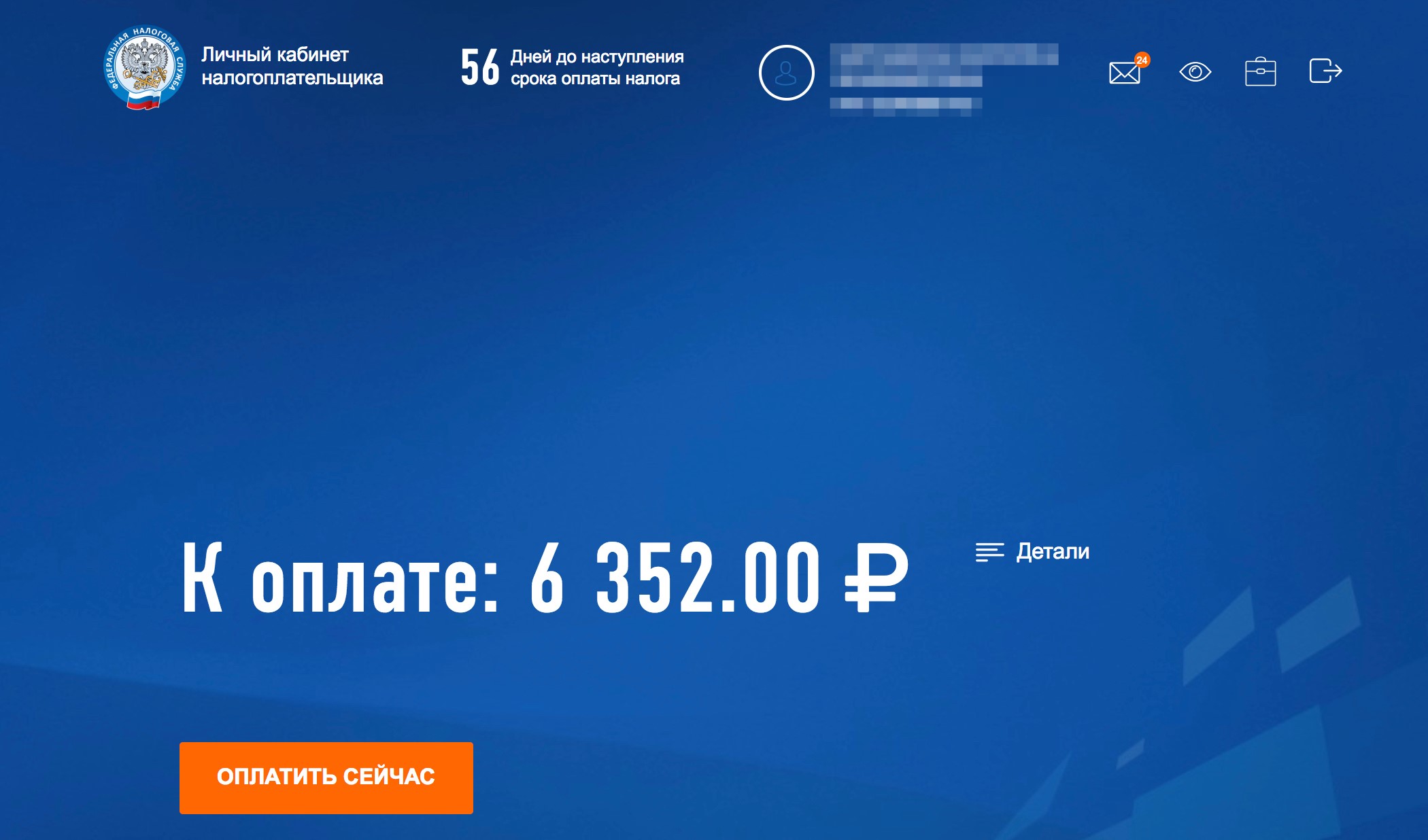

Как уже писал в начале поста, оплатить налоги необходимо до 15 июля, после этого начнут начисляться пени. Это также можно сделать в личном кабинете на сайте налоговой. Сумма к уплате будет видна прямо на главной странице и будет выглядеть примерно как на картинке ниже. Процесс оплаты простой и не сильно отличается от покупки в интернет-магазине.

Картинка из интернета

Картинка из интернета

Кэшбэк на налоги

Есть интересный лайфхак – некоторые банки начисляют кэшбэк за уплату налогов с их карты, в частности Тинькофф, Альфа и ряд других. Если вы заработали большую прибыль за прошлый год, может получиться приятный бонус, правда у большинства банков есть ограничения на абсолютную величину кэшбэка в месяц. Список карт с кэшбэком на налоги (мсс 9311) можно посмотреть здесь.

Сервисы для подготовки декларации

Сейчас есть достаточно много сервисов, которые могут взять эту работу по расчету налогов и подготовке декларации на себя. Если вы не хотите этим заниматься подготовкой отчетности, могу посоветовать сервис https://eazy-ndfl.com/. Для подписчиков есть промокод на небольшую 5% скидку – 34QD8UGS6C, он распространяется на все типы услуг, которые предоставляются в двух форматах:

- Расчет налоговой базы – алгоритм сделает расчеты и пришлет файл в Excel, цена зависит от количества транзакций. Сервис хорошо справляется со стандартными сделками со всеми финансовыми инструментами, но не учитывает специфические транзакции вроде корпоративных действий и из-за этого при формировании отчета могут возникать ошибки.

- Декларация под ключ – помимо расчета налоговой базы (включая нестандартные транзакции вроде корпоративных действий) специалист заполнит декларацию и поможет учесть в ней различные вычеты, если они есть.

Напишу пару слов, почему рекомендую сервис. Основатель связался со мной пару недель назад – оказалось, что сервисом уже воспользовались некоторые подписчики сайта и на меня вышли через поиск по идеям, так как увидели повторяющиеся сделки, в том числе весьма специфические, вроде корпоративных событий. Мы созвонились, я посмотрел, как работает сервис, и убедился, что команда хорошо разбирается в том, что делает.

Еще один момент, который дает уверенность в работе сервиса (как минимум опции с декларацией под ключ) – я знаком со специалистом по налогам Татьяной из команды, так как она мне помогала с заполнением декларации год назад и я остался доволен качеством услуг. В том числе тогда мы разбирались, как учитывать оферты и прочие корпоративные события.

Как платить налоги с акций иностранных компаний

Как платить налоги с акций иностранных компаний

Вопрос о том, как грамотно платить налог по сделкам с иностранными ценными бумагами, интересует и начинающих инвесторов, и более опытных трейдеров. В этой статье вы узнаете все об общем порядке уплаты налога с зарубежных акций, как рассчитать и заплатить налоги с дивидендов по ним, а также что такое валютная переоценка и как она влияет на НДФЛ.

Налоги по операциям с американскими акциями

При торговле иностранными акциями налоги уплачиваются в двух случаях:

- С дохода от продажи;

- С дохода по дивидендным выплатам.

Как платить налоги с дивидендов иностранных акций, мы рассмотрим в одном из следующих разделов статьи, а сначала остановимся на торговых операциях.

В каких же случаях у инвестора возникают налоговые обязательства? Для ответа на этот вопрос нужно понимать 2 важных момента:

- Инвестор, который купил и продал ценные бумаги, платит налог с дохода от их продажи. То есть НДФЛ уплачивается с положительной разницы между ценой продажи и ценой покупки.

- Основанием для расчета налога является продажа. Сама по себе покупка иностранных акций не влечет за собой налоговых обязательств. Ведь обязанности уплатить НДФЛ не возникает до тех пор, пока акция не продана. Поэтому инвестор, который купил и удерживает ценную бумагу, не должен платить налог, даже если его актив растет в цене.

О порядке и нюансах расчета налога на акции иностранных компаний расскажем далее.

Налогообложение при покупке-продаже иностранных акций: нюансы

Налог с продажи иностранных акций физическим лицом рассчитывается и взимается с учетом следующих особенностей:

- НДФЛ по сделкам купли-продажи иностранных акций рассчитывается в отношении каждой сделки отдельно. Налоговой базой является разница между ценой продажи и ценой покупки, также базу можно уменьшить на сумму уплаченных комиссий. Ставка НДФЛ — 13% для налоговых резидентов РФ и 30% — для нерезидентов. С 2021 года налоговые резиденты, чей годовой доход превысил 5 млн. рублей, облагаются налогом по ставке 15 % (данная ставка применяется только к сумме превышения над 5 млн.руб., доход до 5 млн.руб. по-прежнему облагается по ставке 13%).

- Иностранные акции как правило торгуются в валюте. Поэтому для целей НДФЛ доходы и расходы пересчитываются по курсу ЦБ РФ на дату расчетов по сделке (т.е. по курсу на дату Т+2 (считаются только рабочие дни) относительно покупки или продажи). Из-за этого может возникнуть дополнительный доход от валютной переоценки, о которой поговорим в одном из следующих разделов.

- Если вы торгуете акциями через российского брокера, то он выступает налоговым агентом по сделкам купли-продажи: сам рассчитывает НДФЛ, подает в налоговую сведения, удерживает налог и уплачивает его в бюджет, а в случае невозможности удержания сообщает об этом в налоговую инспекцию. Соответственно, инвестору, являющемуся клиентом российского брокера, никаких действий по части НДФЛ от сделок купли-продажи акций предпринимать не нужно. Если же торговля осуществляется через иностранного брокера, все расчеты и отчетность ложатся на инвестора.

Примечание: клиент может запросить у налогового агента справку 2-НДФЛ и проверить поданную им информацию в личном кабинете налогоплательщика на сайте ФНС (www.nalog.ru).

- Для долгосрочных владельцев ценных бумаг, налоговых резидентов РФ, предусмотрена льгота по НДФЛ (ст. 219.1 НК РФ). Если акции куплены после 01.01.2014 года, находились в собственности более трех лет и на момент продажи обращаются на ОРЦБ, от налогообложения освобождается доход от их продажи в пределах 3 млн руб. за каждый год владения (если владели 3 года -вычет до 9 млн руб., 4 года – до 12 млн руб. и т. д.). Получить данный налоговый вычет можно через налогового агента (брокера) или самостоятельно через налоговую инспекцию. В первом случае нужно подать соответствующее заявление брокеру, без заявления вычет он не предоставит (письмо Минфина от 01.09.2016 № 03-04-06/51247). Во втором — физическое лицо самостоятельно подает заявление и налоговую декларацию по форме 3-НДФЛ в налоговый орган по месту учета.

Важно! Для получения вычета на долгосрочное владение акции на момент продажи должны быть допущены к торгам на российских площадках — Московской или Санкт-Петербургской бирже. Но это не значит, что по акциям, купленным через зарубежного брокера или через российского брокера, но на иностранной бирже (с тикером «.US», если говорить об американских акциях), получить такой вычет нельзя. Важен сам факт допуска бумаг к торгам в России, а не то, где фактически они были приобретены. Это подтверждает Минфин в письме от 30.05.2017 № 03-04-06/33381.

Учитываем валютную переоценку

Иностранные акции как правило номинированы в иностранной валюте, курс которой постоянно меняется. А доходы и расходы для налогообложения в РФ должны учитываться в рублях, поэтому при расчете финансового результата по закрытой сделке с иностранной ценной бумагой доходы от продажи пересчитываются по курсу Банка России на дату расчетов по продаже (день Т+2), расходы на покупку — на дату расчетов по сделке покупки, а НДФЛ уплачивается с рублевой разницы.

Важно! По иностранным акциям на Московской бирже, торгующимся в рублях, валютная переоценка не производится. Список иностранных эмитентов, акции которых доступны к покупке можно найти на сайте МосБиржи.

Предлагаем рассмотреть несколько примеров, которые объяснят, как рассчитывается валютная переоценка и как она влияет на налоги.

Допустим, инвестор купил 100 акций компании N по 60 долл. США и через некоторое время продал их по 70 долл. Курс ЦБ РФ на дату расчетов по сделке покупки — 71 руб. за доллар, на дату расчетов по сделке продажи — 72 руб. за доллар. Мы не будем брать в расчет брокерские комиссии, чтобы не усложнять расчет. Но они также учитываются в расходах и переводятся в рубли по курсу на дату списания.

Считаем финансовый результат.

На росте акций инвестору удалось заработать 1 000 долл. (100 шт. × 70 долл. – 100 шт. × 60 долл.).

Переоцениваем сделку в рубли и получаем облагаемый НДФЛ доход в сумме 78 000 руб. (100 шт. × 70 долл. × 72 руб. – 100 шт. × 60 долл. × 71).

С этой суммы инвестор и должен уплатить НДФЛ. Если в отношении данного физ. лица применяется ставка 13%, то сумма налога составит 10 140 руб. (78 000 руб. × 13%).

Здесь с уплатой налога всё логично: у нас прибыль и в долларах, и в рублях. Значит, налоговая база объективно есть.

Возьмем ту же сделку, но предположим, что инвестор купил акции, когда доллар стоил 81 руб., а продал при курсе 69 руб. за доллар.

В долларах у него та же прибыль, равная 1 000.

А в рублях будет убыток в размере 3 000 (100 шт. × 70 × 69 руб. – 100 шт. × 60 долл. × 81 руб.).

Значит, несмотря на долларовую прибыль, платить НДФЛ инвестору не придется. Выгодно? Не то слово. Но, к сожалению, российские реалии таковы, что со временем курс рубля к доллару слабеет. И более вероятной будет следующая ситуация.

Покупка акций состоялась по курсу 65 руб. за доллар, а продажа по 81 руб. за доллар. Кроме того, снизились котировки, ведь акции могут как расти, так и падать, и иногда существенно.

Условимся, что инвестор купил 100 акций по 60 долларов, а продать их пришлось по 50 долларов.

Финансовый результат в долларах — убыток 1 000 долларов (100 шт. × 50 долл. – 100 шт. × 60 долл.).

А вот в рублях получился доход в размере 15 000 руб. (100 шт. × 50 долл. × 81 руб. – 100 шт. × 60 долл. × 65 долл.) и НДФЛ к уплате составит 1 950 руб. (15 000 руб. × 13%).

Можно ли избежать уплаты НДФЛ с валютной переоценки? Один способ есть — удерживать акции более трех лет и получить вычет на долгосрочное владение, о котором мы говорили ранее.

Кто рассчитывает переоценку? Если вы торгуете через российского брокера, все посчитает он. Если же вы счастливый обладатель счета у зарубежного брокера, все расчеты придется делать самостоятельно.

Налоги на дивиденды по американским акциям

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является. А принцип налогообложения американских дивидендов такой. При их выплате налог с вас удерживает сам иностранный эмитент:

- По ставке 10%, если вы подписывали у брокера форму W-8ben. Исключение — ценные бумаги фондов недвижимости (REIT), по ним ставка 30%. Это особенность налогообложения США.

- По ставке 30%, если W-8ben не подписывали.

Далее в первом случае вы должны самостоятельно задекларировать и доплатить оставшиеся 3% НДФЛ в бюджет РФ. 3% — это разница между налогом на доходы по российской ставке 13% и налогом по ставке США 10%, который вы поставите к зачету. Между Россией и США действует Договор об избежании двойного налогообложения (подписан 17.06.1992), поэтому налог, уплаченный в США, можно зачесть в счет уплаты российского НДФЛ.

Важно! Подтверждением уплаты налога в США для ИФНС будут являться отчет брокера и форма 1042-s (она содержит сведения о доходах из источника в США и информацию об удержании налогов в Службу внутренних доходов США (IRS), которую нужно получить у него же. В налоговой рекомендуем уточнить, нужен ли им построчный перевод этих документов на русский язык. По опыту можем сказать, что где-то перевод требуют, а где-то нет.

Во втором случае (если эмитент удержал 30%) в отношении налога с дивидендов иностранных акций также нужно подать 3-НДФЛ, но доплачивать в бюджет РФ уже ничего не придется.

Налоги на инвестирование в европейские бумаги и по операциям с депозитарными расписками

Принципы налогообложения в акции европейских компаний такие же, как и в акции США.

Если у вас российский брокер, то НДФЛ по сделкам купли-продажи он рассчитает и удержит сам. Дивиденды придут на счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране.

А дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения. Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше 13%, то просто отразить дивиденд в декларации. При отсутствии соглашения дополнительно отдать в казну России придется все 13%.

При работе через иностранного брокера посчитать и задекларировать весь НДФЛ по европейским ценным бумагам необходимо самостоятельно.

Что касается налогообложения депозитарных расписок (ДР), то налог с инвестиционного дохода от сделок купли-продажи исчисляется по тем же правилам, что и при покупке иностранных акций. Схожий принцип и по дивидендам — чтобы понять, платить ли что-то в РФ, нужно знать:

- ставку налога на дивиденды в той стране, на бирже которой торгуется ДР;

- о наличии или отсутствии соглашения об избежании двойного налогообложения.

Процедуру налогообложения и декларирования такого дохода мы описали выше.

Важно! При подсчете налога к доплате имейте в виду, что дивиденд начисляется на 1 акцию, а 1 депозитарная расписка может равняться нескольким акциям (2, 5, 75) или долям акции (например, 1 депозитарная расписка = 0,1 акции). Эту информацию можно найти на сайте компании в разделе для инвесторов и там же посмотреть сумму начисленных дивидендов до удержания налога.

Есть ли разница при покупке иностранных ценных бумаг в России и за рубежом

Для налогообложения имеет значение не страна площадки, на которой куплены акции, а страна брокера, через которого работает инвестор.

Российские брокеры предоставляют возможность покупки иностранных ценных бумаг на Санкт-Петербургской бирже, Московской бирже и при определенных условиях дают выход на иностранные площадки (например, Nasdaq, NYSE, LSE, Xetra и прочие). При этом независимо от того, на какой бирже совершена сделка купли-продажи, брокер является налоговым агентом инвестора и занимается его НДФЛ (кроме дивидендов). Это может быть выгодно. К тому же список торгуемых на наших биржах инструментов сейчас приличный, постоянно пополняется и вполне удовлетворит массового инвестора.

Иностранный брокер не является налоговым агентом для российских граждан. Поэтому все обязанности по НДФЛ ложатся на плечи физлица-налогоплательщика. Но тут работают уже не налоговые, а другие преимущества: гораздо более широкий выбор инструментов для торговли и инвестирования, страхование депозита и др.

Если купить акции иностранных компаний на ИИС

ИИС — особый тип брокерского счета, позволяющий не только заработать на инвестировании, но и получить определенные налоговые выгоды:

- в виде возврата НДФЛ на внесенные на ИИС средства — до 52 000 руб. в год (тип А);

- освобождение от налога на прибыль по торговым операциям на ИИС (тип Б).

Покупать на ИИС можно в том числе и иностранные акции, которые торгуются на Санкт-Петербургской и Московской биржах. Особенностью ИИС является то, что заводить на него можно только деньги и только в рублях. Затем на них покупается валюта и уже потом акции (на Санкт-Петербургской бирже). На Мосбирже иностранные акции торгуются в рублях. Налогообложение иностранных акций на ИИС зависит от того, какой тип вычета выбрал инвестор. Если это тип «А», то НДФЛ с операций исчисляется в обычном порядке, который мы описали в статье. Если тип «Б», то по истечении трехлетнего срока от НДФЛ освобождается весь инвестиционный доход от сделок купли-продажи акций (и прочих ЦБ и ПФИ), включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях, в том числе инвесторами, выбравшими вычет типа «Б». Данные вычеты к дивидендам применить нельзя.

И имейте в виду, что не каждый брокер дает возможность покупать на ИИС иностранные акции. Поэтому если вы заинтересованы в инвестировании не только в рынок РФ, уточняйте этот момент до открытия индивидуального инвестиционного счета.

Как задекларировать доходы и вовремя оплатить налоги

Самостоятельно декларировать необходимо только те доходы от иностранных акций, по которым брокер не является налоговым агентом.

Если вы обслуживаетесь у российского брокера, то это все полученные от иностранных эмитентов дивиденды. По торговым операциям брокер отчитается сам.

Если брокерский счет открыт за рубежом, то декларация подается и по дивидендам, и по инвестиционному доходу от сделок купли-продажи.

Декларацию можно заполнить любым способом. Удобнее всего делать это в программе от ФНС (ее можно бесплатно скачать на сайте службы) или в личном кабинете налогоплательщика.

В декларации по доходам от иностранных ценных бумаг заполняют:

- титульный лист;

- разделы 1 и 2;

- приложение 2 по доходам от источников за пределами РФ — его заполняют на каждую сделку купли-продажи и каждый дивиденд, поэтому при активной торговле или многочисленных дивидендных выплатах декларация будет очень объемной;

- приложение 8 по расходам и вычетам по операциям с ценными бумагами (приводятся суммарно).

К декларации нужно приложить брокерский отчет, форму 1042-S (по дивидендам). Также рекомендуется прикрепить и сам расчет налога по позициям (в рублях). Это может быть таблица в Excel в свободной форме, например, такая:

Но для отправки ее в ИФНС через личный кабинет придется делать скриншоты, так как файлы в формате xlxs ЛК не принимает.

Крайний срок сдачи декларации — 30 апреля года, следующего за отчетным.

Уплатить налог, если вы декларируете его самостоятельно, необходимо до 15 июля того же года.

По операциям, где брокер — налоговый агент, удержание и перечисление НДФЛ в бюджет производит он.

Штрафные санкции

Для налогоплательщиков, которые должны декларировать свои доходы самостоятельно, предусмотрены следующие штрафы:

- За неподачу в срок декларации 3-НДФЛ по ст. 119 НК РФ — 5% от не уплаченной в установленный законодательством срок суммы налога за каждый месяц просрочки, но не более 30% указанной суммы и не менее 1 000 руб.;

- За неуплату НДФЛ по ст. 122 НК РФ — 20% (а если докажут умышленность — 40%) от неуплаченной суммы налога. Если декларацию вы подадите, то за неуплату начислят только пени в размере 1/300 от ключевой ставки ЦБ РФ за каждый день просрочки.

Кроме этого, с 2020 года введена обязанность подавать в ИФНС уведомления:

- об открытии (закрытии) зарубежных брокерских счетов — в течение месяца с даты открытия/закрытия;

- о движении денежных средств на этих счетах — до 1 июня года, следующего за отчетным; первый такой отчет нужно сдать до 01.06.2021.

Отчет о движении денежных средств не подается, если соблюдаются два условия (одновременно):

- Финансовая организация (брокер) находится на территории страны — члена ОЭСР или ФАТФ и автоматически обменивается финансовой информацией с РФ.

- Пополнения или списания по счету за год не превышают 600 000 руб. или их не было и при этом остаток на счете не превышает 600 000 руб. (валютный остаток пересчитывается в рубли по курсу ЦБ на 31 декабря отчетного года).

Клиентам американских брокеров от сдачи отчета не освободиться: США входит в ОЭСР и ФАТФ, но финансовой информацией с РФ не обменивается.

Штрафы за неподачу этих документов прописаны в ст. 15.25 КоАП РФ:

- 1 000–1 500 руб. за нарушение срока предоставления или представление не по установленной форме уведомления об открытии/закрытии счета или об изменении реквизитов счета (вклада) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации;

- 4 000–5 000 руб. за неподачу в налоговый орган уведомления об открытии/ закрытии счета или об изменении реквизитов счета (вклада) в банке или иной организации финансового рынка за пределами РФ;

- 300–1500 руб. за нарушение установленных сроков представления отчетов о движении средств по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, и (или) подтверждающих документов (в зависимости от длительности просрочки);

- 2000 — 3 000 руб. за несдачу отчета о движении денежных средств.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.