Оформление акта о неисправности оборудования происходит в тех случаях, когда случается поломка оборудования и требуется установить ее причины, а также принять решение о его дальнейшей судьбе. Акт может быть составлен как в отношении бытовой офисной техники, так и применительно к сложным техническим устройствам.

От дефектного акта данный документ отличается тем, что он составляется в процессе эксплуатации оборудования и ответственность за его неисправность обычно несут работники предприятия. Чаще всего подобные акты составляются на крупных промышленных предприятиях, где используется большое количество различного оборудования.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Кто составляет акт

- Правила оформления акта

- Инструкция по написанию акта о неисправности оборудования

- После составления акта

- Списание основных средств, не соответствующих критериям актива

- Комплекс действий при списании объектов ОС

- Принятие решения о списании

- Подготовка документов, необходимых для согласования списания ОС

- Оформление акта о списании ОС

- Отражение в бухгалтерском учете операций по списанию ОС

- ОС непригодны к использованию? Будем списывать

Кто составляет акт

Оформление данного документа происходит при участии специально созданной комиссии, в состав которой входит несколько человек (минимум двое). В ней обязательно должен присутствовать профильный специалист (мастер, техник, инженер и т.п.), а также сотрудники, имеющие непосредственное отношение к оборудованию, способные установить факт его неисправности и обрисовать события, предшествующие поломке. При необходимости к расследованию обстоятельств поломки могут быть привлечены эксперты из сторонних организаций.

Правила оформления акта

Акт не имеет стандартного унифицированного образца, поэтому составляется в свободной форме или по разработанному и утвержденному в компании шаблону. Он может быть написан как на обычном листе А4 формата, так и на фирменном бланке организации, причем как в рукописном, так и в печатном виде. Главное, чтобы он был удостоверен подписями всех членов специальной комиссии. Составлять документ необходимо не менее чем в двух экземплярах, в зависимости от количества заинтересованных сторон. Каждая из копий должна быть заверена оригинальными подписями.

В акте обязательно должны содержаться

- сведения о наименовании оборудования,

- его паспортные данные,

- технические характеристики и прочие параметры.

Чем сложнее оборудование, тем более детально его следует описывать, вплоть до фиксации условий хранения и эксплуатации.

Здесь же нужно внести подробные данные о выявленной неисправности.

Иногда к акту в качестве дополнительного приложения прикладывают фотографии поломки, которые должны быть утверждены руководителем предприятия.

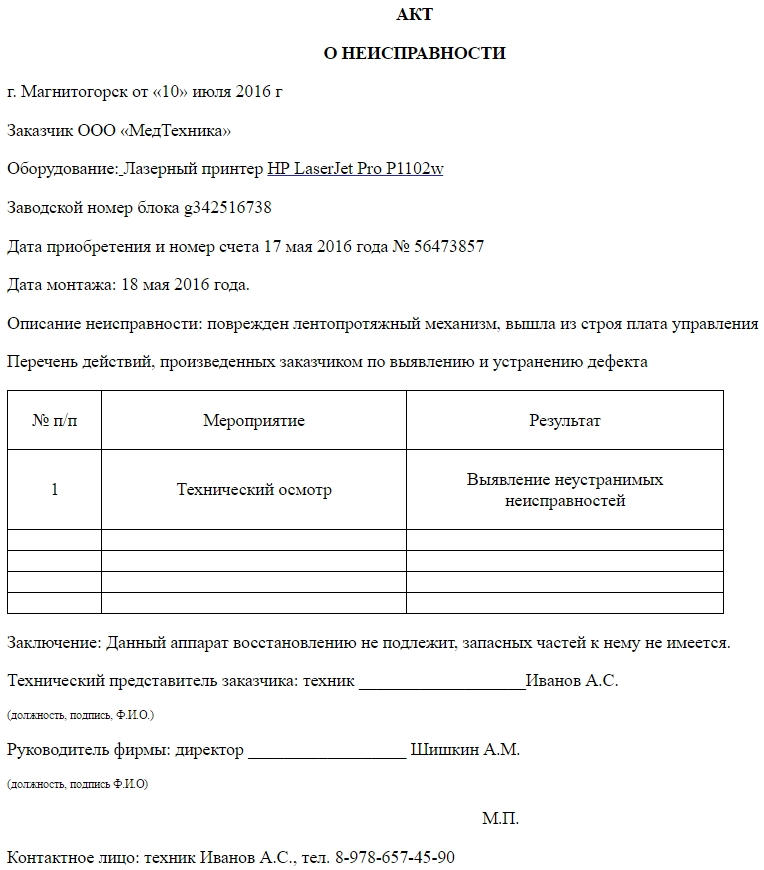

Инструкция по написанию акта о неисправности оборудования

- В первой части документа пишется его название и коротко обозначается его суть (в данном случае «о неисправности оборудования»), а также указывается населенный пункт, в котором он оформляется и дата: число, месяц (прописью), год.

- Затем вписывается полное наименование предприятия, эксплуатирующего оборудование с обозначением его организационно-правового статуса (ИП, ЗАО, ОАО, ООО).

- Далее фиксируются сведения, касающиеся непосредственно оборудования. Здесь надо внести данные о его наименовании, заводском номере, дате приобретения и номере счета, по которому произошла оплата. Также следует указать дату установки или монтажа, т.е. фактическую дату начала использования.

- В завершение в этой части необходимо описать выявленную поломку, причем сделать это нужно максимально четко и подробно, чтобы в случае обращения в суд, данный документ не вызвал замечаний и был признан в качестве доказательной базы.

- Вторая часть акта включает в себя таблицу, где документируются произведенные представителями организации меры к выявлению и устранению неисправности, а также их результат. Если производилось несколько действий, их следует указать отдельными пунктами.

- После этого под таблицей необходимо сделать заключение либо о полной негодности оборудования к дальнейшему использованию, либо о возможности последующей эксплуатации при проведении определенных ремонтных работ.

- В заключительной части акта его должны подписать представители компании, в том числе ее руководитель. Затем документ можно проштамповать, но последнее действие необязательно, если вы работаете без печати, что, собственно, закон допускает.

После составления акта

- Если в процессе проверки будет установлено, что неисправность случилась при попустительстве или халатности материально-ответственного лица, то ответственность возлагается на него.

- В тех ситуация, когда поломка случилась по независящим от какого-либо сотрудника причинам и в период действия на оборудование гарантии, акт служит доказательством для обеспечения дальнейшего ремонта за счет изготовителя.

- Если в процессе проверки будет установлено, что неисправность случилась по вине производителя, но он отказывается это признавать, вопрос придется решать в судебном порядке и акт в данном случае будет иметь доказательную силу.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Списание основных средств, не соответствующих критериям актива

Автор: Сизонова О., эксперт информационно-справочной системы «Аюдар Инфо»

Каковы особенности списания объектов основных средств при несоответствии критериям признания их активами у автономных учреждений? Списание какого имущества необходимо согласовывать АУ с учредителем? Какие документы необходимо оформить? Как отразить в бухгалтерском учете АУ данные операции?

Основания для выбытия объектов ОС с бухгалтерского учета поименованы в п. 51 Инструкции № 157н, п. 45 СГС «Основные средства». К ним, в частности, относятся:

прекращение признания объекта ОС при условии несоответствия его критериям признания активов (объект, который не приносит учреждению экономических выгод, не имеет полезного потенциала и в отношении которого в дальнейшем не предусматривается получение экономических выгод) (п. 8 СГС «Основные средства»);

передача в порядке, предусмотренном законодательством РФ, объекта имущества другому государственному (муниципальному) учреждению, органу государственной власти (государственному органу), органу местного самоуправления (муниципальному органу), государственному (муниципальному) предприятию;

возврат объекта учета финансовой аренды при прекращении права пользования и (или) владения без выкупа объекта;

включение объекта имущества в состав государственной части (негосударственной части – по объектам муниципальной собственности) Музейного фонда РФ, Архивного фонда РФ или национального библиотечного фонда;

передача в результате продажи (дарения);

иные основания, предусматривающие в соответствии с законодательством РФ прекращение права оперативного управления имуществом.

Комплекс действий учреждения при принятии решения о выбытии (списании) имущества (в том числе оформление необходимых документов, отражение операций в бухгалтерском учете) в каждом из перечисленных случаев различается.

Далее рассмотрим порядок списания с учета объектов ОС, которые не соответствуют критериям признания их активами, в случаях, когда имущество:

1) непригодно для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа;

2) выбыло из владения, пользования и распоряжения вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения.

Комплекс действий при списании объектов ОС

Как правило, автономные учреждения при списании имущества с бухгалтерского учета руководствуются своей учетной политикой и нормативными правовыми актами учредителя (собственника имущества), в которых установлен порядок списания (согласования списания) государственного (муниципального) имущества.

В отношении федерального имущества Постановлением Правительства РФ от 14.10.2010 № 834 утверждено Положение об особенностях списания федерального имущества (далее – Положение № 834).

Поскольку принципы списания федерального имущества, имущества субъектов РФ (муниципального имущества) аналогичны, далее будем опираться на нормы указанного положения.

Для справки: Положение № 834 не распространяется:

а) на федеральное имущество, изъятое из оборота;

б) на музейные предметы и коллекции, включенные в состав Музейного фонда РФ, а также документы, включенные в Архивный фонд РФ и (или) Национальный библиотечный фонд;

в) на федеральное имущество, расположенное за пределами РФ.

Принятие решения о списании

Решение о списании федерального имущества принимается (п. 4 Положения № 834):

а) в отношении движимого имущества, за исключением особо ценного движимого имущества, закрепленного за автономным учреждением собственником либо приобретенного учреждением за счет средств, выделенных его учредителем на приобретение имущества, – учреждением самостоятельно;

б) в отношении недвижимого имущества (включая объекты незавершенного строительства), а также особо ценного движимого имущества, закрепленного за автономным учреждением собственником либо приобретенного за счет средств, выделенных его учредителем на приобретение такого имущества, – учреждением по согласованию с федеральным органом исполнительной власти, в ведении которого оно находится.

При этом до того, как направить учредителю на согласование списания недвижимого и особо ценного движимого имущества соответствующие документы, необходимо согласовать их с наблюдательным советом учреждения (п. 8 ст. 11 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».)

С целью подготовки принятия решения о списании федерального имущества нужно осуществить ряд мероприятий, выполнение которых возлагается на созданную в учреждении постоянно действующую комиссию по поступлению и выбытию нефинансовых активов (далее – комиссия).

Комиссия осуществляет следующие полномочия (п. 6 Положения № 834):

осматривает имущество, подлежащее списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

принимает решение по вопросу о целесообразности (пригодности) дальнейшего использования имущества, о возможности и эффективности его восстановления, возможности использования отдельных узлов, деталей, конструкций и материалов от имущества;

устанавливает причины списания имущества, в числе которых физический и (или) моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания имущества;

подготавливает акт о списании имущества в зависимости от вида списываемого имущества по установленной форме и формирует пакет документов в соответствии с перечнем, утверждаемым федеральным органом исполнительной власти, в ведении которого находится автономное учреждение.

Для справки: положение о комиссии и ее состав утверждаются приказом руководителя учреждения, которым на комиссию также могут быть возложены дополнительные полномочия, направленные на обеспечение использования имущества по целевому назначению, в том числе при проведении инвентаризации, а также при своевременной подготовке и принятии решений о списании имущества (п. 7 Положения № 834).

Комиссия правомочна проводить заседания по мере необходимости при наличии кворума, который составляет не менее двух третей членов состава комиссии. При этом срок рассмотрения представленных ей документов не должен превышать 14 дней (п. 7 Положения № 834).

Подготовка документов, необходимых для согласования списания ОС

Перечень документов, необходимых для согласования списания имущества, находящегося в оперативном управлении автономного учреждения, утверждается федеральным органом исполнительной власти, органом власти субъекта РФ, муниципальным органом власти, в ведении которого оно находится.

В качестве примера приведем перечень документов, необходимых для принятия решения о согласовании списания федерального имущества, утвержденный Приказом Минспорта РФ от 28.12.2015 № 1250 в части особо ценного движимого имущества:

1. Сопроводительное письмо с указанием прилагаемых документов и причин списания особо ценного движимого имущества, подписанное руководителем и главным бухгалтером учреждения.

2. Перечень особо ценного движимого имущества, решение о списании которого подлежит согласованию. В перечне указываются:

номер по порядку;

наименование объекта учета;

год ввода в эксплуатацию (год выпуска);

балансовая и остаточная стоимость объекта учета на момент принятия решения о списании;

срок полезного использования и срок фактического использования объекта учета на момент принятия решения о его списании.

3. Копия приказа учреждения о создании постоянно действующей комиссии, на которую возложены полномочия по подготовке и принятию решений о списании имущества, с приложением положения о данной комиссии и сведений о ее составе, утвержденного приказом руководителя.

4. Копия протокола заседания комиссии о списании имущества.

5. Оригинал акта о списании имущества.

6. Инвентарные карточки учета предлагаемого к списанию имущества.

7. Техническое заключение о состоянии объекта имущества независимого эксперта с приложением копий документов, подтверждающих его полномочия по осуществлению соответствующей деятельности на территории РФ.

8. При списании транспортных средств дополнительно представляются:

копия паспорта транспортного средства;

копия свидетельства о регистрации транспортного средства;

акт о техническом состоянии транспортного средства;

копия отчета об оценке рыночной стоимости транспортного средства с фотоматериалами, произведенной не ранее чем за три месяца до представления его учредителю.

9. При списании транспортного средства, выбывшего вследствие аварии, дорожно-транспортного происшествия, дополнительно прилагаются:

акт об аварии или дорожно-транспортном происшествии, выданный уполномоченным органом;

документы о регистрации аварии или дорожно-транспортного происшествия, выданные уполномоченным органом;

справка о размере нанесенного ущерба, составленная учреждением;

постановление о возбуждении уголовного дела, постановление о прекращении уголовного дела или иные документы, подтверждающие принятие мер по защите интересов или возмещению причиненного ущерба;

постановление об административном правонарушении;

приказ о принятии мер в отношении виновных лиц, допустивших повреждение транспортного средства.

В отношении недвижимого имущества указанным приказом Минспорта утвержден отдельный перечень документов, необходимых для согласования списания недвижимости.

Оформление акта о списании ОС

При принятии комиссией решения о списании объектов основных средств оформляются следующие первичные документы (Приказ Минфина РФ от 30.03.2015 № 52н):

акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);

акт о списании транспортного средства (ф. 0504105);

акт о списании исключенных объектов библиотечного фонда (ф. 0504144).

Для справки: выбытие объектов основных средств в случаях их продажи, безвозмездной передачи и иных случаях, предусмотренных законодательством РФ, оформляется актом о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Оформленный комиссией акт о списании имущества утверждается руководителем в следующем порядке (п. 10 Положения № 834):

в отношении недвижимого имущества (включая объекты незавершенного строительства), а также особо ценного движимого имущества, закрепленного за федеральным государственным учреждением собственником либо приобретенного учреждением за счет средств, выделенных его учредителем, – после согласования с федеральным органом исполнительной власти, в ведении которого находится учреждение;

в отношении иного движимого имущества – самостоятельно.

Реализация мероприятий, предусмотренных актом о списании (демонтаж, утилизация), и отражение в учете выбытия объекта ОС не допускаются до утверждения в установленном порядке акта о списании (п. 11 Положения № 834, п. 52 Инструкции № 157н).

Отражение в бухгалтерском учете операций по списанию ОС

В бухгалтерском учете списание инвентарных объектов ОС (в том числе объектов движимого имущества стоимостью до 10 000 руб. включительно, учитываемых на забалансовом счете 21) отражается на основании решения комиссии, оформленного в установленном порядке соответствующим актом (формы приведены выше), и при наличии согласования собственника (в вышеуказанных случаях).

Одновременно со списанием с балансового учета стоимости объектов основных средств вследствие их выбытия подлежит списанию сумма накопленных по этим объектам амортизационных отчислений, а также убытков от обесценения (при наличии) (п. 52 Инструкции № 157н).

Учет операций по выбытию объектов ОС ведется в журнале операций по выбытию и перемещению нефинансовых активов (п. 55 Инструкции № 157н).

При списании объектов ОС с балансового учета необходимо учитывать следующее.

Согласно п. 335 Инструкции № 157н имущество, в отношении которого принято решение о списании, в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения) учитывается на забалансовом счете 02 «Материальные ценности на хранении» в условной оценке «один объект – один рубль». Выбытие объектов с забалансового учета отражается после окончания указанных мероприятий на основании оправдательных документов.

Таким образом, объекты ОС, подлежащие демонтажу, утилизации (уничтожению) до момента окончания этих мероприятий, при списании их с учета (со счета 0 101 00 000, с забалансового счета 21) должны быть приняты к учету на забалансовый счет 02. Сведения о предстоящих (прошедших) указанных мероприятиях могут быть зафиксированы в акте о списании в разделах «Заключение комиссии», «Результаты выбытия».

Порядок списания объектов ОС с забалансового счета 02 после демонтажа, утилизации (в том числе формы первичных учетных документов, подтверждающих проведение указанных мероприятий) целесообразно предусмотреть в учетной политике учреждения.

В случае списания ОС вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения (при хищении), такие объекты не отражаются на забалансовом счете 02.

В автономном учреждении принято решение о списании объектов основных средств. Акты о списании оформлены надлежащим образом по установленным формам и переданы в бухгалтерию. По заключениям комиссии, отраженным в актах, с учета списываются следующие объекты:

1) приобретенные за счет средств субсидии:

персональный компьютер, пришедший в негодность по причине морального износа (балансовая стоимость – 45 000 руб., начисленная амортизация в размере 100 %);

письменные столы (5 шт.), пришедшие в негодность по причине физического износа (числящиеся на забалансовом счете 21), стоимостью 3 000 руб. за единицу;

2) приобретенный за счет приносящей доход деятельности ноутбук, пришедший в негодность в результате падения с рабочего стола по неосторожности работника (балансовая стоимость – 50 000 руб., начисленная амортизация в размере 100 %).

Ноутбук восстановлению не подлежит. Виновное лицо обязалось возместить ущерб. Комиссия определила справедливую стоимость ноутбука методом рыночных цен в размере 40 000 руб.

Персональный компьютер относится к особо ценному движимому имуществу, остальное имущество является иным движимым имуществом.

Согласно п. 220 Инструкции № 157н размер ущерба при порче имущества определяется исходя из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов. В случае полной утраты имущества текущей восстановительной стоимостью будет являться справедливая стоимость, определенная методом рыночных цен. В силу п. 55 СГС «Концептуальные основы» при использовании метода рыночных цен справедливая стоимость актива (обязательства) определяется на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами (обязательствами), совершенных без отсрочки платежа.

В бухгалтерском учете сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списан персональный компьютер, пришедший в негодность по причине морального и физического износа

Принят к забалансовому учету персональный компьютер, не соответствующий критериям актива

Списаны письменные столы по причине физического износа с забалансового учета (5 шт.)

Забалансовый счет 21

Приняты к забалансовому учету письменные столы, не соответствующие критериям актива (5 шт.)

Списан ноутбук, пришедший в негодность

Принят к забалансовому учету ноутбук, не соответствующий критериям актива

Начислена задолженность по ущербу имуществу (отнесенная за счет виновных лиц) в размере справедливой стоимости, определенной методом рыночной стоимости

В заключение необходимо отметить, что сведения о выбытии с учета имущества, находящегося в государственной (муниципальной) собственности, подлежат передаче в соответствующие органы исполнительной власти, на которые возложены полномочия по управлению таким имуществом (в том числе ведению реестра федерального, государственного, муниципального имущества).

В отношении федерального имущества такие полномочия возложены на Росимущество. Положение об учете федерального имущества утверждено Постановлением Правительства РФ от 16.07.2007 № 447 (далее – Положение № 447).

В пункте 13 Положения № 834 отмечено, что после завершения мероприятий, предусмотренных актом о списании, утвержденным руководителем АУ, документы, представление которых предусмотрено Положением № 447, в месячный срок направляются учреждением в Росимущество для внесения соответствующих сведений в реестр федерального имущества (если иное не установлено актами Правительства РФ).

При этом в п. 23 Положения № 447 указано, что если право собственности РФ на имущество прекращено, то лицо, которому оно принадлежало на вещном праве, для исключения из реестра сведений об имуществе обязано в 14-дневный срок со дня получения сведений о прекращении указанного права направить в систему учета:

а) запись о прекращении права собственности РФ на имущество по установленной форме (приложение 3 к Положению № 447) для исключения сведений из карты сведений об объекте учета. Если прекращение права собственности РФ на имущество влечет исключение сведений из других карт сведений об объекте учета, то лицо, которому оно принадлежало на вещном праве, направляет запись в отношении каждой из них;

б) документ, подтверждающий прекращение права собственности РФ на имущество или государственную регистрацию прекращения указанного права, если им является недвижимое имущество.

При подготовке указанных документов рекомендуем уточнить сроки их представления непосредственно в территориальном органе Росимущества по месту регистрации учреждения.

ОС непригодны к использованию? Будем списывать

Оборудование устаревает, изнашивается, выходит из строя. Иногда целесообразно списать его, а не проводить ремонт, который зачастую оказывается дорогостоящим.

Если комиссия пришла к выводу, что основное средство необходимо вывести из эксплуатации и ликвидировать, то после завершения работ по ликвидации объекта оформляется акт о списании, который утверждается руководителем организации. В нем отражаются год создания объекта, дата поступления в организацию, дата ввода в эксплуатацию, первоначальная стоимость (для переоцененных объектов — восстановительная), сумма начисленной амортизации, причины списания и возможность использования как самого объекта, так и отдельных его узлов и деталей.

Унифицированные формы актов о списании основных средств утверждены постановлением Госкомстата России от 21.01.2003 № 7. Для списания пришедшего в негодность автотранспорта применяется акт по форме № ОС-4а, для иного объекта основного средства — по форме № ОС-4, а для группы основных средств, не являющихся автотранспортом, — по форме № ОС-4б.

Каждый документ составляется в двух экземплярах. Один передается в бухгалтерию, другой остается у лица, ответственного за сохранность объектов основных средств. Он является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания основного средства. Эти материальные ценности принимаются к учету на основании приходного ордера по форме № М-4, утвержденной постановлением Госкомстата России от 30.10.97 № 71а.

При ликвидации объекта недвижимости составляются акты по формам № КС-9 и КС-10, утвержденным постановлением Госкомстата России от 11.11.99 № 100.

налог на прибыль

В налоговом учете расходы на ликвидацию выводимых из эксплуатации основных средств включаются в состав внереализационных (подп. 8 п. 1 ст. 265 НК РФ). К таким расходам относятся суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, затраты на демонтаж, разборку и вывоз разобранного имущества. Как и в бухучете, списание основного средства оформляется приказом руководителя организации и актом о списании (ликвидации) основных средств (формы № ОС-4, ОС-4а и ОС-4б), подписанным членами ликвидационной комиссии.

Важный момент: акт о списании (частичном списании) объекта основных средств с отражением финансового результата от ликвидации может быть полностью составлен только после завершения ликвидации (частичной ликвидации) объекта основных средств.

Процесс ликвидации бывает достаточно длительным. Возможна ситуация, когда основное средство выведено из эксплуатации (начата ликвидация) в одном налоговом периоде, а закончена ликвидация — в другом. Затраты на ликвидацию учитываются в составе внереализационных расходов на дату ликвидации (при оформлении акта № ОС-4, ОС-4а или ОС-4б). Это следует из пункта 1 статьи 272 НК РФ, согласно которому расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому относятся.

В ООО «Вектор» вышел из строя станок. На основании приказа руководителя от 29 декабря 2008 года была создана комиссия, которая после обследования оборудования сделала вывод, что оно не пригодно к эксплуатации в результате физического износа и подлежит списанию. Первоначальная стоимость объекта по данным налогового учета — 100 000 руб., сумма начисленной амортизации — 80 000 руб. Объект выведен из эксплуатации в декабре 2008 года (начало ликвидации).

Ликвидация оборудования завершена в январе 2009 года, что подтверждено актом по форме № ОС-4.

Остаточная стоимость ликвидируемого имущества (сумма недоначисленной амортизации) — 20 000 руб. (100 000 руб. – 80 000 руб.) включается в состав внереализационных расходов в январе 2009 года в полной сумме.

Датой осуществления внереализационных расходов на оплату работ, выполненных сторонними организациями, признается дата расчетов согласно заключенным договорам, дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (подп. 3 п. 7 ст. 272 НК РФ). Иначе говоря, датой учета затрат может быть дата подписания акта выполненных работ.

В ЗАО «Катет» принято решение ликвидировать ветхое здание (склад). Для этого была привлечена сторонняя организация. Общая стоимость работ составила 300 000 руб. (без НДС). В соответствии с договором работы проводятся в два этапа. Первый этап окончен 30 июня, стороны подписали акт. Стоимость работ — 100 000 руб. (без НДС). Второй этап (окончание работ по ликвидации) завершен 31 августа 2008 года.

ЗАО «Катет» имеет право отразить в налоговой базе расходы по первому этапу в 1-м полугодии 2008 года. Остальную сумму (200 000 руб.) организация признает для целей налогообложения 31 августа после подписания акта сдачи-приемки по второму этапу. Тогда же будет включена в состав внереализационных расходов и величина остаточной стоимости объекта недвижимости.

Частичная ликвидация

Зачастую ликвидируется не все основное средство, а его часть. В первую очередь это касается недвижимого имущества, когда сносят не подлежащую восстановлению часть строения. Необходимо учитывать, что при частичной ликвидации объектов основных средств изменяется их первоначальная стоимость. Такое требование содержится в пункте 2 статьи 257 НК РФ. Следует также скорректировать сумму начисленной амортизации на момент таких работ. Сумма недоначисленной амортизации на стоимость той части основного средства, которая ликвидируется, признается в составе внереализационных расходов на основании подпункта 8 пункта 1 статьи 265 Налогового кодекса в периоде окончания работ по демонтажу. Остаточная стоимость ликвидируемой части здания может быть определена, например, пропорционально ликвидируемой площади объекта.

В собственности ЗАО «Параллель» находится склад общей площадью 100 кв. м. В нем два помещения площадью 90 кв. м и 10 кв. м. Поскольку эксплуатация меньшего помещения невозможна без дорогостоящего ремонта, организация решила, что выгоднее его ликвидировать. Первоначальная стоимость склада — 1 000 000 руб., сумма начисленной амортизации на момент начала ликвидации — 400 000 руб.

Часть первоначальной стоимости, относящейся к демонтируемому помещению, — 100 000 руб. (1 000 000 руб. : 100 кв. м#10 кв. м), а сумма начисленной амортизации — 40 000 руб. (400 000 руб. : 100 кв. м# #10 кв. м).

Таким образом, остаточная стоимость ликвидируемой части склада составляет 60 000 руб. (100 000 руб. – 40 000 руб.), что соответствует оценке независимого эксперта. Эту сумму организация учтет в составе внереализационных расходов в месяце окончания работ по ликвидации.

СПРАВКА

Ликвидация основного средства при упрощенной системе

Организация, применяющая «упрощенку» с объектом налогообложения доходы минус расходы, учитывает расходы на приобретение основных средств в порядке, предусмотренном в пунктах 3 и 4 статьи 346.16 НК РФ.

На момент списания объекта в связи с невозможностью дальнейшего использования его стоимость может быть включена в налоговую базу не полностью. Однако несписанная сумма при выбытии основного средства не учитывается для целей налогообложения, так как не предусмотрена в закрытом перечне, приведенном в пункте 1 статьи 346.16 НК РФ.

В пункте 3 статьи 346.16 НК РФ предусмотрена необходимость пересчета налоговой базы. Однако данная норма на выбытие основного средства в связи с его физическим и моральным износом не распространяется. Налоговая база пересчитывается только при реализации объекта до истечения определенного срока.

Если в результате демонтажа остались детали, запчасти, материалы, у организации-«упрощенца» возникает доход в размере стоимости этих материальных ценностей, исчисленной исходя из рыночных цен (п. 4 ст. 346.18 НК РФ).

Оприходуем запчасти

После демонтажа основного средства остаются материалы и запчасти, которые организация принимает к учету. Для целей налогообложения прибыли стоимость материалов или иного имущества, полученных при демонтаже или разборке ликвидируемого объекта основных средств, выведенного из эксплуатации, включается в состав внереализационных доходов (п. 13 ст. 250 НК РФ). Оценка таких доходов проводится исходя из рыночных цен с учетом положений статьи 40 Налогового кодекса (п. 5 и 6 ст. 274 НК РФ). Сказанное не распространяется на случаи, когда основные средства уничтожаются в соответствии со статьей 5 Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении и с частью 5 приложения по проверке к Конвенции (подп. 18 п. 1 ст. 251 НК РФ).

Обратите внимание: налогоплательщик отражает доход независимо от того, будут в дальнейшем оприходованные после ликвидации материалы использованы в хозяйственной деятельности или нет (в случае когда запчасти подлежат уничтожению из-за непригодности к использованию). Такие разъяснения приведены в письме Минфина России от 19.05.2008 № 03-03-06/2/58.

При выбытии (списании в производство, реализации) материально-производственных запасов, полученных в результате демонтажа основного средства, их стоимость определяется как сумма налога на прибыль, исчисленная с дохода, предусмотренного в пункте 13 статьи 250 НК РФ. Основание — пункт 2 статьи 254 НК РФ.

В июле 2008 года ООО «Сфера» демонтировало выведенное из эксплуатации основное средство, в результате чего остались детали, которые были оприходованы. Их рыночная стоимость — 100 000 руб. (без НДС). В августе часть данных материально-производственных запасов стоимостью 30 000 руб. была реализована за 50 000 руб. (без НДС), а остальные детали уничтожены как непригодные к дальнейшему использованию.

В налоговом учете ООО «Сфера» на дату оприходования деталей, полученных при ликвидации основного средства, обязано включить во внереализационные доходы 100 000 руб.

В августе ООО «Сфера» отражает доход от реализации деталей — 50 000 руб. Одновременно организация включает в состав материальных расходов 7200 руб. (30 000 руб.#24%).

При списании деталей (на сумму 70 000 руб.), непригодных к дальнейшему использованию, организация для целей налогообложения прибыли не сможет учесть их стоимость в расходах, поскольку у нее не было затрат на их приобретение.

Таким образом, в налоговой базе учитываются доходы — 150 000 руб. (100 000 руб. + 50 000 руб.) и расходы — 7200 руб.

В результате рассмотренных операций исчисляется налог на прибыль в размере 34 272 руб. [(150 000 руб. – – 7200 руб.)#24%].

Расходы на ликвидацию объектов незавершенного строительства учитываются в налоговой базе на основании подпункта 8 пункта 1 статьи 265 НК РФ. Имеются в виду затраты на демонтаж, разборку и вывоз мусора. Стоимость самого недостроенного объекта включить в состав расходов налогоплательщик не может. Такие расходы в названном подпункте не предусмотрены. Однако, если организация сможет доказать, что данные затраты соответствуют обязательным требованиям пункта 1 статьи 252 НК РФ (экономически обоснованны и документально подтверждены), она вправе признать их при формировании налоговой базы по налогу на прибыль. Правда, сделать это будет достаточно трудно.

Что касается материалов, полученных при ликвидации объекта незавершенного строительства, их стоимость учитывается во внереализационных доходах в качестве дохода в натуральной форме на основании пункта 13 статьи 250 НК РФ. Причем стоимость оценивается исходя из рыночных цен.

При дальнейшем использовании в производстве, реализации или уничтожении стоимость МПЗ не учитывается для целей налогообложения, поскольку нормами главы 25 НК РФ это не предусмотрено.

Воспользуемся условием примера 4. Предположим, что ликвидируется объект незавершенного строительства. Для упрощения примера иные расходы, связанные с ликвидацией, рассматривать не будем.

В июле 2008 года организация при оприходовании запчастей, оставшихся после демонтажа, учла их стоимость в доходах. Она соответствует рыночной.

После завершения работ по ликвидации стоимость недостроенного здания не включается в состав расходов, уменьшающих налогооблагаемую прибыль, так как не отвечает требованиям статьи 252 НК РФ.

В августе ООО «Сфера» отразило доходы от реализации части запчастей, то есть 50 000 руб. (без НДС). Их стоимость в налоговой базе не учитывается (ни полностью, ни частично). Стоимость уничтоженных деталей также не признается в целях налогообложения.

При ликвидации объекта основных средств следует обратить внимание на несколько важных моментов, связанных с исчислением налога на добавленную стоимость.

Налог по ликвидируемому объекту, ранее принятый к вычету

Вычетам подлежат суммы НДС по товарам (работам, услугам), приобретаемым для операций, признаваемых объектами обложения этим налогом. Об этом говорится в подпункте 1 пункта 2 статьи 171 Налогового кодекса.

Понятно, что основное средство, выведенное из эксплуатации в результате износа и ликвидированное, перестает участвовать в налогооблагаемых операциях. Выбытие имущества по причинам, не связанным с реализацией или безвозмездной передачей, объектом обложения НДС не является (ст. 146 НК РФ). Нужно ли восстанавливать НДС, ранее правомерно принятый к вычету?

ОБРАТИТЕ ВНИМАНИЕ

Налог на имущество и транспортный налог

Иногда работы по ликвидации занимают продолжительное время, особенно если речь идет о сносе объектов недвижимости. С какого момента стоимость основного средства перестает включаться в налоговую базу при расчете налога на имущество организаций?

В пункте 1 статьи 374 НК РФ сказано, что объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

Согласно Инструкции по применению Плана счетов остаточная стоимость основного средства списывается в прочие расходы по окончании процедуры выбытия. Следовательно, основное средство перестает быть объектом налогообложения после окончания работ по ликвидации. Аналогичная позиция изложена в письме Минфина России от 03.04.2007 № 03-05-06-01/24.

При списании автотранспорта его необходимо снять с учета в ГИБДД. Дата снятия указывается в форме № ОС-4а.

Напомним, что плательщиками транспортного налога являются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения (ст. 357 НК РФ). В случае ликвидации автомобиля транспортный налог исчисляется за те месяцы, в течение которых автомобиль был зарегистрирован на организацию, включая месяц снятия с учета (п. 3 ст. 362 НК РФ).

Согласно пункту 2 статьи 171 НК РФ суммы налога подлежат вычету в случае приобретения товаров (работ, услуг) для операций, признаваемых объектом налогообложения.

Значит, суммы налога, ранее правомерно принятые к вычету при ликвидации основного средства, необходимо восстановить. Причем в том налоговом периоде, в котором названное имущество списывается с учета. Восстановлению подлежит налог в сумме, пропорциональной остаточной (балансовой) стоимости имущества без учета переоценки. Такой вывод сделан, в частности, в письме Минфина России от 01.11.2007 № 03-07-15/175 (доведено до сведения территориальных налоговых органов письмом ФНС России от 20.11.2007 № ШТ-6-03/899@).

ЗАО «Азимут» решило ликвидировать основное средство в связи с физическим износом и невозможностью дальнейшего использования. Объект был выведен из эксплуатации в августе 2008 года. Его первоначальная стоимость без НДС — 100 000 руб., остаточная стоимость — 30 000 руб.

При принятии на учет данного основного средства организация правомерно приняла к вычету предъявленный поставщиком налог на добавленную стоимость в размере 18 000 руб.

Так как выбытие имущества не связано с реализацией и не подлежит обложению НДС, ЗАО «Азимут» в августе 2008 года должно восстановить и уплатить в бюджет часть ранее принятого к вычету налога, рассчитанную пропорционально остаточной стоимости объекта, — 5400 руб. (18 000 руб.#30 000 руб. : : 100 000 руб.).

Сторонняя организация, выполняющая работы по ликвидации, предъявляет налогоплательщику НДС со стоимости таких работ (исключение составляют случаи, когда подрядчик не является плательщиком данного налога). Можно ли принять такой НДС к вычету?

Как уже отмечалось, при ликвидации основного средства объекта налогообложения не возникает, то есть работы по демонтажу не связаны с операциями, облагаемыми налогом на добавленную стоимость.

Следовательно, суммы «входного» НДС по таким работам не могут быть предъявлены к возмещению. Суммы налога не учитываются и в составе расходов для целей налогообложения прибыли.

Реализация металлолома

Нередко при демонтаже основного средства остаются черные и цветные металлы, которые организация впоследствии реализует в качестве лома.

До 1 января 2008 года реализация лома и отходов черных и цветных металлов не облагалась налогом на добавленную стоимость согласно подпункту 24 пункта 3 статьи 149 НК РФ. Налогоплательщик имел право отказаться от освобождения таких операций от налогообложения в установленном порядке (п. 5 ст. 149 НК РФ).

С этого года названный подпункт утратил силу (поправки внесены Федеральным законом от 17.05.2007 № 85-ФЗ). Одновременно с этим в пункт 2 статьи 149 НК РФ введен подпункт 25. Исходя из данной нормы, от налогообложения освобождаются операции по реализации лома и отходов только цветных металлов. Это означает, что с 2008 года при продаже черного лома налог на добавленную стоимость исчисляется.

Важный момент: организация не может отказаться от льготы, предусмотренной в подпункте 25 пункта 2 статьи 149 НК РФ.

Напомним, что при осуществлении операций, как облагаемых, так и не облагаемых НДС, налогоплательщик обязан вести раздельный учет (п. 4 ст. 170 НК РФ).

Бухгалтерский учет

В бухгалтерском учете расходы, связанные со списанием основных средств, включаются в состав прочих расходов (п. 11 ПБУ 10/99).

При выбытии основного средства его стоимость списывается с бухгалтерского учета (п. 29 ПБУ 6/01). Для этого к счету 01 «Основные средства» организация может открыть субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. После ликвидации остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

В июле 2008 года ЗАО «Вертикаль» решило вывести из эксплуатации станок в связи с его физическим износом. Первоначальная стоимость объекта — 100 000 руб., сумма накопленной амортизации на момент ликвидации — 80 000 руб. (Данные бухгалтерского и налогового учета совпадают.) Демонтаж проводила сторонняя организация. Работы по демонтажу были завершены в августе 2008 года, их стоимость составила 11 800 руб. (в том числе НДС 1800 руб.).

В бухгалтерском учете были сделаны следующие проводки:

в июле 2008 года

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

— 100 000 руб. — учтена первоначальная стоимость выбывающего основного средства;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

— 80 000 руб. — отражена сумма начисленной амортизации;

в августе 2008 года

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

— 20 000 руб. (100 000 руб. – 80 000 руб.) — списана в состав прочих расходов остаточная стоимость основного средства;

ДЕБЕТ 91-2 КРЕДИТ 60

— 10 000 руб. — учтена стоимость работ по ликвидации;

ДЕБЕТ 19 КРЕДИТ 60

— 1800 руб. — отражен предъявленный подрядчиком НДС;

ДЕБЕТ 91-2 КРЕДИТ 19

— 1800 руб. — учтена сумма НДС.

Так как «входной» НДС не учитывается для целей налогообложения, возникает постоянная разница, на основании которой начисляется постоянное налоговое обязательство (п. 7 ПБУ 18/02). Операция отражается так:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

— 432 руб. (1800 руб.#24%) — отражено постоянное налоговое обязательство.

Стоимость материальных ценностей, остающихся после ликвидации актива, признается прочими доходами организации (п. 9 ПБУ 9/99). Они приходуются на счет 10 «Материалы» по текущей рыночной стоимости (п. 79 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н).

ПРИМЕР 8

Воспользуемся условием примера 7. Допустим, в ходе ликвидации получены и оприходованы материалы, рыночная стоимость которых 25 000 руб. Материалы впоследствии были реализованы за 35 400 руб. (с учетом начисленного НДС).

В бухучете ЗАО «Вертикаль» данные операции отражаются таким образом:

ДЕБЕТ 10 КРЕДИТ 91-1

— 25 000 руб. — оприходованы материалы;

ДЕБЕТ 62 КРЕДИТ 91-1

— 35 400 руб. — учтена выручка от продажи материалов;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

— 5400 руб. (35 400 руб. : 118%#18%) — начислен НДС;

ДЕБЕТ 91-2 КРЕДИТ 10

— 25 000 руб. — списана стоимость материалов.

В налоговом учете в составе расходов признается только часть стоимости материалов, полученных в результате ликвидации основного средства, а именно 6000 руб. (25 000 руб.#24%). Поэтому возникает постоянное налоговое обязательство:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

— 4560 руб. [(25 000 руб. – 6000 руб.)#24%] — отражено постоянное налоговое обязательство.

Публикация подготовлена при участии специалистов ФНС России