Основные средства имеют свой срок использования и по его истечении или, если они приходят в непригодное состояние, происходит списание. Перед проведением этой процедуры необходимо провести осмотр подлежащего списанию имущества компании.

Основные средства имеют свой срок использования и по его истечении или, если они приходят в непригодное состояние, происходит списание. Перед проведением этой процедуры необходимо провести осмотр подлежащего списанию имущества компании.

В настоящей статье разберемся, как провести данную процедура, кто это делает и какие правила оформления сопроводительной документации.

- Как проводится обследование объекта ОС для списания?

- Кто осматривает оборудование?

- Порядок заполнения

- Скачать образец

- Выводы

- Документальное оформление списания основных средств

- Порядок списания основных средств в 2020 — 2021 годах

- Причины списания ОС с примерами бухгалтерских проводок

- Итоги

- Акт о списании основных средств по форме ОС-4

- Что такое основные средства

- Причины для списания

- Порядок проведения процедуры

- Кто пишет акт

- Как правильно составить акт

- Образец заполнения формы ОС-4

- Образец заполнения оборотной стороны формы ОС-4

- Как правильно оформить акт о списании основных средств по форме ОС-4

- Как и сколько времени хранить акт

Как проводится обследование объекта ОС для списания?

После выхода основных средств из строя, использовать их нельзя. Поэтому они подлежат списанию.

Однако прежде чем провести процедуру, нужно документальное подтверждение невозможности дальнейшего использования имущества.

Составлению такого документа предшествует изучение общего состояния оборудования, то есть его обследование.

Оно проводится в несколько этапов:

- Сбор данных об основном средстве и его предварительный осмотр.

- Разбор основного средства (оборудования).

- Замеры параметров имущества и исследование отдельных деталей.

Специальная комиссия проводит обследование, тщательно исследовав все детали. После сбора необходимой информации составляется акт.

Документ содержит сведения о невозможности дальнейшего использования основного средства.

Целью осмотра является получение обоснованных данных оценки состояния ОС.

Также предлагаем скачать образец акта:

Кто осматривает оборудование?

Чтобы более детально провести осмотр основного средства (обычно это касается оборудования), создается комиссия.

Она состоит из сотрудников компании, работающих в разных подразделениях.

Она состоит из сотрудников компании, работающих в разных подразделениях.

Как правило, это начальники среднего звена: ведущие инженеры, технологи или заместители директоров.

Также в составе могут быть юристы или бухгалтера.

Специалисты разных профилей могут описать оборудование с разных сторон.

Комиссия назначается руководителем компании с помощью приказа.

Дополнительно, в нем обязательно обозначается главное лицо – председатель.

Все члены должны присутствовать на осмотре и поставить подпись в соответствующем акте.

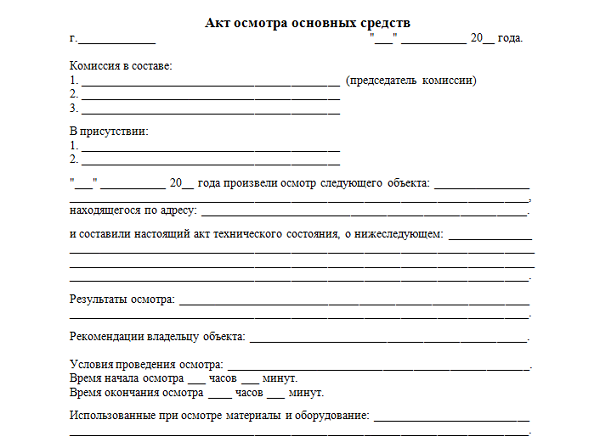

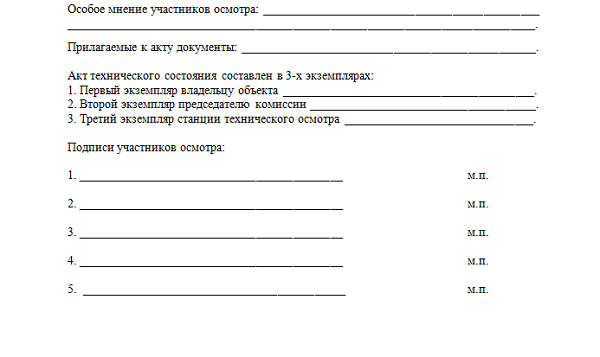

Порядок заполнения

Закон не утверждает специальной формы акта осмотра основных средств перед списанием. Поэтому компании могут оформлять его в свободной форме или по образцу, утвержденному руководителем.

Допускается оформление документа на обычном белом листке бумаги формата А-4. Заполнять акт можно от руки либо печатать на компьютере.

Однако подписи всех членов комиссии здесь должны быть исключительно «живыми».

При отказе ставить визу, нужно сделать об этом отметку, дополнительно обозначается причина отказа.

Если акт пишется от руки, то делается это ручкой синего или черного цвета, категорически нельзя использовать простой карандаш.

Акт оформляется в количестве двух штук. При необходимости документ можно ксерокопировать и заверять.

Шапка документа состоит из информации:

- название предприятия;

- наименование документа;

- место оформления документа и дата.

Основная часть содержит данные:

- состав комиссии: должность и Ф.И.О. участника;

- отдельно выделяется председатель;

- наименование основного средства, модель, артикул, инвентарный номер, характеристики и адрес местонахождения;

- действия, проводимые при осмотре ОС (запуск оборудования, монтаж, замеры и т. п.);

- подробные результаты осмотра;

- итог работы комиссии, выводы каждого из членов.

Далее ставятся подписи всех членов комиссии по результатам обследования объекта ОС.

Когда к акту прилагаются фотографии и видео- съемка, в нем обязательно нужно обозначить их присутствие отдельным пунктом. При необходимости документ дополняется и другими важными данными.

Не допускается содержание в акте описок и ошибок, также нельзя вносить исправления, иначе документ потеряет свою значимость.

Скачать образец

Скачать образец акта осмотра объекта ОС для его дальнейшего списания – word.

Выводы

По обозначенной теме можно сделать несколько основных выводов:

- Перед списанием основного средства обязательно проводится его осмотр, о чем составляется специальный акт.

- Обследование проводит специальная комиссия, созданная в компании и утвержденная приказом руководителя.

- Процедура проводится в несколько основных этапов: сбор данных и предварительный осмотр, разбор (при необходимости), детальное изучение объекта ОС.

- Акт не имеет специальной унифицированной формы и может оформляться в свободном виде либо по утвержденной форме компании.

- Документ не может содержать ошибок и исправлений.

- Допускается прилагать к акту дополнительные материалы, что прописывается в документе отдельным пунктом.

- Форма составляется в двух экземплярах и может размножаться в виде копий при необходимости.

Документальное оформление списания основных средств

Порядок списания основных средств в 2020 — 2021 годах

Списание основных средств (ОС) регулируется методическими указаниями по бухучету имущества этого вида, утвержденными приказом Минфина России от 13.10.2003 № 91н. В пп. 75–86 этих указаний оговорены этапы, которые должны быть пройдены при оформлении выбытия ОС.

Во-первых, должна быть организована специальная комиссия. Список участников комиссии и прочие аспекты ее функционирования закрепляются приказом руководителя организации. В комиссию должны входить главный бухгалтер и работники, следящие за сохранностью списываемого ОС.

Комиссия по выбытию:

- проверяет ОС на возможность его функционирования, сверяет его состояние с технической документацией и информацией из бухучета, выясняет рациональность ремонта;

- при нереальности восстановления функций объекта устанавливает причины списания;

- определяет виновных лиц, если причиной списания служит досрочный выход из строя по чьей-то вине;

- определяет, какие запасные части и детали списываемого ОС могут еще использоваться, оценивает их рыночную стоимость, следит за действиями с цветными и драгоценными металлами, входящими в состав объекта;

- составляет акт о списании ОС.

В акте о списании отражают следующие моменты:

- дату изготовления или постройки ОС;

- дату принятия к бухучету;

- срок полезного использования;

- первоначальную стоимость;

- изменение стоимости;

- начисленную амортизацию;

- причины списания;

- качественные характеристики основных деталей.

Внесение таких данных предусмотрено типовыми бланками актов, имеющими разную форму в зависимости от вида выбывающего ОС. Возможными вариантами могут быть:

- ОС-4 — при выбытии одного ОС (не автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не автотранспорта).

Эти виды актов утверждены постановлением Госкомстата РФ от 21.01.2003 № 7. Они не являются обязательными и могут заменяться аналогичными бланками, разработанными самостоятельно, если учтены все требования к их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Акт должен быть одобрен руководителем. Затем он передается в бухгалтерскую службу, работники которой корректируют инвентарную карточку ОС, делая пометку о выбытии. Инвентарная карточка остается в архиве организации не менее 5 лет. Кроме того, на основании акта делаются записи в бухучете.

Если ОС передается в собственность другим владельцам, документальным обоснованием его списания будет акт приемки-передачи по форме ОС-1, ОС-1а или ОС-1б.

О содержании актов приемки-передачи читайте в статьях:

Как отразить списание ОС в налоговом учете детально рассказали эксперты КонсультантПлюс:

Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Причины списания ОС с примерами бухгалтерских проводок

Причинами списания ОС могут быть:

- продажа;

- моральное или физическое устаревание;

- ликвидация при чрезвычайных ситуациях или частичная ликвидация;

- передача в качестве вклада в уставный капитал;

- недостача или порча, обнаруженные по итогам инвентаризации, и т. д.

В таблице ниже рассмотрены некоторые распространенные транзакции по списанию ОС с проводками.

Списана первоначальная стоимость ОС

01, субсчет «Выбытие основных средств»

Списана начисленная амортизация по ОС за период с момента начала эксплуатации до выбытия

01, субсчет «Выбытие основных средств»

Списана остаточная стоимость ОС при продаже, ликвидации при ЧС, списании в связи с устареванием

01, субсчет «Выбытие основных средств»

Списана остаточная стоимость ОС в качестве вклада в УК

01, субсчет «Выбытие основных средств»

Списана остаточная стоимость ОС при недостачах и потерях, выявленных во время инвентаризации

01, субсчет «Выбытие основных средств»

Приняты на учет запасные части, полученные в результате демонтажа ОС, которые еще можно использовать

Отражены расходы на ликвидацию ОС

Об особенностях списания ОС при применении упрощенки читайте в материале «Как правильно списать основные средства при УСН?».

Итоги

Намерение списать ОС должно быть обоснованным и подкрепляться проверкой комиссии. На первичных документах должны стоять подписи членов комиссии, а также главы организации.

Акт о списании основных средств по форме ОС-4

Составление акта по форме ОС-4 происходит тогда, когда организации необходимо списать с учета какие-то основные средства.

Что такое основные средства

К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Причины для списания

Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Кто пишет акт

Формированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.

Как правильно составить акт

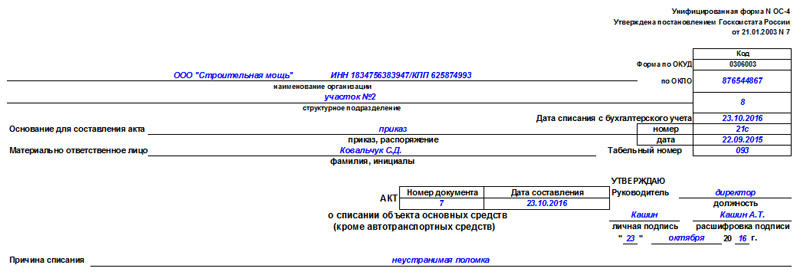

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков. Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4. Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

Образец заполнения формы ОС-4

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

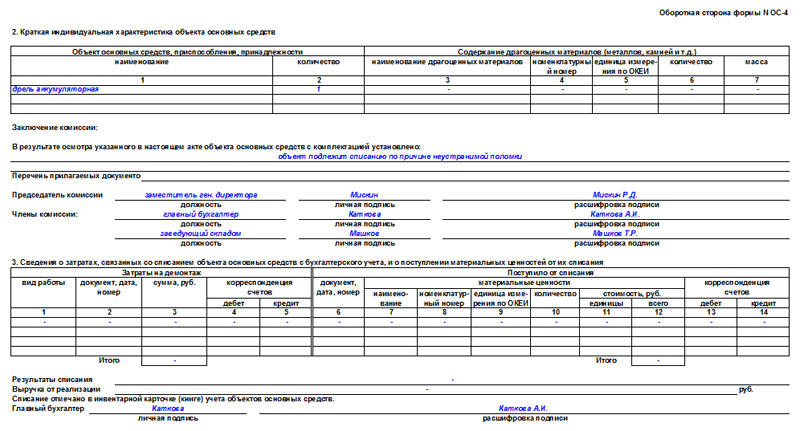

Образец заполнения оборотной стороны формы ОС-4

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Как и сколько времени хранить акт

Весь период действия акт необходимо хранить в составе прочей актуальной документации в отдельной папке. После того, как у него истечет срок годности, его нужно передать в архив предприятия, где он должен содержаться срок, установленный нормативными документами компании или законодательством РФ (но не менее трех лет), после чего его можно уничтожить.