Отчеты арбитражного управляющего являются документом, подтверждающим выполнение им своих функций в процедурах банкротства. Арбитражный управляющий составляет следующие отчеты (заключения): а) отчет временного управляющего; б) отчет внешнего управляющего; в) отчеты конкурсного управляющего — о своей деятельности, об использовании денежных средств должника, о результатах проведения конкурсного производства; г) заключения административного управляющего — о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности, об удовлетворении требований кредиторов в соответствии со статьями 87 и 88 Федерального закона «О несостоятельности (банкротстве)».

Отчет (заключение) арбитражного управляющего составляется по типовым формам, утвержденным Минэкономразвития, подписывается арбитражным управляющим и представляется вместе с прилагаемыми документами в сброшюрованном виде. На титульном листке указываются все реквизиты должника, наименование арбитражного суда,в котором введенеа и проводится одна изпроцедур банкротстсва. Отчет временного управляющего должен содержать сведения: а) о мерах, принятых для обеспечения сохранности имущества должника и выявления кредиторов должника; б) о предъявлении в суды от имени временного управляющего исковых заявлений и ходатайств и сведения о результатах их рассмотрения; в) иные сведения о выполнении временным управляющим своих обязанностей и реализации им своих прав. К отчету временного управляющего прилагаются копии: а) документа, содержащего анализ финансового состояния должника, и материалов, на основании которых он проводился; б) документа, содержащего анализ финансовой, хозяйственной и инвестиционной деятельности должника и его положения на соответствующем рынке, а также материалов, на основании которых проводился анализ; в) заключения о наличии признаков преднамеренного и фиктивного банкротства и документов, на основании которых оно подготовлено; г) реестра требований кредиторов на дату составления отчета; д) документов о надлежащем уведомлении кредиторов о введении в отношении должника процедуры наблюдения; е) протокола первого собрания кредиторов (в случае если оно состоялось); ж) иных документов, свидетельствующих о выполнении временным управляющим своих обязанностей и реализации им своих прав.

Отчет внешнего управляющего должен содержать: а) сведения о решениях органов управления должника, принятых в период проведения внешнего управления в отношении должника в соответствии с пунктом 2 статьи 94 Федерального закона «О несостоятельности (банкротстве)»; б) баланс должника на последнюю отчетную дату; в) отчет о движении денежных средств должника; и

г) отчет о прибылях и убытках должника; д) отчет об итогах реализации плана внешнего управления; е) сведения о наличии свободных денежных средств и иных активов должника, которые могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам, и об уплате обязательных платежей должника; ж) расшифровку оставшейся дебиторской задолженности должника и сведения об оставшихся нереализованными правах требования должника;з) сведения об удовлетворении требований кредиторов, включенных в реестр требований кредиторов; и) иные сведения о возможности погашения оставшейся кредиторской задолженности должника; к) одно из следующих предложений: о прекращении внешнего управления в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторами; о продлении срока внешнего управления; о прекращении производства по делу в связи с удовлетворением всех требований кредиторов в соответствии с реестром требований кредиторов; о прекращении внешнего управления и обращении в арбитражный суд с ходатайством о признании должника банкротом и открытии конкурсного производства;

л) сведения о предъявлении в суды от имени внешнего управляющего исковых заявлений и ходатайств, результатах их рассмотрения, иные сведения о выполнении внешним управляющим своих обязанностей и реализации им своих прав. К отчету внешнего управляющего прилагается реестр требований кредиторов на дату составления отчета.

Отчеты конкурсного управляющего о своей деятельности и о результатах проведения конкурсного производства должны содержать сведения, предусмотренные пунктом 2 статьи 143 Федерального закона «О несостоятельности (банкротстве)». К отчетам конкурсного управляющего о своей деятельности и о результатах проведения конкурсного производства прилагаются копии документов, подтверждающих указанные в них сведения. К отчету о результатах проведения конкурсного производства дополнительно прилагаются документы, подтверждающие продажу имущества должника, реестр требований кредиторов с указанием размера погашенных требований кредиторов и документы, подтверждающие их погашение. Отчет конкурсного управляющего об использовании денежных средств должника должен содержать: а) реквизиты основного счета должника; б) сведения о размере средств, поступивших на основной счет должника; в) сведения о каждом платеже (с обоснованием платежа) и об общем размере использованных денежных средств должника. К отчету конкурсного управляющего об использовании денежных средств должника прилагаются копии документов, подтверждающих указанные в нем сведения.

Заключения административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов должны содержать следующие сведения: а) данные о выполнении плана финансового оздоровления и соблюдении графика погашения задолженности, в том числе перечень выполненных мероприятий плана финансового оздоровления с указанием результатов, а также перечень невыполненных мероприятий плана финансового оздоровления с указанием причин их невыполнения; б) перечень кредиторов с указанием сумм погашенных требований, в том числе текущих, в целом и по каждому кредитору; в) информация о несоблюдении сроков, установленных графиком погашения задолженности; г) предложение об обращении в арбитражный суд с ходатайством о введении в отношении должника внешнего управления либо о признании должника банкротом и об открытии конкурсного производства — при наличии оснований для досрочного прекращения финансового оздоровления либо в случае, если требования кредиторов, включенные в реестр требований кредиторов, не удовлетворены на дату рассмотрения отчета должника о результатах финансового оздоровления или отчета о досрочном окончании финансового оздоровления или указанные отчеты не представлены административному управляющему в срок, установленный пунктом 1 статьи 88 Федерального закона «О несостоятельности (банкротстве)»; д) сведения об истребовании от лиц, предоставивших обеспечение исполнения должником обязательств в соответствии с графиком погашения задолженности, исполнения обязанностей, вытекающих из предоставленного обеспечения, в случае неисполнения должником обязательств в соответствии с графиком погашения задолженности; е) сведения о предъявлении административным управляющим в суды от своего имени исковых заявлений и ходатайств, сведения о результатах их рассмотрения, иные сведения о выполнении административным управляющим своих обязанностей и реализации им своих прав. К заключениям административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов прилагаются перечень погашенных и непогашенных требований кредиторов, включенных в реестр требований кредиторов, а также копии: а) реестра требований кредиторов на дату составления отчета; б) отчетов должника; в) иных документов, свидетельствующих о выполнении административным управляющим своих обязанностей и реализации им своих прав.

Как правило, к отчету арбитражного управляющего прилагается пояснительная записка в произвольной форме для пояснения кредиторам.

Контроль за выполнением плана внешнего управления.

Одной из основных обязанностей внешнего управляющего является разработка плана внешнего управления и осуществление мероприятий по его реализации. В течение одного месяца с момента своего утверждения внешний управляющий должен разработать план внешнего управления, который затем представляется на утверждение собранию кредиторов. Утвержденный собранием кредиторов план внешнего управления вместе с протоколом собрания представляется внешним управляющим в арбитражный суд. Внешний управляющий в соответсвии с п. 4 ст. 106, обязан отчитываться пред собранием кредиторов, комитетом кредиторов о выполненни плана внешнего управления, мерах по восстановлению платежеспособности должника, условиям и порядком реализации указанных мер, расходами на их реализацию . Деятельность внешнего управляющего в процедуре внешнего управления отображается в отчете внешнего управляющего в соответствии со ст. 117, 118 Закона о банкротстве 2002 г..

Отчет предоставляется в следующих случаях: — расмотрение результатов проведения внешнего управления; — при наличии оснований для досрочного прекращения внешнего управления; -по требованию лиц, имеющих право на созыв собрания кредиторов.

Отчет внешнего управляющего должен содержать: баланс должника на последнюю отчетную дату; отчет о движении денежных средств; отчет о прибылях и об убытках должника; сведения о наличии свободных денежных средств и иных средств должника, которые могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам и об уплате обязательных платежей должника; расшифровку оставшейся дебиторской задолженности должника и сведения об оставшихся нереализованными правах требования должника; сведения об удовлетворенных требованиях кредиторов, включенных в реестр требований кредиторов; иные сведения о возможности погашения оставшейся кредиторской задолженности должника.

В отчете внешнего управляющего должно содержаться одно из предложений: о прекращении внешнего управления в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторами; о продлении установленного срока внешнего управления; о прекращении производства по делу в связи с удовлетворением всех требований кредиторов в соответствии с реестром требований кредиторов; о прекращении внешнего управления и об обращении в арбитражный суд с ходатайством о признании должника банкротом и об открытии конкурсного производства.

В случае неисполнения или ненадлежащего исполнения внешним управляющим возложенных на него обязанностей или невыполнения предусмотренных планом внешнего управления мер по восстановлению платежеспособности, по результатм рассмотрения отчета внешнего управляющего собрание кредиторов вправе обратиться в арбитражный суд с ходатайством об отстранении внешнего управляющего;

В соответствии со ст. 76 Закона о банкротстве 2002 г., при завершении процедуры наблюдения, органы управления должника или третьи лица вправе обратиться к первому собранию кредиторов о введении процедуры финансовое оздоровление. Лица, принявшие решение об обращении с таким ходатайством, обязаны представить указанное ходатайство и прилагаемые к нему документы, гарфик погашения задолженности и план финансового оздоровления. План финансового оздоровления должен содержать обоснование возможности восстановления платежеспособности должника и удовлетворения требований кредиторов в соответствии с графиком погашения задолженности.

В плане финансового оздоровления должны быть предусмотрены следующие мероприятия. Мероприятия маркетинга (товарная, сбытовая политики, ценообразование); производственные мероприятия (меры по повышению эффективности использования оборудования, персонала, диверсификация производства); меры по реструктуризации предприятия- должника (продажа непрофильных активов, реструктуризация дебиторской задолженности. реструктуризация организационной структуры и т. д.); мероприятия финансового менеджмента (изменение методов калькулирования себестоимости, введение системы бюджетирования, переоценка основных средств и т. д.). В соответствии со ст. 85.1 Закона о банкротстве возможно погашение должником, третьими лицами задолженности по обязательным платежам в ходе финансового оздоровления. При погашении учредителями (участниками) должника, собственником имущества должника — унитарного предприятия и (или) третьим лицом требований к должнику об уплате обязательных платежей подлежат погашению все включенные в реестр требований кредиторов требования к должнику об уплате обязательных платежей. Должник вправе досрочно погасить все требования кредиторов, представив административному управляющему отчет о результатах проведения финансового оздоровления. К отчету должника прилагаются: баланс должника на последнюю отчетную дату; отчет о прибылях и об убытках должника, документы, подтверждающие погашение требований кредиторов.

В соответствии с Постановление Правительства РФ от 27 декабря 2004 г. N 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства»определяются правила, в соответствии с которыми арбитражные управляющие осуществляют проверки наличия признаков фиктивного и преднамеренного банкротства.

Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату обращения должника в арбитражный суд с заявлением о признании его несостоятельным (банкротом).

Для установления наличия (отсутствия) признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами.

Обеспеченность краткосрочных обязательств должника его оборотными активами определяется как отношение величины оборотных активов, за исключением налога на добавленную стоимость по приобретенным ценностям к величине краткосрочных пассивов, за исключением доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей.

На основании рассчитанной величины обеспеченности краткосрочных обязательств должника его оборотными активами делаются следующие выводы:

— если величина обеспеченности краткосрочных обязательств должника его оборотными активами равна или больше единицы, то признаки фиктивного банкротства усматриваются;

если величина обеспеченности краткосрочных обязательств должника его оборотными активами меньше единицы, то признаки фиктивного банкротства отсутствуют.

Признаки преднамеренного банкротства выявляются как в течение периода, предшествующего возбуждению дела о банкротстве, так и в ходе процедур банкротства. Выявление признаков преднамеренного банкротства осуществляется в 2 этапа. На первом этапе проводится анализ значений и поквартальной динамики четырех выбранных коэффициентов, характеризующих платежеспособность должника за исследуемый двухлетний прошлый период. Выявляется, есть ли существенное ухудшения значений двух или более коэффициентов на конкретном интервале.

Далее проводится второй этап выявления признаков преднамеренного банкротства должника. Анализируются сделки и действия должника, повлекшие выявленное существенное ухудшение на данном интервале.

В результате проведенной экспертизы делаются следующие выводы:

— если обеспеченность требований кредиторов за период проверки существенно не ухудшилась, то признаки преднамеренного банкротства отсутствуют;

— если обеспеченность требований кредиторов существенно ухудшилась, но сделки, совершенные должником, соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, действия должника соответствуют нормативным актам, тогда признаки преднамеренного банкротства отсутствуют;

— если обеспеченность требований кредиторов ухудшилась и сделки или/и действия, совершенные должником, не соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, законодательству, тогда признаки преднамеренного банкротства усматриваются.

Фиктивное и преднамеренное банкротство, согласно их определению в УК, всегда связывается с умыслом и корыстными мотивами лиц, их совершающих.

При проведении процедур банкротства, арбитражный управляющий, обязан проводить анализ в соотвествии с Постановлением Правительства РФ от 25 июня 2003 г. N 367″Об утверждении Правил проведения арбитражным управляющим финансового анализа». Одним из разделов предписано проведение анализа возможности безубыточной деятельности должника.

По результатам анализа возможности изменения затрат на производство продукции в документах, содержащих анализ финансового состояния должника, указываются: а) статьи расходов, которые являются необоснованными и непроизводительными; б) мероприятия по снижению расходов и планируемый эффект от их реализации;в) затраты на содержание законсервированных объектов, мобилизационных мощностей и государственных резервов; г) сравнительная характеристика существующей структуры затрат и структуры затрат в календарном году, предшествующем году, в котором у должника возникли признаки неплатежеспособности.

В целях определения возможности безубыточной деятельности должника арбитражный управляющий анализирует взаимосвязь следующих факторов: а) цены на товары, работы, услуги; б) объемы производства; в) производственные мощности; г) расходы на производство продукции; д) рынок продукции; е) рынок сырья и ресурсов.

По результатам анализа возможности безубыточной деятельности должника арбитражный управляющий обосновывает в документах, содержащих анализ финансового состояния должника, следующие выводы:

а) если реализация товаров, работ, услуг по ценам, обеспечивающим безубыточную деятельность, невозможна в силу наличия на рынке товаров, работ, услуг других производителей, предлагаемых по более низким ценам, или увеличение объема выпуска продукции невозможно в силу насыщенности рынка или ограниченности производственных мощностей и рынка сырья, то данный вид деятельности или выпуск продукции данного вида (наименования) нецелесообразен и безубыточная деятельность невозможна;

б) если реализация товаров, работ, услуг по ценам, обеспечивающим безубыточную деятельность, возможна и (или) возможно увеличение объема выпуска продукции, то данный вид деятельности или выпуск продукции данного вида (наименования) целесообразен и безубыточная деятельность возможна;

в) если возможно достижение такого объема производства и реализации товаров, продукции, работ, услуг, при котором выручка от продаж превышает себестоимость + коммерческие и управленческие расходы + сальдо операционных расходов и доходов + сальдо внереализационных операций, тогда безубыточная деятельность возможна.

Структура плана внешнего управления. Обоснование возможности восстановления платежеспособности должника в установленный срок в процедуре внешнего управления.

План внешнего управления должен предусматривать меры по восстановлению платежеспособности должника, условия и порядок реализации указанных мер, расходы на их реализацию, сроки проведения.

. План внешнего управления должен содержать описание источников средств для погашения долгов: конкретные мероприятия по восстановлению платежеспособности должника, в т.ч. продажу имущества, продажу бизнеса, антикризисную производственную программу, частичное перепрофилирование и закрытие нерентабельных производств, взыскание дебиторской задолженности, реструктуризацию обязательств и имущественного комплекса, антикризисный маркетинг, реструктуризацию кадрового потенциала.

ПВУ должен содержать расчеты по возможным расходам должника, связанных с реализацией предусмотренных в плане мероприятий и на арбитражное управление.

ПВУ должен содержать обоснование своей состоятельности, т.е доказательство возможности восстановить платежеспособность в необходимые сроки 18 месяцев.

Факторы – это элементы, причины, воздействующие на показатель деятельности предприятия. Анализ и оценка факторов представляет собой комплексное и системное изучение и измерение воздействия факторов на величину результативного показателя.

Для анализа издержек производства используют такую классификацию внутренних факторов:

1. Факторы первого, второго и третьего порядка:

· факторы первого порядка – изменение объема, структуры, продукции, уровня затрат, цен на производственные ресурсы и готовую продукцию;

· факторы второго порядка – изменение норм расхода производственных ресурсов, замена сырья, материальных и трудовых ресурсов;

· факторы третьего порядка – изменение технического уровня, организации и управление производством продукции, изменения уровня транспортно-сбытовых расходов.

2. Факторы экстенсивного и интенсивного развития производства.

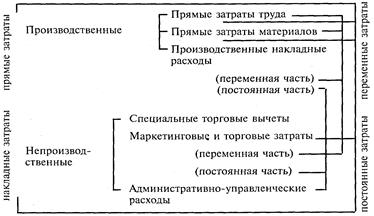

Выполняется анализ на основе существующей классификации затрат с выделением центров затрат, постоянных и переменных затрат, прямых и косвенных (накладных) затрат, полезных (производственных) и непроизводственных затрат (потерь и перерасходов).

Взаимосвязи между различными классификациями затрат.

По составлении и анализе калькуляций себестоимости отдельных изделий используют традиционные методы анализа полной себестоимости по факторам, действующим в определенный период производства. В этом случае можно оценить отклонения от плана, от норм, от предыдущего периода и сложно установить взаимосвязь с объемом производства продукции.

При использовании метода «Директ-костинг» по сокращенной себестоимости с помощью анализа поведения постоянных и переменных затрат можно установить взаимосвязь между «Издержками – выручкой от реализации – прибылью». Такой анализ позволяет определить оптимальное соотношение между этими показателями.

Традиционный анализ проводится по статьям затрат: материальных, оплаты труда, амортизационных отчислений, прочих денежных затрат.

Последовательность анализа по полной себестоимости отдельных статей затрат по экономическим элементам. Например, материальных затрат на производство продукции.

| Показатели | № строки | Расчет |

| Сумма материальных затрат по плану Сумма материальных затрат на фактический объем производства а) по плановой структуре производства, плановым нормам и ценам б) по плановым нормам и ценам на фактический выпуск продукции в) по плановым ценам, фактическим нормам и фактическом выпуске продукции г) по фактическим нормам, ценам, выпуске продукции Изменение (отклонение) фактических материальных затрат от плана в том числе: — за счет изменения объема производства продукции — за счет изменения структуры производства — за счет изменения норм расхода материалов — за счет цен на материалы | 6 (5 – 1) 7 (2 – 1) 8 (3 – 2) 9 (4 – 3) 10 (5 – 4) | S НП х ЦМП х ХП S (НП х ЦМП х ХП)х ТВП где ТВП – темп изменения (роста или снижения) выпуска продукции S НП х ЦМП х ХФ S НФ х ЦМП х ХФ S НФ х ЦМФ х ХФ DМЗ = S НФ х ЦМФх ХФ — S НП х ЦМП х ХП S (НП х ЦМП х ХП) х ТВП — S НП х ЦМП х ХП S (НП х ЦМП х ХФ) — S (НП х ЦМП х ХП) х ТВП S НФ х ЦМП х ХФ — S НП х ЦМП х ХФ S НФ х ЦМФ х ХФ — S НФ х ЦМП х ХФ |

где Нпф – норма расхода материальных ресурсов по плану и фактически

Цмп – цена материальных ресурсов по плану и фактически

Хпл, Хф – количество продукции по плану и фактически

Анализ общепроизводственных и общехозяйственных затрат (расходов по обслуживанию, управлению производством) делается по сметам (бюджетам) затрат путем выявления факторов (причин) изменения затрат, расчета удельных весов этих затрат в общей себестоимости продукции, расчета затрат на единицу продукции, выявление непроизводительных расходов и потерь.

Разрабатывая конкурентную стратегию, фирма стремится найти и воплотить способ выгодно и долговременно конкурировать в своей отрасли. Выбор конкурентной стратегии определяют: 1) структура отрасли (это ее экономические и технические характеристики); 2) позиция, которую фирма занимает в пределах отрасли.

Конкурентная стратегия должна основываться на всестороннем понимании структуры отрасли и процессах ее изменения. В любой отрасли (независимо, внешний это рынок или внутренний) суть конкуренции выражается пятью силами. Они представлены конкуренцией в отрасли, секторе, способностью поставщиков торговаться, способностью потребителей торговаться, потенциальными конкурентами, угрозой товаров-заменителей.

Маркетинговый анализ развития отрасли включает в себя прежде всего: 1) выявление жизненного цикла отрасли; 2) исследование интенсивности конкуренции в отрасли.

Анализ конкурентов — это процесс выявления основных конкурентов, оценки их целей, стратегий, сильных и слабых сторон и сектора вероятных ответных действий, а также выбор конкурентов, которых следует атаковать, либо избегать.Отрасль представляет собой группу фирм, предлагающих товары или группу товаров (класс товаров), которые в значительной степени являются взаимозаменяемыми. Подход к выявлению конкурентов с точки зрения рынка позволяет подойти к проблеме конкуренции более широко, включив в анализ потенциальных конкурентов, которые стремятся удовлетворить те же нужды потребителей, что и анализируемое предприятие, предлагая товары из другой номенклатурной группы.

Предприятия должны избегать «конкурентной близорукости». Скрытые конкуренты представляют большую опасность, чем явные.

В процессе выявления основных конкурентов маркетологи должны стремиться выявить кратковременные и долговременные цели конкурентов по таким вопросам как текущая доходность, рост доли рынка, движение наличности, ведущие позиции в области технологий. Знание целей конкурентов позволяет сделать вывод о настоящем положении дел у конкурента и его возможностей реакции на различных атаки извне другими фирмами.

При анализе стратегий рекомендуется конкурентов разделить на группы, которые преследуют похожие стратегии, т.е. необходимо выделить стратегические группы. Чем больше стратегия одной фирмы похожа на стратегию другой, тем выше уровень конкуренции между ними.

Стратегии лидерапредставлены стратегией расширения первичного спроса, оборонительной стратегией, поступательной стратегией, стратегией демаркетинга (сокращение своей доли рынка, чтобы избежать обвинений в монополизме).

Стратегии «бросающего вызов» подразделяются на стратегию следования за лидером, либо стратегии атаки лидера (фронтальная атака, которая заключается в использовании против конкурента тех же средств, которые применяет он сам; фланговая атака предусматривает борьбу с лидером на том стратегическом направлении, где он слаб).

Стратегии «следующего за лидером»выбирает конкурент с небольшой долей рынка. Это, по сути, адекватное поведение — мирное сосуществование и осознанное разделение рынка. Эти же стратегии используются при олигополии. Особенности стратегией эффективно действующих фирм с малой долей рынка: творческая сегментация рынка, эффективное использование НИОКР с целью улучшения технологий, стремление к специализации (оставаться малыми), сильный руководитель (влияние руководителя выходит за рамки формирования стратегии и доведения ее до сотрудников, оно охватывает управление текущей деятельностью фирмы.

Стратегии специалистаоснованы на том, что «нишеры» интересуются одним или несколькими сегментами. Цель фирмы — концентрация в нише, которая должна удовлетворять следующим требованиям: — обладать достаточным потенциалом прибыли; — быть малопривлекательным для конкурентов; — соответствовать специфическим возможностям фирмы; — иметь устойчивый барьер входа.

Целью анализа конкуренции является установление конкурентного преимущества предприятия.

Конкурентное преимущество бывает «внешним» и «внутренним».

Внешнее конкурентное преимущество основано на отличительных качествах товара, которые образуют ценность для покупателя за счет либо сокращения издержек, либо повышения эффективности у него. Стратегия, вытекающая из внешнего конкурентного преимущества — это стратегия дифференциации, которая опирается на маркетинговое ноу-хау, ее превосходство в выявлении и удовлетворении ожиданий покупателей, недовольных существующими товарами (услугами).

Внутреннее конкурентное преимущество основано на превосходстве фирмы в отношении издержек производства, управлении фирмой, товаром. Оно создает ценность для изготовителя, позволяющую добиться меньшей себестоимости, чем у конкурента.

Из других внешних условий, влияющих на деятельность должника, можно отметить:

1) Уровень учетной ставки ЦБ РФ и ее снижение (влияет на инвестиционную активность.

2) Регулирование инфляционных процессов.

3) Поддержание паритета национальной валюты с валютами развитых стран.

4) Реструктуризация государством задолженности предприятий по обязательным платежам и ее условия.

5) Мероприятия по оказанию финансовой помощи должника при досудебной санации (предусматривается в федеральных бюджетах, бюджетах субъектов федерации и муниципальных).

Государственный (оборонный) заказ и условия его оплаты государством и другое.

37. Положения Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», определяющие обязанности арбитражного управляющего по проведению анализа финансового состояния должника.

В соответствии со ст. 24 Закона Арбитражный управляющий обязан.

1. Анализировать финансовое состояние должника (цель такого анализа — ответ на вопрос о возможности восстановления платежеспособности).

2. Анализировать финансовую, хозяйственную, инвестиционную деятельность должника, его положение на товарных и иных рынках (это необходимо для ответа на вопрос о применении определенной процедуры и конкретных мероприятий в рамках этой процедуры).

Финансовый анализ проводится арбитражным управляющим в целях:

а) подготовки предложения о возможности (невозможности) восстановления платежеспособности должника и обоснования целесообразности введения в отношении должника соответствующей процедуры банкротства;

б) определения возможности покрытия за счет имущества должника судебных расходов;

в) подготовки плана внешнего управления;

г) подготовки предложения об обращении в суд с ходатайством о прекращении процедуры финансового оздоровления (внешнего управления) и переходе к конкурсному производству;

д) подготовки предложения об обращении в суд с ходатайством о прекращении конкурсного производства и переходе к внешнему управлению.

ВОПРОС 38

Особенности финансового планирования в различных процедурах банкротства.

Состав целей и задач финансового планирования предопределяется финансовым состоянием предприятия, которое может быть различным в зависимости от того, какая процедура банкротства введена в отношении хозяйствующего субъекта, а также теми ограничениями, которые накладываются нормами действующего законодательства, в частности закона РФ «О несостоятельности (банкротстве).

В связи с этим можно констатировать, что основной целью финансового планирования в ходе процедур наблюдения, внешнего управления и финансового оздоровления является восстановление платежеспособности должника, а при введении процедуры конкурсного производства – соразмерное удовлетворение требований кредиторов.

Поскольку в настоящее время отсутствуют специфические методы и методики финансового планирования для кризисных предприятий, то в этих целях для различных процедур банкротства могут использоваться традиционные методы, в т.ч.:

А) методы программно-целевого планирования, которые применяются для увязки в рамках финансовой программы целей финансового планирования с имеющимися у предприятия ресурсами;

Б) нормативные методы планирования, с помощью которых производится количественное обоснование финансового плана на основе системы норм и нормативов;

В) методы экономико-математического моделирования, которые предполагают алгоритмизацию и моделирование различных экономических и финансовых ситуаций, характеризующих различные варианты реализации антикризисной стратегии предприятия.

В процессе экономико-математического моделирования наибольшее распространение получили:

· методы теории вероятностей;

· методы линейного и динамического программирования;

· методы сетевого моделирования;

· методы имитационного моделирования;

г) методы экспертных оценок;

д) методы факторного анализа и др.

Исходными данными для финансового планирования в ходе процедур наблюдения, финансового оздоровления и внешнего управления являются:

· Прогноз продаж продукции предприятия;

· Прогноз расходов, связанных с производством и продажей продукции.

Процесс финансового планирования можно представить в виде следующего алгоритма:

1. Составление плана (прогноза) продаж продукции предприятия;

2. Составление прогноза переменных и постоянных затрат предприятия;

3. Составление прогноза инвестиций в основной и оборотный капитал предприятия, необходимых для достижения планируемого объема продаж продукции предприятия;

4. Расчет возможных объемов внутреннего финансирования;

5. Поиск источников внешнего финансирования с учетом формирования рациональной структуры капитала.

Основной задачей финансового планирования кризисного предприятия является обеспечение сбалансированности денежных активов и финансовых обязательств предприятия.

Рост положительного денежного потока в краткосрочном периоде достигается за счет следующих основных мероприятий:

— ликвидации портфеля краткосрочных финансовых вложений;

— ускорения инкассации дебиторской задолженности;

— снижения периода предоставления товарного (коммерческого) кредита;

— увеличения размера ценовой скидки при осуществлении наличного расчета за реализуемую продукцию;

— снижение размера страховых запасов товарно-материальных ценностей;

— уценки трудноликвидных видов запасов товарно-материальных ценностей до уровня цены спроса с обеспечением последующей их реализации;

— продажа высоколиквидной части долгосроных финансовых инструментов инвестиционного портфеля;

— ускоренной продажи неиспользуемого оборудования по ценам спроса на соответствующем рынке;

— аренды оборудования, ранее намечаемого к приобретению в процессе обновления основных средств и др.

Снижение объема отрицательного денежного потока в краткосрочном периоде достигается за счет следующих основных мероприятий:

— пролонгации краткосрочных финансовых кредитов;

— реструктуризации портфеля краткосрочных финансовых кредитов с переводом отдельных из них в долгосрочные;

— увеличение периода предоставляемого поставщиками товарного (коммерческого) кредита;

— отсрочки расчетов по отдельным формам внутренней кредиторской задолженности предприятия и других.

Цель финансового планирования считается достигнутой, если устранена текущая неплатежеспособность предприятия, т.е. объем поступления денежных средств превысил объем неотложных финансовых обязательств в краткосрочном периоде.

Достижение цели финансового планирования при введении процедуры конкурсного производства возможно путем реализации следующих задач:

1. оценка имущества предприятия-банкрота по балансовой стоимости. Такая оценка осуществляется на основе полной инвентаризации имущества предприятия, принадлежащего ему на правах собственности или полного хозяйственного ведения.

2. Определение объема и состава ликвидационной (конкурсной) массы. Она представляет собой имущество предприятия, объявленного банкротом, предназначенное к реализации для обеспечения удовлетворения претензий кредиторов. Основу формирования ликвидационной (конкурсной) массы составляет все имущество предприятия-банкрота, оцененное по балансовой стоимости, за отдельным изъятием, предусмотренным действующим законодательством.

3. Оценка имущества, входящего в состав ликвидационной (конкурсной) массы, по рыночной стоимости. Так как имущество предприятия-банкрота подлежит реализации с целью удовлетворения претензий кредиторов, оно должно быть предварительно оценено по минимально возможной рыночной стоимости (по цене спроса).

4. Определение объема реальных финансовых обязательств предприятия-банкрота. Ликвидационная комиссия после истечения законодательно установленного срока предъявления претензий кредиторами к предприятию-должнику анализирует все его финансовые обязательства независимо от поступления претензий кредиторов, составляет список признанных и отклоненных претензий и очередности их удовлетворения и в течение предусмотренного срока направляет этот список кредиторам.

5. Выбор наиболее эффективных форм продажи имущества .Этот выбор основывается на возможностях получения максимальной суммы средств от реализации имущества предприятия-банкрота. О порядке продажи имущества потенциальные покупатели должны быть заранее оповещены через средства массовой информации. При поступлении двух или более предложений от покупателей, назначается проведение конкурса или аукциона

6. Обеспечение удовлетворения претензий кредиторов за счет реализации имущества предприятия-банкрота. Это наиболее сложная и ответственная функция финансового менеджмента в процессе осуществления ликвидационных процедур при банкротстве. Источником обеспечения такого удовлетворения претензий являются средства, вырученные от продажи имущества предприятия-банкрота. Сумма этих средств распределяется в определенной очередности.

7. Разработка ликвидационного баланса предприятия-банкрота.

- 29. Отчеты арбитражного управляющего: виды, сроки предоставления, информация, подлежащая включению в отчеты

- Какие сведения содержит отчет конкурсного управляющего о ходе конкурсного производства?

- Правовое регулирование

- Отчеты арбитражного управляющего

- Периодичность отчета

- Форма и содержание

- Единство

- Перечень документов, которые прикладываются к отчету

- Какие сведения запрашивает финансовый управляющий в деле о банкротстве физического лица

- Содержание:

- Какую информацию запрашивает финансовый управляющий?

- Регион

- Цель запросов

- Виды запросов и предмет запрашиваемой информации

29. Отчеты арбитражного управляющего: виды, сроки предоставления, информация, подлежащая включению в отчеты

Со свежими изменениями: 2 года назад

Порядок подготовки отчетов арбитражных управляющих регулируется Постановлением Правительства Российской Федерации № от 22 мая 2003 г. № 299 «Об утверждении Общих правил подготовки отчетов (заключений) арбитражного управляющего».

Отчет арбитражного управляющего — документ, подтверждающий выполнение им своих функций в процедурах банкротства.

Арбитражный управляющий составляет следующие отчеты (заключения):

- отчет временного управляющего;

- отчет внешнего управляющего;

- отчеты конкурсного управляющего — о своей деятельности, об использовании денежных средств должника, о результатах проведения конкурсного производства;

- заключения административного управляющего — о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности, об удовлетворении требований кредиторов в соответствии со статьями 87 и 88 Федерального закона «О несостоятельности (банкротстве)».

На титульном листке указываются все реквизиты должника, наименование арбитражного суда, в котором введена и проводится одна из процедур банкротства.

Отчет временного управляющего

Особенностью проведения процедуры наблюдения в отношении должника является подготовка временным управляющим анализа финансового состояния должника.

Анализ финансового состояния должника проводится в целях определения достаточности принадлежащего должнику имущества для покрытия расходов в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражным управляющим, а также в целях определения возможности или невозможности восстановления платежеспособности должника в порядке и в сроки, которые установлены настоящим Федеральным законом.

Если в соответствии с законодательством Российской Федерации ведение бухгалтерского учета и составление финансовой (бухгалтерской) отчетности должника подлежат обязательному аудиту, анализ финансового состояния проводится на основании документов бухгалтерского учета и финансовой (бухгалтерской) отчетности должника, достоверность которых подтверждена аудитором.

К отчету временного управляющего прилагаются копии:

а) документа, содержащего анализ финансового состояния должника, и материалов, на основании которых он проводился;

б) документа, содержащего анализ финансовой, хозяйственной и инвестиционной деятельности должника и его положения на соответствующем рынке, а также материалов, на основании которых проводился анализ;

в) заключения о наличии признаков преднамеренного и фиктивного банкротства и документов, на основании которых оно подготовлено;

г) реестра требований кредиторов на дату составления отчета;

д) документов о надлежащем уведомлении кредиторов о введении в отношении должника процедуры наблюдения;

е) протокола первого собрания кредиторов (в случае если оно состоялось);

ж) иных документов, свидетельствующих о выполнении временным управляющим своих обязанностей и реализации им своих прав.

Отчет внешнего управляющего

В соответствии с п. 1 ст. 117 Закона о банкротстве в случае, если в ходе внешнего управления удовлетворены в соответствии с настоящим Федеральным законом все требования кредиторов, включенные в реестр требований кредиторов, внешний управляющий не позднее чем через месяц с даты удовлетворения всех требований кредиторов, включенных в реестр требований кредиторов, уведомляет об этом лиц, требования которых были включены в реестр требований кредиторов, и представляет на утверждение арбитражного суда отчет внешнего управляющего.

Отчет внешнего управляющего должен содержать:

— баланс должника на последнюю отчетную дату;

— отчет о движении денежных средств;

— отчет о прибылях и об убытках должника;

— сведения о наличии свободных денежных средств и иных средств должника, которые могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам и об уплате обязательных платежей должника;

— расшифровку оставшейся дебиторской задолженности должника, сведения о мерах по ее взысканию и об оставшихся нереализованными правах требования должника;

— сведения об удовлетворенных требованиях кредиторов, включенных в реестр требований кредиторов;

— сведения о сумме текущих обязательств должника с указанием процедуры, применяемой в деле о банкротстве, в ходе которой они возникли, их назначения, основания их возникновения, размера обязательства и непогашенного остатка;

— сведения о предпринятых мерах по признанию недействительными сделок должника, а также по заявлению отказа от исполнения договоров должника;

— иные сведения о возможности погашения оставшейся кредиторской задолженности должника.

К отчету внешнего управляющего должны быть приложены реестр требований кредиторов на дату проведения собрания кредиторов и жалобы кредиторов, голосовавших против принятого собранием кредиторов решения или не принимавших участия в голосовании.

В отчете внешнего управляющего должно содержаться одно из предложений:

— о прекращении внешнего управления в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторами;

— о продлении установленного срока внешнего управления;

— о прекращении производства по делу в связи с удовлетворением всех требований кредиторов в соответствии с реестром требований кредиторов;

— о прекращении внешнего управления и об обращении в арбитражный суд с ходатайством о признании должника банкротом и об открытии конкурсного производства.

Отчеты конкурсного управляющего о своей деятельности и о результатах проведения конкурсного производства должны содержать сведения, предусмотренные пунктом 2 статьи 143 Федерального закона «О несостоятельности (банкротстве)». К отчетам конкурсного управляющего о своей деятельности и о результатах проведения конкурсного производства прилагаются копии документов, подтверждающих указанные в них сведения. К отчету о результатах проведения конкурсного производства дополнительно прилагаются документы, подтверждающие продажу имущества должника, реестр требований кредиторов с указанием размера погашенных требований кредиторов и документы, подтверждающие их погашение.

Отчет конкурсного управляющего об использовании денежных средств должника должен содержать:

а) реквизиты основного счета должника;

б) сведения о размере средств, поступивших на основной счет должника;

в) сведения о каждом платеже (с обоснованием платежа) и об общем размере использованных денежных средств должника. К отчету конкурсного управляющего об использовании денежных средств должника прилагаются копии документов, подтверждающих указанные в нем сведения.

В соответствии со ст. 147 Закона о банкротстве после завершения расчетов с кредиторами, а также при прекращении производства по делу о банкротстве в случаях, предусмотренных статьей 57 настоящего Федерального закона, конкурсный управляющий обязан представить в арбитражный суд отчет о результатах проведения конкурсного производства.

К отчету конкурсного управляющего прилагаются:

— документы, подтверждающие продажу имущества должника;

— реестр требований кредиторов с указанием размера погашенных требований кредиторов;

— документы, подтверждающие погашение требований кредиторов;

— документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с подпунктами 1 — 8 пункта 2 статьи 6 и пунктом 2 статьи 11 Федерального закона от 1 апреля 1996 года N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»;

— перечень требований кредиторов по текущим обязательствам, оставшихся не удовлетворенными по причине недостаточности денежных средств (с указанием неудовлетворенного требования каждого кредитора);

— перечень требований кредиторов, чьи требования признаны обоснованными, но подлежащими погашению после требований, включенных в реестр требований кредиторов, оставшихся не удовлетворенными по причине недостаточности денежных средств (с указанием неудовлетворенного требования каждого кредитора).

Отчеты административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов должны содержать следующие сведения:

а) данные о выполнении плана финансового оздоровления и соблюдении графика погашения задолженности, в том числе перечень выполненных мероприятий плана финансового оздоровления с указанием результатов, а также перечень невыполненных мероприятий плана финансового оздоровления с указанием причин их невыполнения;

б) перечень кредиторов с указанием сумм погашенных требований, в том числе текущих, в целом и по каждому кредитору;

в) информация о несоблюдении сроков, установленных графиком погашения задолженности;

г) предложение об обращении в арбитражный суд с ходатайством о введении в отношении должника внешнего управления либо о признании должника банкротом и об открытии конкурсного производства — при наличии оснований для досрочного прекращения финансового оздоровления либо в случае, если требования кредиторов, включенные в реестр требований кредиторов, не удовлетворены на дату рассмотрения отчета должника о результатах финансового оздоровления или отчета о досрочном окончании финансового оздоровления или указанные отчеты не представлены административному управляющему в срок, установленный пунктом 1 статьи 88 Федерального закона «О несостоятельности (банкротстве)»;

д) сведения об истребовании от лиц, предоставивших обеспечение исполнения должником обязательств в соответствии с графиком погашения задолженности, исполнения обязанностей, вытекающих из предоставленного обеспечения, в случае неисполнения должником обязательств в соответствии с графиком погашения задолженности;

е) сведения о предъявлении административным управляющим в суды от своего имени исковых заявлений и ходатайств, сведения о результатах их рассмотрения, иные сведения о выполнении административным управляющим своих обязанностей и реализации им своих прав.

К заключениям административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов прилагаются перечень погашенных и непогашенных требований кредиторов, включенных в реестр требований кредиторов, а также копии:

а) реестра требований кредиторов на дату составления отчета;

б) отчетов должника;

в) иных документов, свидетельствующих о выполнении административным управляющим своих обязанностей и реализации им своих прав.

Какие сведения содержит отчет конкурсного управляющего о ходе конкурсного производства?

Правовое регулирование

Отчет – форма контроля за исполнением управляющим своих обязанностей со стороны собрания кредиторов и арбитражного суда. Регулярная отчетность – это обязанность арбитражного управляющего в деле о банкротстве. В случае непредоставления отчетной формы в положенные сроки конкурсному управляющему может грозить отстранение от должности за бездействие.

Отчетность конкурсного управляющего опирается на положения действующего законодательства о банкротстве №127-ФЗ. В частности, вопросы представления отчетности регулируются:

- Ст. 143 «Контроль за деятельностью управляющего».

- Ст. 147 «Отчет конкурсного управляющего о результатах проведения конкурсного производства».

Типовые формы предоставляемой отчетности содержатся в Приказе Минюста от 2003 года №195 «Об утверждении типовых форм отчетов (заключений) арбитражного управляющего».

Если в процессе подготовки отчетности у управляющего возникли вопросы, то он всегда может обратиться к готовому образцу, который можно найти на ЕФРСБ.

Отчеты арбитражного управляющего

Отчеты арбитражного управляющего: виды, сроки предоставления, информация, подлежащая включению в отчеты

Арбитражный управляющий при проведении в отношении должника процедур банкротства — наблюдения, внешнего управления, конкурсного производства и финансового оздоровления — составляет следующие отчеты (заключения): а) отчет временного управляющего; б) отчет внешнего управляющего; в) отчеты конкурсного управляющего о своей деятельности, об использовании денежных средств должника, о результатах проведения конкурсного производства; г) заключения административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов. Отчет (заключение) арбитражного управляющего составляется по типовым формам, утвержденным Министерством юстиции Российской Федерации, подписывается арбитражным управляющим и представляется вместе с прилагаемыми документами в сброшюрованном виде. В каждом отчете (заключении) арбитражного управляющего указываются: а) дата и место составления отчета (заключения); б) фамилия, имя и отчество арбитражного управляющего; в) наименование арбитражного суда, в производстве которого находится дело о банкротстве, номер дела, судебные акты о введении соответствующей процедуры банкротства и об утверждении арбитражного управляющего; г) сведения о наличии и сроке действия договора о страховании ответственности арбитражного управляющего и наличии договора о дополнительном страховании ответственности арбитражного управляющего на случай причинения убытков лицам, участвующим в деле о банкротстве; д) полное наименование и адрес должника, его организационно-правовая форма; е) сведения о лицах, привлеченных арбитражным управляющим для обеспечения своей деятельности, и источниках выплаты денежного вознаграждения указанным лицам; ж) информация о жалобах на действия (бездействие) арбитражного управляющего и результатах их рассмотрения; з) данные об арбитражном управляющем, о саморегулируемой организации арбитражных управляющих, членом которой он является, и должнике в соответствии с типовыми формами, утвержденными Министерством юстиции Российской Федерации. Отчет временного управляющего должен содержать сведения: а) о мерах, принятых для обеспечения сохранности имущества должника и выявления кредиторов должника; б) о предъявлении в суды от имени временного управляющего исковых заявлений и ходатайств и сведения о результатах их рассмотрения; в) иные сведения о выполнении временным управляющим своих обязанностей и реализации им своих прав. Отчет внешнего управляющего должен содержать: а) сведения о решениях органов управления должника, принятых в период проведения внешнего управления в отношении должника в соответствии с пунктом 2 статьи 94 Федерального закона «О несостоятельности (банкротстве)»; б) баланс должника на последнюю отчетную дату; в) отчет о движении денежных средств должника; г) отчет о прибылях и убытках должника; д) отчет об итогах реализации плана внешнего управления; е) сведения о наличии свободных денежных средств и иных активов должника, которые могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам, и об уплате обязательных платежей должника; ж) расшифровку оставшейся дебиторской задолженности должника и сведения об оставшихся нереализованными правах требования должника; з) сведения об удовлетворении требований кредиторов, включенных в реестр требований кредиторов; и) иные сведения о возможности погашения оставшейся кредиторской задолженности должника; к) одно из следующих предложений: о прекращении внешнего управления в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторами; о продлении срока внешнего управления; о прекращении производства по делу в связи с удовлетворением всех требований кредиторов в соответствии с реестром требований кредиторов; о прекращении внешнего управления и обращении в арбитражный суд с ходатайством о признании должника банкротом и открытии конкурсного производства; л) сведения о предъявлении в суды от имени внешнего управляющего исковых заявлений и ходатайств, результатах их рассмотрения, иные сведения о выполнении внешним управляющим своих обязанностей и реализации им своих прав. Отчет конкурсного управляющего о своей деятельности и о результатах проведения конкурсного производства должен содержать сведения: о сформированной конкурсной массе, в том числе о ходе и об итогах инвентаризации имущества должника, о ходе и результатах оценки имущества должника; о размере денежных средств, поступивших на основной счет должника, об источниках данных поступлений; о ходе реализации имущества должника с указанием сумм, поступивших от реализации имущества; о количестве и об общем размере требований о взыскании задолженности, предъявленных конкурсным управляющим к третьим лицам; о предпринятых мерах по обеспечению сохранности имущества должника, а также по выявлению и истребованию имущества должника, находящегося во владении у третьих лиц; о предпринятых мерах по признанию недействительными сделок должника, а также по заявлению отказа от исполнения договоров должника; о ведении реестра требований кредиторов с указанием общего размера требований кредиторов, включенных в реестр, и отдельно — относительно каждой очереди; о количестве работников должника, продолжающих свою деятельность в ходе конкурсного производства, а также о количестве уволенных (сокращенных) работников должника в ходе конкурсного производства; о проведенной конкурсным управляющим работе по закрытию счетов должника и ее результатах; о сумме расходов на проведение конкурсного производства с указанием их назначения; о привлечении к субсидиарной ответственности третьих лиц, которые в соответствии с законодательством Российской Федерации несут субсидиарную ответственность по обязательствам должника в связи с доведением его до банкротства; Заключения административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов должны содержать следующие сведения: а) данные о выполнении плана финансового оздоровления и соблюдении графика погашения задолженности, в том числе перечень выполненных мероприятий плана финансового оздоровления с указанием результатов, а также перечень невыполненных мероприятий плана финансового оздоровления с указанием причин их невыполнения; б) перечень кредиторов с указанием сумм погашенных требований, в том числе текущих, в целом и по каждому кредитору; в) информация о несоблюдении сроков, установленных графиком погашения задолженности; г) предложение об обращении в арбитражный суд с ходатайством о введении в отношении должника внешнего управления либо о признании должника банкротом и об открытии конкурсного производства — при наличии оснований для досрочного прекращения финансового оздоровления либо в случае, если требования кредиторов, включенные в реестр требований кредиторов, не удовлетворены на дату рассмотрения отчета должника о результатах финансового оздоровления или отчета о досрочном окончании финансового оздоровления или указанные отчеты не представлены административному управляющему в срок, установленный пунктом 1 статьи 88 Федерального закона «О несостоятельности (банкротстве)»; д) сведения об истребовании от лиц, предоставивших обеспечение исполнения должником обязательств в соответствии с графиком погашения задолженности, исполнения обязанностей, вытекающих из предоставленного обеспечения, в случае неисполнения должником обязательств в соответствии с графиком погашения задолженности; е) сведения о предъявлении административным управляющим в суды от своего имени исковых заявлений и ходатайств, сведения о результатах их рассмотрения, иные сведения о выполнении административным управляющим своих обязанностей и реализации им своих прав.

Периодичность отчета

Конкурсный управляющий обязан отчитываться перед собранием кредиторов о ходе процедуры конкурсного производства. Это необходимо для предоставления кредиторам данных о текущем финансовом положении должника на дату открытия этапа конкурсного производства и актуальных сведений о ходе процесса. Получение отчета позволяет кредиторам оперативно скорректировать ход процедуры и указать управляющему на пробелы в работе.

Согласно положениям п. 1 ст. 143 127-ФЗ, конкурсный управляющий предоставляет собранию кредиторов отчетность не реже одного раза в три месяца. Но собрание кредиторов вправе предусмотреть иную периодичность для сдачи отчетности.

По п. 3 ст. 143 127-ФЗ отчетность управляющего перед судом предоставляется по его требованию. Передавать суду все запрашиваемые сведения о ходе банкротства – прямая обязанность конкурсного управляющего.

Форма и содержание

Отчет конкурсного управляющего в обязательном порядке имеет письменную форму. Устный формат недопустим. В отчете указываются общие сведения об управляющем и самом процессе, которые четко позволяют идентифицировать процедуру банкротства:

- Дата подготовки.

- Место подготовки отчета.

- ФИО конкурсного управляющего.

- Наименование организации-должника с указанием на ее форму (ООО, АО или другую), код ОКВЭД, ИНН, КПП.

- Категория должника.

- Его официальный адрес.

- Наименование арбитражного суда, который ведет дело о банкротстве.

- Номер дела о банкротстве.

- Дата принятия судебного акта о начале процедуры банкротства.

- Дата назначения конкурсного управляющего.

- Подробные сведения об арбитражном управляющем: СРО, в которой он состоит; номер и дата регистрации в реестре управляющих; наименование страховой компании, в которой управляющий застраховал свою ответственность; номер договора страхования и дата его подготовки; адрес для отправки корреспонденции управляющему.

- Номер договора дополнительного страхования, дата подписания и сроки его действия.

Отчетность конкурсного управляющего должна содержать ряд обязательных сведений с учетом положений п. 2 ст. 143 127-ФЗ. Это следующая информация:

- Сформированная конкурсная масса.

- Итоги инвентаризации имущества: стоимость в разбивке на включенное в конкурсную массу имущество (основные средства, остатки на счетах, незавершенное строительство, дебиторская задолженность и пр.).

- Ход и результаты оценки имущества: данный пункт включается в отчетность управляющего, если к оценке были привлечены сторонние специалисты-оценщики.

- Об объемах денежных поступлений на основной счет должника.

- Об источниках денежных поступлений.

- О ходе реализации имущества должника с указанием суммы поступлений по результатам этапа.

- О количестве и объеме требований по взысканию дебиторской задолженности к должникам банкрота.

- О том, какие меры принял должник для обеспечения сохранности имущества, выявления и истребования имущества должника, которое находится у третьих лиц.

- О признании некоторых сделок недействительными.

- О ведении реестра требований кредиторов с указанием размера требований. В данный раздел вносятся данные по общему объему подтвержденных долговых обязательств и в разбивке с учетом действующей очередности.

- О том, сколько работников числится по штатному расписанию и продолжает свою трудовую деятельность у предприятия-банкрота.

- О количестве уволенных по собственному желанию или по сокращению штата на этапе конкурсного производства.

- О проведенной управляющим работе по закрытию счетов и ее результатах.

- О сумме обязательств (текущих платежей) должника с указанием на процедуру, применяемую в деле о банкротстве, на которой они были сформированы.

- Какой размер текущих платежей был погашен на данный момент, и какой остался неисполненным.

- О фактах привлечения к субсидиарной ответственности третьих лиц, которые несут ее по закону.

- Иные данные о ходе процедуры конкурсного производства.

Управляющий по своему усмотрению может включить в отчет иную информацию. Но также соответствующий запрос на включение дополнительных данных может поступить от собрания кредиторов или арбитражного суда.

Согласно типовой форме отчетности от Минюста, в нее нужно включить сведения:

- о реестродержателе (если такой специалист был привлечен);

- об актуальном размере расходов на проведение конкурсного производства (цель затрат, ее разновидность, дата согласования данного направления затрат с кредиторами);

- информацию о поступивших от участников жалобах на действия (или бездействие) управляющего;

- данные о привлеченных внешних сотрудниках (например, оценщике, эксперте и пр.).

В завершение управляющий ставит свою подпись с расшифровкой.

Единство

| Утверждено Протоколом |

| Общего собрания Ассоциации «КМ СРО АУ Единство» от 05.12.2019 года |

Президент Ассоциации

______________________________(А.Б. Селивёрстов)

ПОЛОЖЕНИЕ О ПОРЯДКЕ ПОДГОТОВКИ И ПРЕДОСТАВЛЕНИЯ ОТЧЕТНОСТИ АРБИТРАЖНЫМИ УПРАВЛЯЮЩИМИ

Ассоциации «Краснодарская межрегиональная

саморегулируемая организация арбитражных управляющих

«Единство» (Ассоциация «КМ СРО АУ «Единство»)

1.Общие положения.

1.1. Настоящие Положение разработано в соответствии с Федеральным законом «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002г., Федеральным законом «О саморегулируемых организациях» № 315-ФЗ от 01.12.2007г., Постановлением Правительства Российской Федерации от 22 мая 2003 г. № 299 «Об утверждении Общих правил подготовки отчетов (заключений) арбитражного управляющего», Приказом Министерства Юстиции РФ № 195 от 14 августа 2003 г., Уставом Ассоциации «КМ СРО АУ «Единство» и определяет общие требования к составлению арбитражными управляющими, осуществляющими свою деятельность в качестве арбитражного управляющего, отчетов о своей деятельности и представляемых в Ассоциацию в порядке и с периодичностью, предусмотренных настоящим Положением.

1.2. Целью настоящего положения является обеспечение контроля за профессиональной деятельностью членов Ассоциации в части соблюдения требований, установленных законодательством Российской Федерации, регулирующим правоотношения в сфере несостоятельности (банкротства), стандартов и правил профессиональной деятельности арбитражного управляющего.

2. Информация в форме отчетов, представляемая арбитражными управляющими в Ассоциацию.

2.1. Арбитражный управляющий при проведении в отношении должника процедур банкротства — наблюдения, внешнего управления, конкурсного производства и финансового оздоровления, реструктуризации долгов и реализации имущества в отношении физического лица — составляет и представляет в Ассоциацию следующие отчеты:

а) отчет временного управляющего;

б) отчет внешнего управляющего;

в) отчеты конкурсного управляющего о своей деятельности и о результатах проведения конкурсного производства, об использовании денежных средств должника;

г) заключения административного управляющего о ходе и результатах выполнения плана финансового оздоровления, о соблюдении графика погашения задолженности и об удовлетворении требований кредиторов;

д) отчеты финансового управляющего.

2.2. Отчеты арбитражного управляющего составляются по типовым формам, утвержденным Приказом Министерства юстиции Российской Федерации № 195 от 14 августа 2003 г.

2.3. При проведении процедуры наблюдения арбитражным управляющим представляются:

2.3.1. Отчет временного управляющего.

2.3.2. К отчету временного управляющего прилагаются:

- реестр требований кредиторов на дату проведения первого собрания кредиторов;

- протокол первого собрания кредиторов.

2.4. При проведении процедуры внешнего управления арбитражным управляющим представляются:

2.4.1. Отчет внешнего управляющего.

2.4.2. К отчетам внешнего управляющего прилагаются:

- реестр требований кредиторов на дату составления отчета;

- протоколы собраний кредиторов и заседаний комитета кредиторов, проведенных за отчетный период.

2.5. При проведении процедуры конкурсного производства арбитражным управляющим представляются:

2.5.1. Отчет конкурсного управляющего о своей деятельности и результатах проведения процедуры конкурсного производства, отчет об использовании денежных средств должника.

2.5.2. К отчету прилагаются:

- инвентаризация имущества должника;

- протокол собрания кредиторов;

- положение о порядке, о сроках и об условиях продажи имущества должника;

- документы, подтверждающие продажу имущества должника;

- реестр требований кредиторов;

- копия документа, подтверждающего сведения о внесении записи о ликвидации юридического лица в Единый государственный реестр юридических лиц.

2.6. При проведении процедуры финансового оздоровления арбитражным управляющим представляются:

2.6.1. Копии плана финансового оздоровления и графика погашения задолженности (с приложением судебного акта, утвердившего график погашения задолженности).

2.6.2. Заключение о выполнении плана финансового оздоровления и графика погашения задолженности и об удовлетворении требований кредиторов.

2.7. При проведении процедуры реструктуризации долгов арбитражным управляющим представляются:

2.7.1. План реструктуризации долгов гражданина;

2.7.2. К плану прилагаются:

- сведения о кредиторской задолженности гражданина, в том числе по текущим обязательствам.

2.8. При проведении процедуры реализации имущества гражданина арбитражным управляющим предоставляются:

2.8.1 Положение о порядке, об условиях и сроках реализации имущества гражданина и об установлении начальной цены продажи имущества;

2.8.2 Информация об оценке имущества гражданина, если такая оценка проводилась.

2.8.2. Отчет о результатах реализации имущества гражданина

2.9. Так же при проведении процедур банкротства арбитражным управляющим представляются:

2.9.1. Копии следующих судебных актов:

- о введении процедуры банкротства;

- об утверждении арбитражного управляющего;

- об освобождении (отстранении) арбитражного управляющего;

- о продлении срока проведения процедуры банкротства;

- о завершении (прекращении) процедуры банкротства;

- об утверждении мирового соглашения;

- по результатам рассмотрения жалоб на действия (бездействия) арбитражного управляющего.

2.9.2. Копии договоров и копии актов выполненных работ о привлечении сторонних организаций (индивидуальных предпринимателей).

2.9.3. Копия мирового соглашения утвержденного арбитражным судом с приложением судебного акта утвердившего данное мировое соглашение.

3. Порядок и периодичность представления отчетов.

3.7. Отчеты арбитражного управляющего о своей деятельности в качестве арбитражного управляющего, приложения к ним, иные документы, а также сопроводительное письмо, в котором указывается подробно перечень передаваемых документов, представляются арбитражным управляющим в Ассоциацию в электронном виде посредством направления на адрес электронной почты Ассоциации, либо на цифровом носителе.

3.8. Отчет временного управляющего с приложениями, предусмотренными п. 2.3.2. настоящего Положения представляются в Ассоциацию в течение пяти дней с даты проведения первого собрания кредиторов.

3.9. Отчет внешнего управляющего с приложениями, предусмотренными п. 2.4.2. настоящего Положения представляется арбитражным управляющим по итогам каждого собрания кредиторов, либо наступления обстоятельств, препятствующих исполнению плана внешнего управления.

3.10 Отчет конкурсного управляющего о своей деятельности и о результатах проведения конкурного производства, о движении денежных средств должника, с приложением документов предусмотренных абз. 3 — 7 п. 2.5.2. настоящего Положения представляются в Ассоциацию ежеквартально

Инвентаризация имущества должника представляется в Ассоциацию в течение пяти дней с даты ее проведения.

3.11. Заключение о выполнении плана финансового оздоровления и графика погашения задолженности и об удовлетворении требований кредиторов, а также копия плана финансового оздоровления и графика погашения задолженности (с приложением судебного акта, утвердившего график погашения задолженности) представляются членом Ассоциации в течение десяти дней по окончании проведения процедуры финансового оздоровления.

3.12. Информация о реализации имущества гражданина, выполнении плана реструктуризации имущества гражданина с приложением документов, предусмотренных п. 2.7-2.8 представляются членом Ассоциации в течение десяти дней по окончании проведения соответствующей процедуры банкротства гражданина.

3.13. Копии документов предусмотренных подпунктом 2.9.1. настоящего Положения представляются арбитражным управляющим – членом Ассоциации в течение пяти дней с момента получения.

3.14. Копии договоров и актов выполненных работ, предусмотренных п. 2.9.2. настоящего Положения представляются в Ассоциацию в течение пяти дней с даты их подписания.

3.15. Копия мирового соглашения утвержденного арбитражным судом с приложением судебного акта утвердившего данное мировое соглашение представляются в Ассоциацию в течение 10 дней, с момента его утверждения арбитражным судом.

3.16. Непредставление регулярных отчетов и иной информации в Ассоциацию является грубым нарушением и основанием для исключения из состава Ассоциации.

4. Заключительные положения.

4.1. Настоящее положение вступает в силу с момента его утверждения на Общем собрании членов Ассоциации.

4.2. Все изменения и дополнения к настоящему положению касающиеся порядка, периодичности и формы представления отчетов арбитражных управляющих о своей деятельности, действительны только с момента их утверждения Общим собранием Ассоциации.

Перечень документов, которые прикладываются к отчету

Перечень документов, которые прикладывает к отчету финансовый управляющий, не содержится в ст. 143 127-ФЗ. В законодательстве указан только обязательный перечень документации, предоставляемый управляющим по итогам процедуры продажи имущества и погашения требований кредиторов (по ст. 147 127-ФЗ).

Это значит, что перечень прилагаемых документов определяется на усмотрение конкурсного управляющего и является открытым. К отчету может потребоваться приложить:

- Копию реестра требований кредиторов.

- Документы, которые служат подтверждением продажи имущества.

- Кадровые документы, которые указывают на количество работников и уволенных сотрудников.

- Документы, которые подтверждают продажу имущества по договорам купли-продажи и пр.

- Прочие документы.

Какие сведения запрашивает финансовый управляющий в деле о банкротстве физического лица

| Владимир | 5881 | 0 |

Содержание:

- Какую информацию запрашивает финансовый управляющий?

- Регион

- Цель запросов

- Виды запросов и предмет запрашиваемой информации

После объявления резолютивной части судебного акта о введении процедуры в деле о банкротстве физического лица финансовый управляющий приступает к работе по направлению запросов в государственные органы, юридическим лицам, муниципальным образованиям, банки, МФО, физическим лицам.

Какую информацию запрашивает финансовый управляющий?

Количество и объем запрашиваемых сведений финансовый управляющий определяет самостоятельно (основываясь на известных сведениях о должнике). Финансовый управляющий вправе запросить практически любую информацию от банального права должника на транспортные средства до информации о покупке билетов в РЖД, но только в отношении информации, которая так или иначе затрагивает права и обязанности самого должника (включая совместную собственность, нажитую в браке).

Рассмотрим примерный перечень запросов на примере следующей ситуации — процедура возбуждена по заявлению должника, задолженность состоит из 2 кредитов и одного займа у физического лица, должник является учредителем ООО (которая не осуществляет деятельность), должник состоит в браке, имущество не имеет, сделки за последние 10 лет не совершались.

Необходимо понимать, что в ходе самой процедуры кредитные учреждения направляют (руководствуясь ст. 213.24 Закона о банкротстве) в адрес финансового управляющего сведения о наличии счетов должника в кредитном учреждении. На основе полученных сведений финансовый управляющий запрашивает выписку по счетам.

Регион

Управляющий вправе запросить информацию в любом регионе, но как правило запрашиваемая информация ограничивается регионом проживания, регистрации и прилагающимися регионами. Например, при регистрации и проживании должника в городе Санкт-Петербурге управляющий запросит информацию по данному городу и Ленинградской области. Осуществлять рассылку писем во все субъекты РФ — недобросовестно растрачивать конкурсную массу должника.

Цель запросов

Финансовому управляющему для составления заключения о наличии признаков преднамеренного банкротства, заключения о наличии признаков фиктивного банкротства, составления финансового анализа, заключения на предмет оспаривания сделок необходимо собрать всю информацию о причинах возникновения задолженности и активах должника, совершенных сделках. Кредиторам должника подобная информация поможет составить картину о добросовестности должника.

Виды запросов и предмет запрашиваемой информации

Рассмотрим на вышеописанном примере (должник зарегистрирован в городе Санкт-Петербурге). Информация запрашивается с даты возникновения признаков неплатежеспособности, а о совместно нажитом имуществе с даты регистрации брака.

- УГИБДД Санкт-Петербурга и Ленинградской области — запрашивается информация о транспортных средствах и прицепов к ним, сведения о совершенных сделках.

- Управление Ленинградской области по государственному техническому надзору и контролю — сведения о тракторах, самоходных машинах, иной технике, зарегистрированной за должником, сведения о совершенных сделках.

- Государственная техническая инспекция Санкт-Петербурга — аналогично п.2.

- Районный отдел Управления по вопросам миграции ГУ МВД России по г.Санкт-Петербургу и Ленинградской области, информация о местожительства, копия паспорта, копия заграничного паспорта, о наличии вида на жительство и двойного гражданства.

- Межрайонная инспекция ФНС России, сведения о наличии зарегистрированных за должником объектах налогообложения, о доходах (Декларации для ПФР по форме КНД, Справки по форме 2-НДФЛ, о налоговых агентах), сведения об открытых в кредитных организациях счетах, о наличие задолженности по налогам и обязательным платежам, о наличии переплат или ошибочно уплаченных взносов и налогов.

- Межрайонная ИФНС России № 15 по Санкт-Петербургу — сведения об участии в качестве учредителя или генерального директора/директора (прекращённые и действующие) в юридических лицах с указанием размера доли(ей), сведения о наличии статуса индивидуального предпринимателя и/или статуса главы крестьянского хозяйства (прекращённые и действующие).

- Региональное отделение Федеральной службы по финансовым рынкам в Северо-Западном федеральном округе (РО ФСФР в СЗФО) (191023 г. Санкт-Петербург, наб. реки Фонтанки, д.15), сведения о зарегистрированных правах (действующие и прекращенные) на ценные бумаги, о заявках на регистрацию прав на ценные бумаги.

- ФКУ «Центр ГИМС МЧС России по г. Санкт-Петербург» — сведения о катерах и иных маломерных судах, сведения о совершенных сделках.

- ФКУ «Центр ГИМС МЧС России по Ленинградской области» — аналогично п.8.

- Федеральная служба по интеллектуальной собственности — сведения об объектах интеллектуальной собственности, о поступивших заявках на регистрацию объектов ИС и находящихся на рассмотрении; сведения об объектах интеллектуальной собственности, в отношении которых прекращена регистрация / действие патентов / правовая охрана товарных знаков, с указанием оснований прекращения; сведения о договорах, об отчуждении исключительного права на объекты ИС должника; иные известные сведения о должнике, о правах аффинированных лиц, о контрагентах и об обязательствах должника.

- Комитет имущественных отношений Санкт-Петербурга — сведения о наличии арендуемого государственного имущества и государственных земельных участков; сведения о прекращении права аренды государственного имущества и государственных земельных участков, сведения о любых иных договорах (контрактах) с должником.

- Районный отдел лицензионно-разрешительной работы управления Росгвардии по г. Санкт-Петербургу и Ленинградской области, информация о зарегистрированном об огнестрельном, охотничьем, спортивном и ином оружие; сведения о наличии арестов, залогов, иных обременений огнестрельного, охотничьего, спортивного и иного оружия.

- Судебный участок и районный суд, информация о судебных приказах, уголовных и гражданских делах, связанных с должником по дату получения запроса (уголовные дела за весь период жизни должника); информация о наличии судебных решениях о расторжении брака, разделе совместно нажитого имущества, взыскании алиментов и иных правоотношений, регулируемых семейным законодательством, связанных с должником (за весь период жизни должника).