Стандартной для каждого бухгалтера операцией, повторяющейся ежемесячно, является подведение финансовых результатов за прошедший период. Однако в процессе сведения доходов и расходов нередко возникают сложности, обуславливаемые как спецификой программного продукта 1С, так и отсутствием навыков, позволяющих как избежать технических ошибок, так и устранить их при выявлении. На первый взгляд, алгоритм кажется простым и понятным, но для того, чтобы реализовать его качественно и эффективно, необходимо четко понимать, как закрываются счета в конце месяца. Давайте разберем на наглядных примерах, как именно происходит этот процесс, какие есть нюансы, и что необходимо учитывать при выполнении стандартных операций.

- Общее представление, для чего это нужно

- Основные этапы

- Шаг 1. Выявление ежемесячных расходов

- Шаг 2. Определение производственных издержек

- Шаг 3. Определение финансового результата

- Закрытие проводок по счетам 90, 91, 99 в конце месяца

- Готовые решения для всех направлений

- Работа с затратными статьями

- Оформление сч. 20 «Основное производство»

- Оформление сч. 26 «Общехозяйственные расходы»

- Закрытие сч. 44 «Расходы на продажу»

- Закрытие сч. 25 «Общепроизводственные расходы»

- Заключение

- Советы по закрытию месяца в Бухгалтерии предприятия 2.0

- Проведение инвентаризации

- Экспресс-анализ

- Анализ состояния бухгалтерского учета

- Начисление налогов (взносов) с ФОТ

- Закрытие счета 97 «Расходы будущих периодов»

- Расчет долей списания косвенных расходов

- Закрытие 20х счетов

- Закрытие 90х счетов

- Анализ состояния налогового учета

- Закрытие 90 и 91 счетов. Формирование финансового результата

Общее представление, для чего это нужно

С технической точки зрения, закрытие представляет собой определенный алгоритм, реализуемый пользователем при помощи инструментов программы. Целью выступает сведение затрат и доходов, а полученный результат используется для оценки эффективности работы организации в отчетном временном интервале. На протяжении месяца бухгалтер использует 1С для фиксации отдельных событий, связанных с ведением административно-хозяйственной и коммерческой деятельности, тогда как в конце периода требуется сформировать перечень расчетных записей, отражаемых в учетных регистрах:

Амортизационные начисления по основным средствам и нематериальным активам.

Компенсация издержек на приобретение спецодежды и оснастки.

Списание предстоящих и распределение косвенных расходов.

Расчет и изменение фактической себестоимости производимых товаров или услуг.

Подведение финансовых результатов, а также иные операции.

Какие счета закрываются в бухгалтерском учете при закрытии в конце месяца, и как именно? В первую очередь важно учитывать, что в случае с каждым отдельно взятым предприятием список формируется в индивидуальном порядке. Так, для организаций, не использующих упрощенную систему налогообложения, отсутствует необходимость реализации стандартного регламента, определяющего порядок расчета расходов, соответствующих целям УСН. Если не ведется розничная продажа продукции — нет резона проводить калькуляцию торговой наценки.

Согласно общепринятой практике, перечень операций определяется исходя из таких факторов, как:

Настройки учетных параметров, применяемые юридическим лицом.

Особенности политики учета, актуальные для отчетного отрезка.

Совокупность сведений, внесенных в программу до начала процедуры.

Говоря о том, для чего нужно закрытие месяца в торговле, и на что обратить внимание, готовя проводки, следует отметить, что специалисты рекомендуют придерживаться стандартного алгоритма перед заполнением каждого значимого отчета. Неважно, подаются ли данные по взносам страхования, налогам на доходы физических лиц, или декларация УСН — «подбивая» период, бухгалтер получает возможность выявить ключевые ошибки, способные исказить показатели.

Основные этапы

Алгоритм подведения итогов предусматривает следующие стадии:

Подсчет затрат и списание их на себестоимость.

Проведение реализационных позиций и определение финансового результата;

Проводка доходных и расходных статей с последующим расчетом налоговой базы.

Указанные действия реализуются последовательно и позволяют охватить весь перечень операций, выполненных организацией на отчетном временном отрезке.

Шаг 1. Выявление ежемесячных расходов

Определяя, какие затратные счета должны закрываться в конце месяца, при закрытии периода следует учитывать все активные категории, так или иначе связанные с деятельностью предприятия. Как правило, в список включаются основные и вспомогательные производственные траты, общехозяйственные издержки, выплата заработной платы сотрудникам, оплата поставок, необходимых для поддержания переходящего остатка и т. д.

В качестве наглядного примера учета можно привести следующий порядок отражения операций. Так, показатели деятельности ООО «ФКСМ» за декабрь 2020 составили:

амортизационные начисления — 125 000 рублей;

заработная плата персоналу — 930 тысяч;

выплаты руководящему составу — 330 000 руб.;

расходы на оплату электроэнергии — 35 000 без НДС;

реализация продукции — 1,062 млн рублей, включая налог в 162 000.

Соответственно, для закрытия счетов бухгалтерского учета в конце месяца вручную оформляются проводки следующего вида:

| Д | К | Описание | Сумма, тыс. руб. | Документ |

| 20 | 02 | Амортизация | 125 | Бухгалтерская справка |

| 20 | 70 | Зарплата | 930 | |

| 26 | 70 | Выплаты руководству | 330 | |

| 20 | 60 | Оплата поставщику электричества | 35 | Накладная |

При отражении выручки структура выглядит так:

| Д | К | Операция | Сум., т. р. | Документ |

| 62 | 90.1 | Выручка | 1062 | Накладная, акт реализации |

| 90 | 68 | Налог на добавленную стоимость | 162 | Счет-фактура |

| 90.2 | 41 | Себестоимость продукции | 350 | Накладная |

Шаг 2. Определение производственных издержек

В данном случае допускается использование одного из двух методов:

Классическое списание затрат — предусматривает опциональное применение дебита и кредита 40 по учетным ценам.

Директ-костинг исключает общехозяйственные издержки из итоговой структуры, списывая их на выручку организации.

Выбор методики зависит от самостоятельного решения предприятия, и закрепляется в базовых правилах.

Рассмотрим, как закрывать счета себестоимости в бухгалтерском учете, исходя из данных приведенного ранее примера. В рамках традиционного способа, проводки, отражающие закрытие затратных статей путем фактического их списания на прямые расходы, выглядят следующим образом:

| Д | К | Операция | Сум., тыс. руб. | Документ |

| 20 | 26 | Производственные затраты | 330 | Б/с |

| 90.2 | 20 | Закрытие на себестоимость (330+125+930+35) | 1420 |

При списании через директ-костинг:

| Д | К | Затраты | Сумма, т. р. | Документ |

| 90.8 | 26 | Общехозяйственные | 330 | Б/с |

| 90.2 | 20 | Производственные (125+930+35) | 1090 |

Закрытие 90 счета:

| Д | К | Описание | Сум., тыс. руб. | Документ |

| 90.9 | 90.2 | Расходы (1420+1090+350+162) | 3022 | Б/с |

| 90.1 | 90.9 | Поступления | 1 062 |

Шаг 3. Определение финансового результата

Итоговая оценка в отчетном периоде предусматривает сопоставление значений оборота по продажному и доходно-расходному счетам (90 и 91 соответственно), а также последующий перенос остатка на Прибыли и убытки (сч. 99).

Результирующий показатель формируется на основе:

Итогов основной и сопутствующей деятельности.

Затрат, связанных с чрезвычайными ситуациями.

Активно-пассивная специфика статьи обуславливает тот факт, что она корреспондирует сразу с несколькими счетами:

90 — при определении базового финансового результата;

91 — для формирования итогов по прочей активности;

68 — при начислении налога на прибыль.

В случае с отчетностью по затратам ЧС осуществляется сопоставление с учетными разделами, применяемыми для отражения денежных активов, материальных ценностей, взаиморасчетов с сотрудниками и т. д.

Закрытие проводок по счетам 90, 91, 99 в конце месяца

В рамках субсчетов первых двух указанных статей, относящихся как к активной, так и к пассивной категории, к окончанию периода накапливается результирующий показатель, выступающий следствием хозяйственной деятельности организации.

Для расчета итога применяется методика сравнения оборотов по дебету и кредиту — в ситуациях, когда первое значение оказывается выше второго, для отражения используется К90.9, поскольку на момент завершения на счете 90 не должно быть остатков. Возвращаясь к приведенному примеру, для оформления использовалась бы следующая структура:

| Д | К | Описание | Сумма, т. р. | Документ |

| 99 | 90.9 | Отражение убытка (3022—1062) | 1 960 | Бухгалтерская справка |

Схожим образом рассчитываются и результаты по 91. После этого остатки по обеим статьям должны быть отражены на счете 99, используемом для демонстрации накопительного итога, и подлежащем ежегодному закрытию, которое осуществляется в последний день отчетного временного интервала.

| Д | К | Операция |

| 90.9 | 99 | Прибыль осн. |

| 99 | 90.9 | Убыток осн. |

| 91.9 | 99 | Прибыль проч. |

| 99 | 91.9 | Убыток проч. |

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Работа с затратными статьями

В рамках программного продукта 1С: Бухгалтерия стандартная обработка, предназначенная для выполнения рассматриваемой процедуры, помещена в раздел «Операции», и объединяет сразу несколько последовательно реализуемых алгоритмов. Итогом запуска становится финансовый показатель, сформировавшийся в результате работы предприятия. При этом в рамках третьего блока цикла содержится комплекс интегрированных регламентов, определяющих, какие счета бухгалтерского учета затрат закрываются ежемесячно.

Оформление сч. 20 «Основное производство»

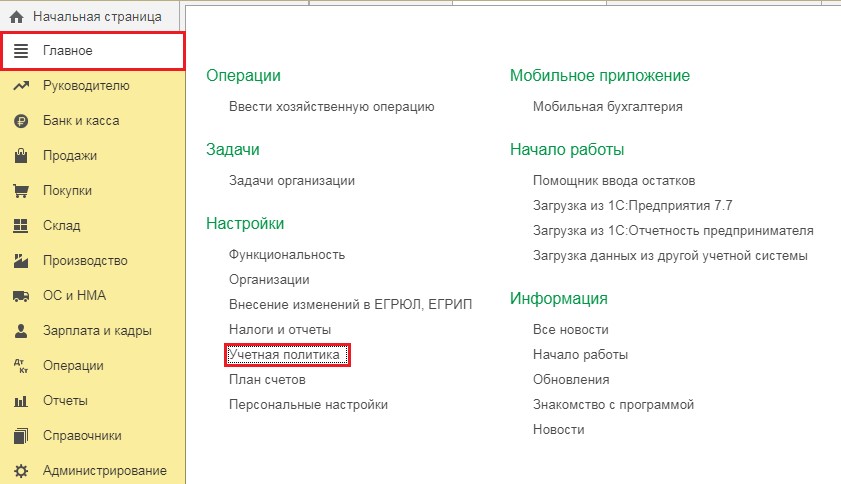

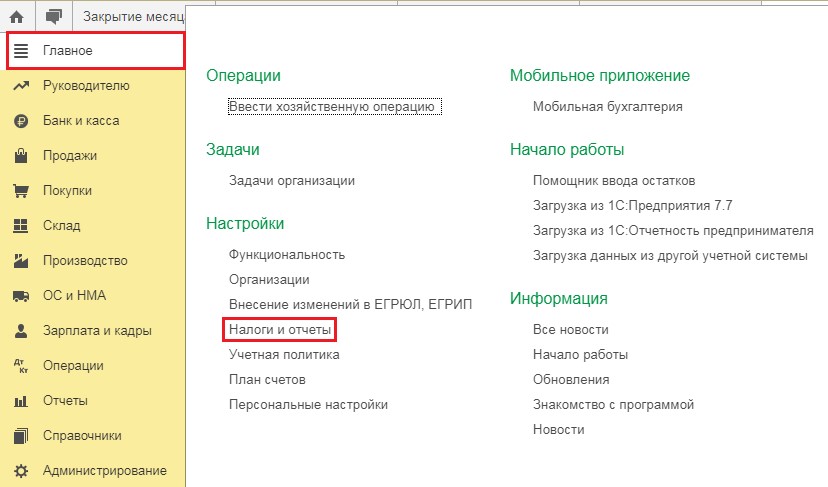

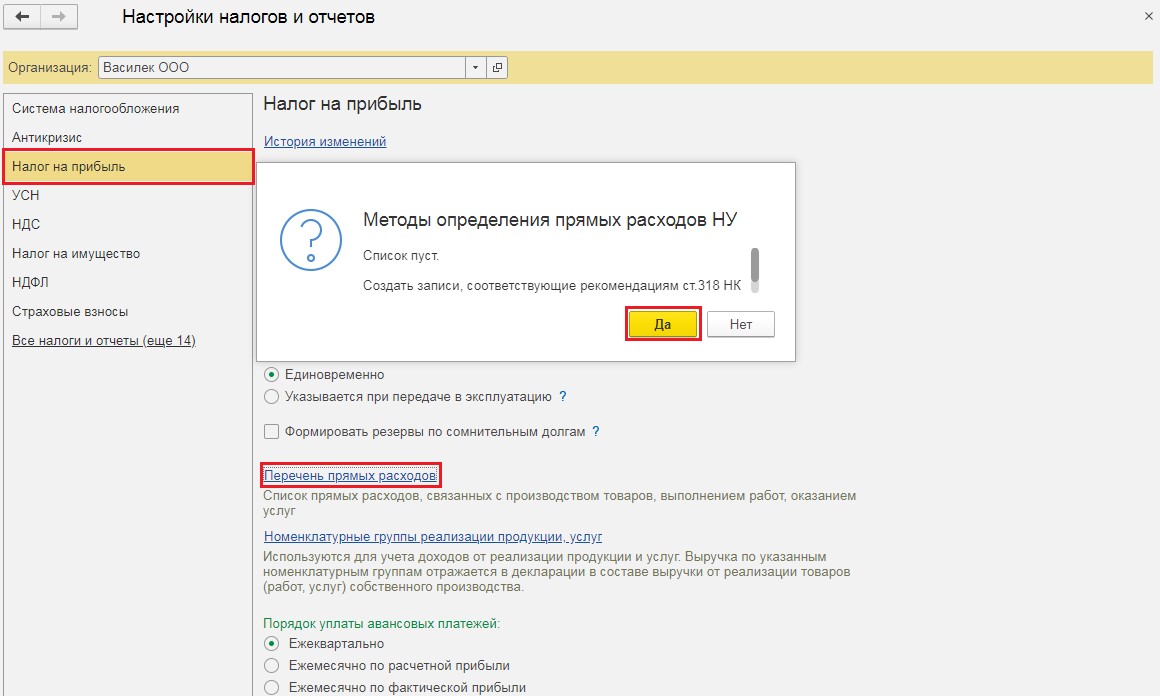

При наличии определенных факторов, таких как отсутствие реализационной выручки или незавершенность производственных процессов, нормальным считается оставление в незакрытом виде данной статьи перед завершением месяца. В случаях, когда операция все же реализуется, она может корреспондировать как с 90.02 и 90.08 (при профиле, ориентированном на оказание услуг), так и с 43 (если осуществляется выпуск товаров, в итоге отражаемый на 90.02 после их фактической реализации). Распределение напрямую зависит от настроек, установленных для списка прямых расходов компании (раздел «Главное», пункт «Налоги и отчеты»).

Стоит отметить, что в рамках законодательных положений, закрепленных в Налоговом кодексе, отсутствует точный расходный реестр, который был бы универсальным для любой организации. При первом нажатии ссылки система автоматически предлагает заполнить указанный раздел в соответствии с регламентом, определенным в ст. 318 НК. Выполнив нужные действия, следует повторно проверить, какие счета должны закрыться при закрытии месяца по затратам (прямые — 90.02, косвенные — 90.08), и в случае необходимости внести актуальные корректировки.

Оформление сч. 26 «Общехозяйственные расходы»

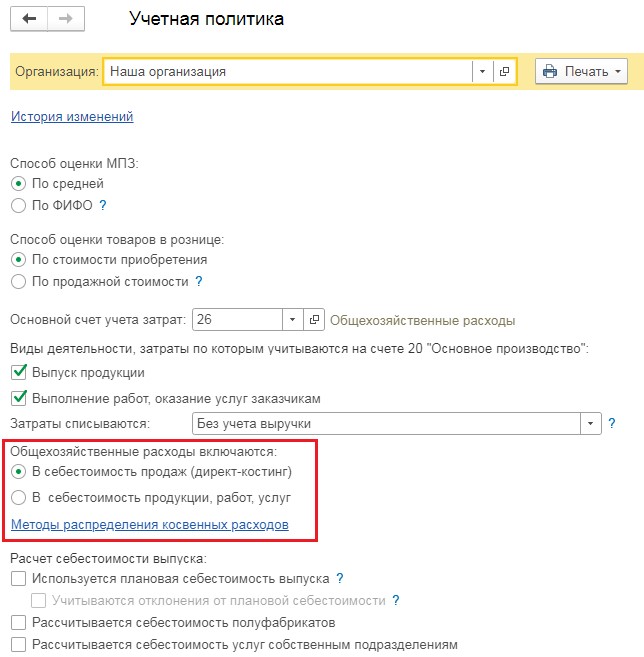

Статья применяется для отражения трат предприятия, фактически не связанных с производственными процессами, и возникающих в связи с осуществлением административной и управленческой деятельности. То есть, в данном случае речь идет об арендной плате, амортизации офисного оборудования, зарплате сотрудников бухгалтерии, и т. д. При этом обязательным условием выступает соблюдение принципа, при котором по итогам периода затраты относятся на финансовые результаты, а конечное сальдо становится нулевым.

Для закрытия 26 счета, в бухучете применяется уже упомянутый метод директ-костинга (включение в себестоимость продаж по сч. 90). Также допускается разнесение по 20, 23 и 29 статьям, то есть фактическая интеграция в структуру первичной стоимости изготовленных товаров, выполненных работ или оказанных услуг.

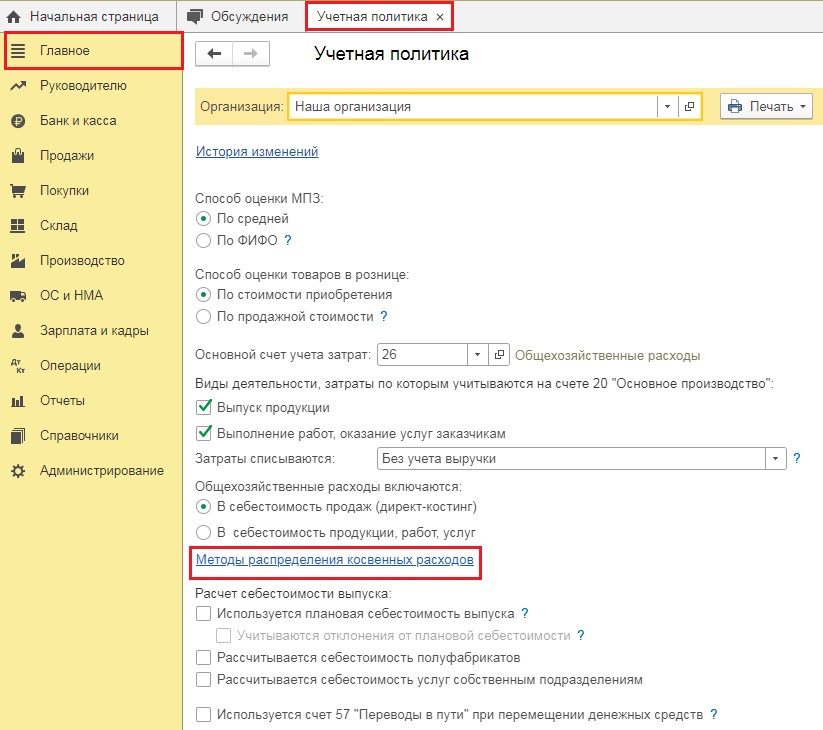

Настройка способа в программном продукте размещена в разделе «Главное», пункт «Учетная политика». Для предприятий, предпочитающих не использовать подход, соответствующий концепции директ-костинга, в процессе установки обязательным условием является переход по ссылке «Методов распределения» с указанием, что косвенные расходы должны быть отнесены к производственной категории.

Чтобы понять специфику отражения по 26 счету в рамках налогового учета, достаточно воспользоваться колонкой «Виды», доступной в справочном разделе «Статьи затрат». Так, к примеру, если для одного из видов стоит отметка о невключении в общую структуру, в декларации по налогу на прибыль он также не будет отражен. При этом затратные категории, относящиеся к типу «Страховые взносы», указываются в стр. 041 второго приложения Листа 02, а «Материальные» позиции увеличивают итоговое суммовое значение стр. 040.

Закрытие сч. 44 «Расходы на продажу»

В данном случае речь идет о затратах, так или иначе связанных с реализацией продукта. К их числу можно отнести оплату аренды коммерческих площадей, рекламные инвестиции, зарплату менеджеров, и т. д. Конфигурация «1С: Бухгалтерия» предусматривает автоматическую проводку на 90.07, то есть определение в качестве коммерческих издержек.

Программный продукт настроен по умолчанию, и не требует дополнительной настройки со стороны пользователя, однако в конце периода может оказаться, что после выполнения цикла на счете сохранился остаток. Подобные ситуации связаны с наличием нормируемых трат — как правило, представительского, транспортного или рекламного характера.

Закрытие сч. 25 «Общепроизводственные расходы»

При рассмотрении специфики 26 счета уже упоминалось, что он может либо распределяться, либо полностью списываться по 90.08. В свою очередь, статья затрат, применяемая для дифференциации убытков, связанных с обслуживанием основных и вспомогательных производственных ресурсов, предусматривает только лишь распределение, порядок которого определяется исходя из критериев политики бухгалтерского учета. Как правило, ее использование обуславливается масштабами структуры предприятия, то есть количеством подразделений и бизнес-процессов.

Рассмотрим наглядный пример разнесения затрат, актуальный для 25 счета. Допустим, что операционная деятельность организации в отчетном периоде привела к образованию следующих видов расходов:

Зарплата персонала — 100 тысяч рублей.

Арендная плата за использование помещения производства — 150 тыс.

Амортизационные начисления по оборудованию — 50 т. р.

Таким образом, суммарные общепроизводственные траты составляют 200 000 руб. В ситуации, когда предприятие выбрало учетную политику, согласно которой распределение осуществляется по подразделениям напрямую, применяются фактические показатели каждого из них. Если у отдела №1 затраты составили 75, а у №2 — 90, то есть совокупная сумма составляет 165 тыс. руб., применяется метод расчета пропорционального соотношения. В первом случае получается 75/165х100=45%, следовательно, на долю второго приходится 55%. Исходя из этого, остается только разнести общую расходную величину, которая составит 90 (200*45%) и 110 (200*55%) тысяч рублей соответственно.

Заключение

Взаимодействие с программным продуктом 1С на практике оказывается не столь сложным, как может показаться на первый взгляд. Понимая, что значит «закрыть счет» в бухучете, распределить суммы с итоговым перемещением сначала на 90 и 91, а затем и на 99 статью, не составит особого труда. Дополнительно упростить учетные процедуры, а также избежать технических ошибок, связанных с отражением показателей, позволяют комплексные мобильные решения, предлагаемые компанией «Клеверенс». Оптимизация производственных бизнес-процессов повышает эффективность управления предприятием, и способствует дальнейшему развитию в выбранном направлении.

Советы по закрытию месяца в Бухгалтерии предприятия 2.0

В этой статье мы c Вами уделим особое внимание подготовке к закрытию месяца, непосредственно самой процедуре закрытия, рассмотрим наиболее часто встречаемые ошибки и пути их решения, а также, познакомимся с разнообразными сервисами и отчетами, предоставляемыми программой «1С: Бухгалтерия предприятия 8», редакции 2.0.

Проведение инвентаризации

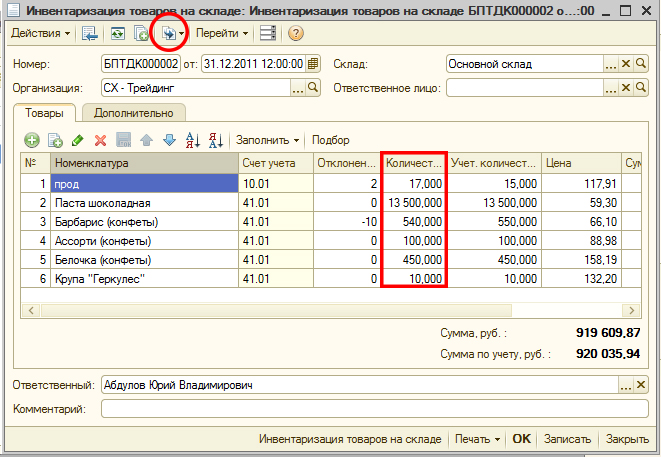

Было бы не лишним в конце года, а иногда и месяца (зависит от нашей учетной политики и специфики деятельности организации), провести инвентаризацию, чтобы уже наверняка знать, что же у нас будет в остатках на начало нового года.

Обратим внимание, что документ инвентаризация товаров на складе, проводит инвентаризацию отдельно по каждому складу. И если в нашей организации несколько складов, то и документов инвентаризации должно быть несколько, соответственно количеству складов.

Колонка учетное количество заполняется по остаткам по данным бухгалтерского учета, т.е. показывает то количество, которое у нас осталось после отражения операций документами системы. В колонке фактическое количество, мы можем проставить то количество каждой номенклатуры, которое имеется в физическом наличии на складах.

На основании документа инвентаризация, могут быть введены документы оприходование товаров, если фактическое количество номенклатуры превышает учетное. Документ оприходования будет сформирован автоматические на количество превышения. Все излишки будут отнесены на счет прочих доходов.

Также на основании документа инвентаризация, может быть введен документ списание товаров, документ также заполниться автоматически при превышении учетного количества над фактическим. Вся недостача будет отнесена на счет 94 «недостачи и потери ценностей».

Экспресс-анализ

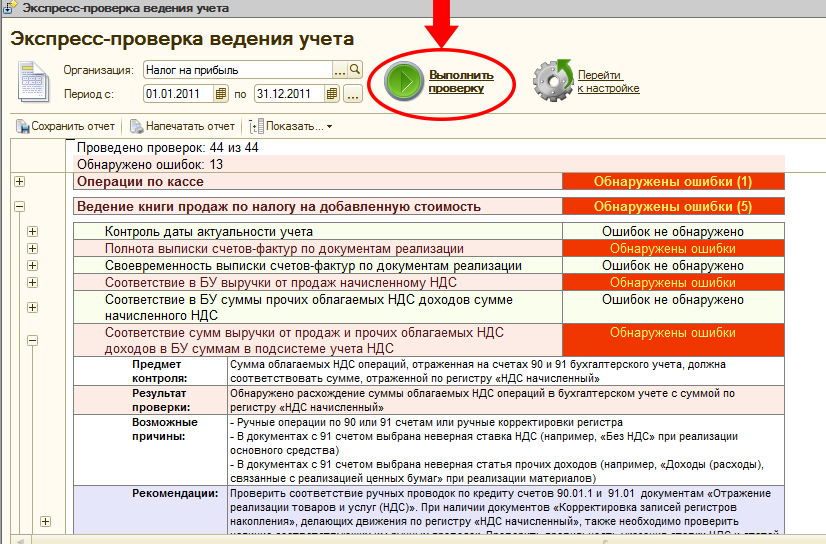

Для этих целей, программа 1С предлагает нам воспользоваться экспресс проверкой ведения учета («Отчеты – Экспресс проверка ведения учета»).

Открыв наш помощник, необходимо выбрать организацию, период, которым будет являться календарный год. По кнопке выполнить проверку, программа начнет проверять учет по 4 разделам:

- Положения учетной политики

Операции по кассе

Введение книги продаж

Введение книги покупок

Если в учете по какому-нибудь разделу будут найдены ошибки, то программа напротив наименования раздела высветит количество ошибок. Развернув каждый раздел, можно подробно посмотреть в каком пункте была допущена ошибка, в дополнение к этому, можно раскрыть сообщение об ошибке еще подробнее, и программа сама посоветует в какой области искать ошибку, возможные пути устранения, также программа может сослаться на конкретный документ, в котором возможно есть ошибка.

Переходят от ошибки к ошибке, исправим все неточности нашего учета. Получив отчет, в котором уже нет ошибок, можно переходит к следующему этапу проверок.

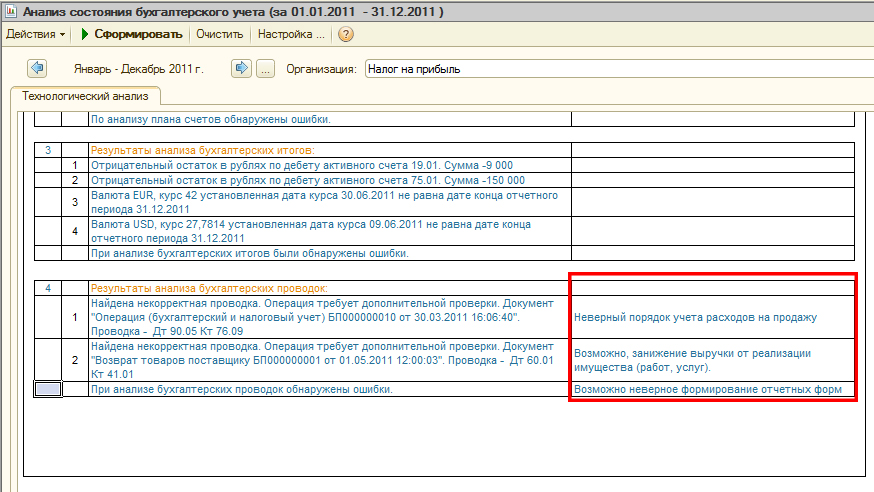

Анализ состояния бухгалтерского учета

Отчет предназначен для: анализа плана счетов в части состава счетов (субсчетов) и структуры аналитического учета с целью выявления возможных ошибок формирования отчетности;

- выявления технических бухгалтерских ошибок.

Основная цель отчета — помочь выявить ошибки, которые влияют на формирование бухгалтерской отчетности. Ошибки, которые будут обнаружены отчетом, требуют проверки бухгалтерской службой предприятия. В некоторых случаях отчет выдает развернутое описание ситуации.

Перед формированием отчета, необходимо выбрать организацию, по которой будет производиться анализ.

Технологический анализ бухгалтерского учета включает в себя 4 этапа.

1. Анализ рабочего плана счетов

Этот раздел анализирует состояние рабочего плана счетов. Программа сравнивает рабочий план счетов с эталонным планом счетов, рекомендованным фирмой «1С». В случае, если требуемый счет не найдет в плане счетов, у счета изменен признак активности, будут выдаваться предупреждения. Также проверяется структура аналитического учета на счетах, задействованных в алгоритмах составления форм регламентированной отчетности.

2. Анализ счетов, подлежащих закрытию в конце отчетного периода.

Анализируются бухгалтерские итоги на конец отчетного периода. Если счета, подлежащие закрытию на конец отчетного периода, имеют сальдовые остатки, выдается информация о таких счетах.

3. Анализ бухгалтерских итогов.

В процессе выполнения анализа в этом разделе выявляются:

- ошибочные остатки на бухгалтерских счетах (выделяются красным);

- ошибки ведения количественного учета (отсутствие сальдо по количеству или по сумме у соответствующих счетов);

- ошибки переоценки валютных средств на конец отчетного периода (для корректной работы данного раздела, необходимо установить курс валют на конец отчетного периода).

4. Анализ бухгалтерских проводок.

Данные раздел выводит «подозрительные» проводки. Имеющиеся проводки в бухгалтерском регистре проверяются с базой недопустимых проводок. Если недопустимая проводка будет обнаружена — программа выдаст строку с ошибкой, где будет указана, какая корреспонденция вызвала подозрение и краткий комментарий по характеризованию бухгалтерской операции.

Для удобства, в верхней панели формы расположена кнопка «Все проводки», нажав на которую, можно перейти перейдете в журнал проводок бухгалтерского учета. Также, в случае наличии ошибок в каком-либо разделе отчета, дважды щелкнув мышкой по строке с ошибкой, можно вызвать карточку счета или форму операции с ошибочной проводкой.

Распечатать отчет можно стандартными средствами, выбрав в меню «Файл» пункт «Печать».

Убедившись, что во всех разделах отчета нет ошибок, можно переходить к закрытию месяца. Как нам уже всем известно, процедура «Закрытия месяца» является одной из самых сложных и ответственных в работе каждого бухгалтера.

И для того, чтобы облегчить Вам проведение этой операции, мы поделимся с Вами нашим опытом, и дадим несколько рекомендаций по исправлению возможных ошибок.

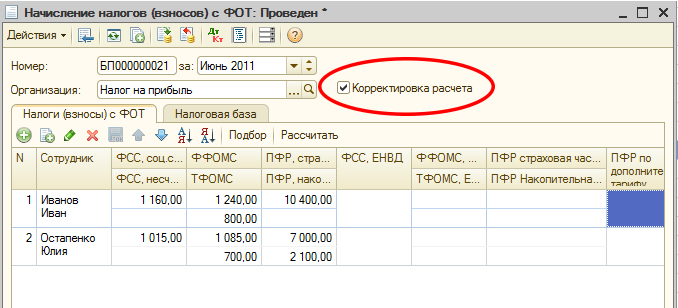

Начисление налогов (взносов) с ФОТ

Но не следует забывать снимать установленный флажок корректировка расчета, поскольку если вдруг мы решим что-то переначислить в заработной плате, то при перепроведении документа начисления налогов с ФОТ данные не обновятся и не изменятся. И как следствие в нашем учете появится ситуация когда база для начисления налогов будет одна – ту которую сформирует документ начисление заработной платы, а сумма налогов будет посчитана с другой – той, которая закреплена документом Начисление налогов, и поскольку на нем стоит корректировка, то данные в нем не обновляются.

Закрытие счета 97 «Расходы будущих периодов»

Расчет долей списания косвенных расходов

Закрытие 20х счетов

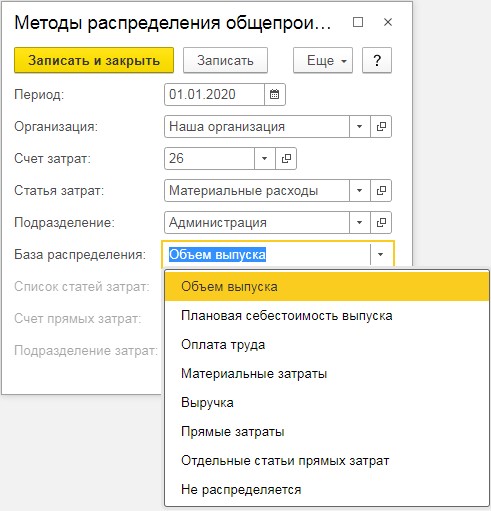

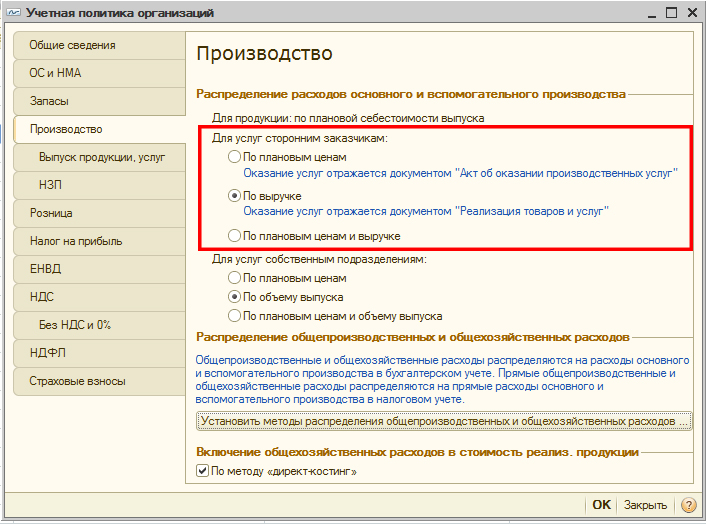

При закрытии 26 счета организации необходимо определить в первую очередь, на какой счет он будет закрываться, тут вариантов не так уж много, либо он закроется на 20, либо на 90. Если в организации установлено, что 26 счет закрывается на 20, то для осуществления данной операции необходимо установить методы распределения «Общепроизводственных расходов», это можно сделать в учетной политике на закладке «Производство». Нажав по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов», мы можем перейти к правилам описания их закрытия. В данном регистре необходимо отразить, как минимум следующие сведения: указать дату, выбрать организацию, указать счет затрат, и обязательно выбрать базу распределения. Остальные поля можно оставить незаполненными, и тогда настроенные правила будут распространяться на все подразделения и статьи затрат. Особое внимание следует уделить выбору базы распределения, так как именно от этого будет зависеть правильность закрытия счета. Для выбора предоставлены следующие базы распределения: выручка, объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, прямые затраты, отдельные статьи затрат, либо выбрать способ «не распределяются», чтобы производить закрытие счета вручную.

Нельзя забывать, что если выбрана та или иная база, она должна реально присутствовать, например, если выбрана база оплата труда, то это значит, что на 20й счет должна быть начислена заработная плата, или например, если выбрана база объем выпуска, то обязательно должен быть документ «Отчет производства за смену» в котором будет указан хоть какой-то объем выпуска. Аналогичным образом, будут работать и другие базы распределения. Таким образом, если вдруг после закрытия месяца остался незакрытым 26 счет, необходимо проверить, а была ли за данный месяц требуемая база распределения.

Если же в нашей организации используется метод директ-костинг, то есть 26 счет должен закрываться на 90.8 «Управленческие расходы», то для правильно работы программы следует обратить внимание на следующие моменты: Необходимо в учетной политике на закладке «Производство» поставить соответствующую галочку, а также обязательно убедиться в том, что в «Методах распределения общепроизводственных и общехозяйственных расходов» нет строк по 26 счету. А в противном случае в программе возникнет конфликт порядка закрытия счета, т.к. установленные методы распределения расходов говорят о том, что счет должен закрыться на 20й, а галочка директ-костинг – что на 90.8. Еще необходимо проконтролировать, при использовании метода директ-костинг, что в учетной политики на закладке «Налог на прибыль» нажав по кнопке «Указать перечень прямых расходов», требуется убедиться, что в перечне прямых расходов отсутствует счет 26, так как включение счета в данный перечень говорит о том, что все расходы по нему являются, прямыми, что некорректно с точки зрения метода директ-костинг, так как при его использовании считается, что данные расходы считаются косвенными, и признаются в качестве расходов текущего периода для целей учета по налогу на прибыль.

Подведем итог, что при использовании метода директ-костинг необходимо только наличие данной галочки в учетной политики, и отсутствие 26 счета в методах распределения общепроизводственных расходов и перечне прямых расходов организации. При выполнении данных условий 26 счет без проблем закроется на 90.8.

Теперь рассмотрим, с какими проблемами можно столкнуться, производя закрытие 20 счета.

Если организация занимается оказанием услуг, без производства продукции, то для закрытия 20 счета необходимо уточнить, какая база закрытия счета выбрана для оказания услуг. Эту информацию можно получить также из учетной политики на закладке производство.

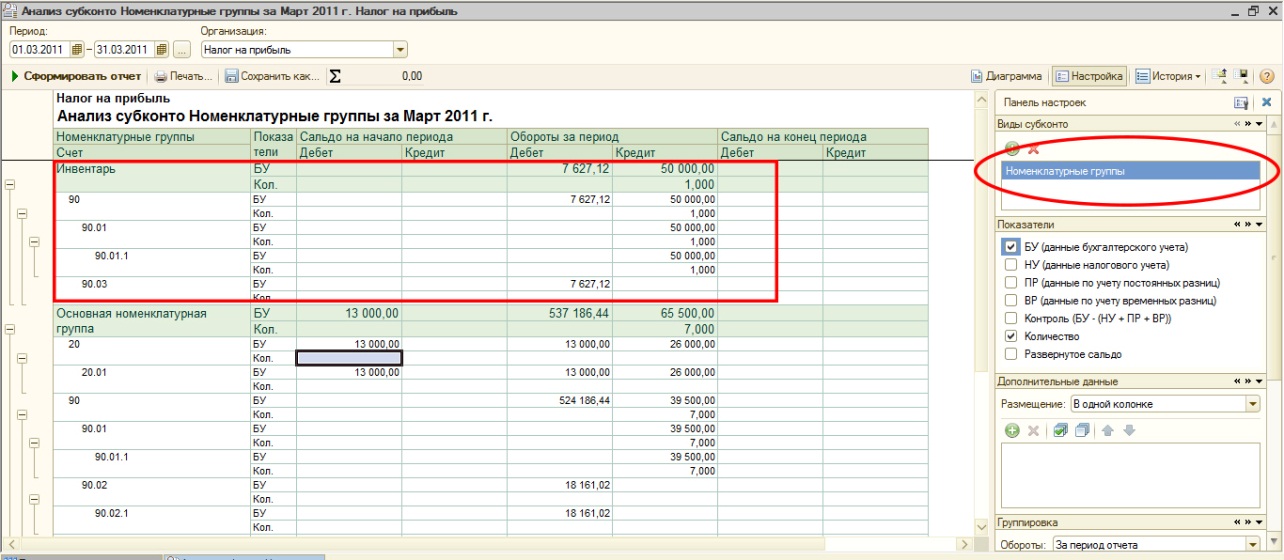

Здесь можно выбрать из предложенных трех вариантов. Руководствоваться для выбора необходимо следующим, нужно в первую очередь определиться, с помощью какого документа будет производиться реализация услуг, а именно выбрать, будет это документ «Реализация товаров и услуг», либо «Акт об оказании производственных услуг». В зависимости от сделанного выбора определяем, если используется документ «Реализация товаров и услуг», то следует выбрать способ по Выручке, а если выбран документ «Акт об оказании производственных услуг», то – По плановым ценам. Если выбран способ по выручке, а 20 счет закрылся не полностью, то имеет смысл проверить наличие выручки по всем номенклатурным группам, так как есть возможность, что выручка присутствовала, но скажем не по все группам, это можно проверить с помощью отчета «Анализ субконто», с выбором в качестве субконто – Номенклатурные группы.

В отчете нужно проверить, по всем ли номенклатурным группам присутствует оборот по 90му счету, и есть ли затраты по 20му счету, которые не попали ни на одну номенклатурную группу, и теперь в отчете отражены с пустой аналитикой. Если такие строки в отчете есть, то необходимо зайти в документы, и проставить данную аналитику.

Если организация занимается выпуском продукции, то для закрытия 20го счета необходимо, чтобы для каждой номенклатурной группы был отражен выпуск продукции, то есть введен документ «Отчет производства за смену». Так как именно этот документ создаст базу для закрытия 20го счета при условии ведения производственной деятельности.

Подведем итоги, если при закрытии месяца, остались, не выполнены операции по закрытию счетов 20, то следует внимательно прочитать сообщения об ошибках, так как они содержат пояснения о том, в результате каких действий могли быть допущены ошибки, и советы по их исправлению.

Закрытие 90х счетов

Если вдруг 90й счет не закрылся автоматически, в первую очередь стоит проверить, не было ли операций введенных вручную. В чем сложность операций вручную — в том, что в них может быть не указана требуемая аналитика, и соответственно программа не понимает, что нужно делать с «зависшими» суммами. Такую ошибку можно исправить, сформировав карточку по 90у счету, в которой можно проследить заполнение всей требуемой аналитики, если необходимая аналитика будет не заполнена, то в карточке по столбцу «Аналитика» будет знак «», тогда следует войти в данную операцию и просто ее доставить.

Также при использовании ручных операций следует внимательно отнестись к формированию самой проводки, а именно если проводка будет составлена некорректно, например: использовался Дебет 90.01, либо наоборот использовался Кредит 90.02, то программа расценить данную корреспонденцию некорректной и соответственно закрытия 90х счетов не произойдет.

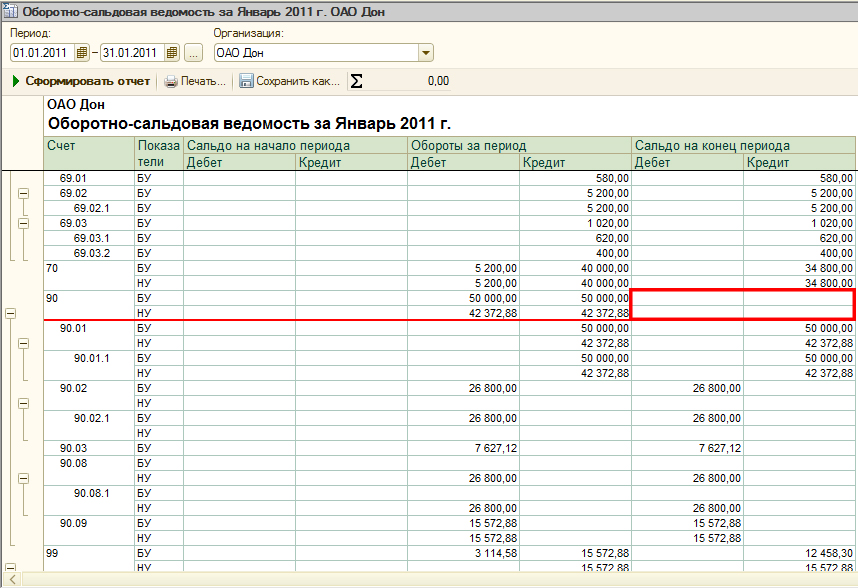

Также, если после закрытия месяца на 90м счете все же остались суммы, а вся аналитика указана, верно, требуется проверить, не произошло ли за двоение регламентной операции по закрытию 90х счетов. Это можно проверить, открыв журнал регламентных операций. В нем, требуется убедиться, что за текущий месяц регламентных операций с видом «Закрытие 90, 91» всего одна. Если их оказалось больше, то лучше всего удалить обе операции и закрыть месяц заново.Не следует забывать, что в течение года происходит закрытие общего 90 и 91 счета, а суммы по субсчетам остаются на конец месяца, и закроются в конце года при выполнении операции по реформации баланса, а финансовый результат за месяц рассчитывается с использованием субсчета 9. Так что если после закрытия месяца на счете 90.01.1 у вас осталась сумма, то это не означает, что 90 счет не закрылся, правильность закрытия можно проверить, сформировав общую оборотно сальдовую ведомость, как представлено на рисунке.

После успешного выполнения закрытия месяца можно всегда сформировать справки-расчеты и еще раз проверить правильность полученных результатов. И наконец, полностью убедившись в получившихся цифрах, можно переходить к следующему этапу проверки.

Анализ состояния налогового учета

Общая система налогообложения

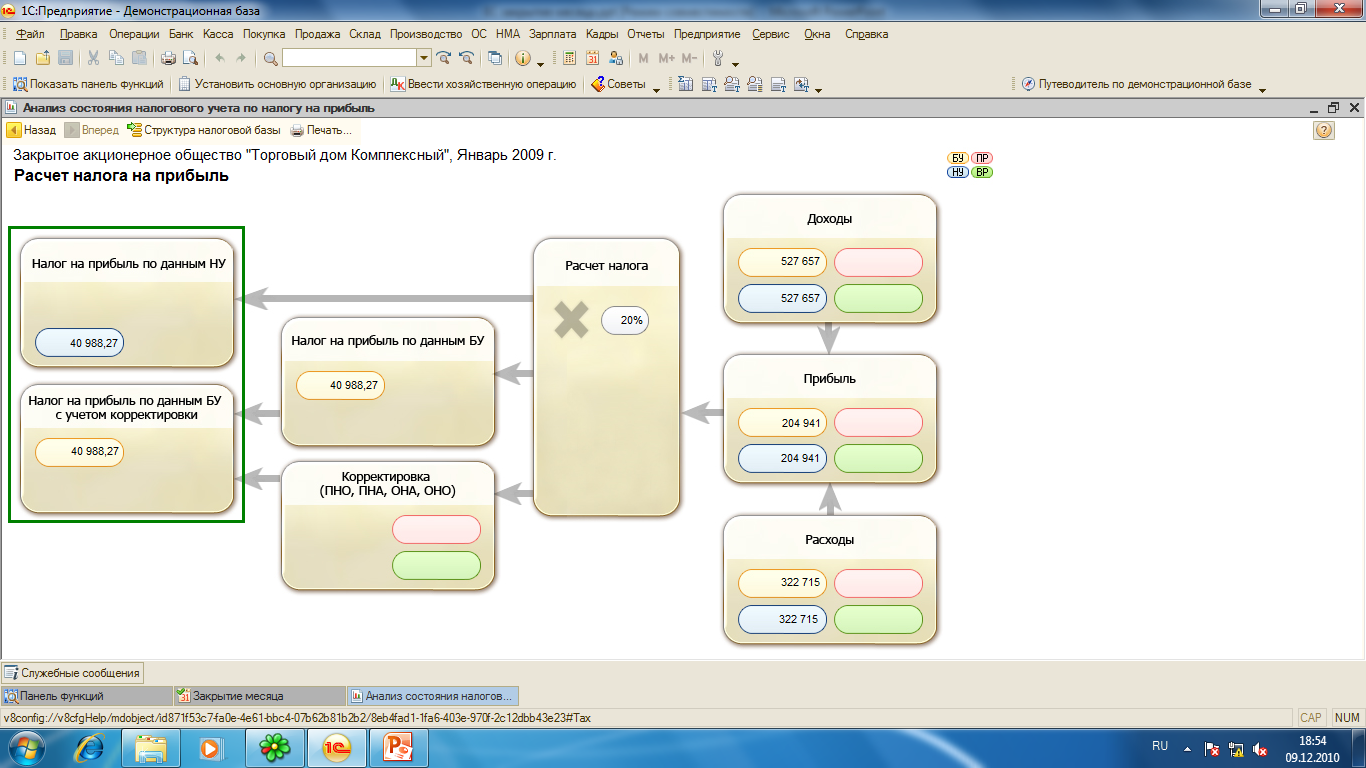

Рассмотрим обработку по данным налога на прибыль («Отчеты – Анализ состояния налогового учета по налогу на прибыль»).

В отчете также выбирается организация и период, а после этого, можно нажатием мыши на каждый фрагмент, расшифровать цифры более детально.

Блоки иллюстрируют стоимость активов, обязательств, доходов и расходов организации по данным:

- бухгалтерского учета (желтый фон),

- налогового учета (голубой фон),

- учета постоянных разниц в оценке активов и обязательств (розовый фон),

- учета временных разниц в оценке активов и обязательств (зеленый фон).

Сигналом о наличии ошибки является запись показателей блоков без соблюдения соответствующего фона (желтый, голубой, розовый, зеленый). Например, на схеме «Косвенные расходы» в блоке «Косвенные расходы, не включенные в уменьшение прибыли» запись на коричневом фоне означает, что счета косвенных расходов закрыты неверно.

В случае если для показателей одного блока не выполняется правило «Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы«, то блок обводится рамкой красного цвета. Это сигнал наличия ошибок учета. Рекомендуется рассмотреть историю формирования показателей блока, выяснить причину невыполнения правила и устранить ее.

Каждую сумму можно детализировать вплоть до документа, которым она появилась.

Упрощенная система налогообложения

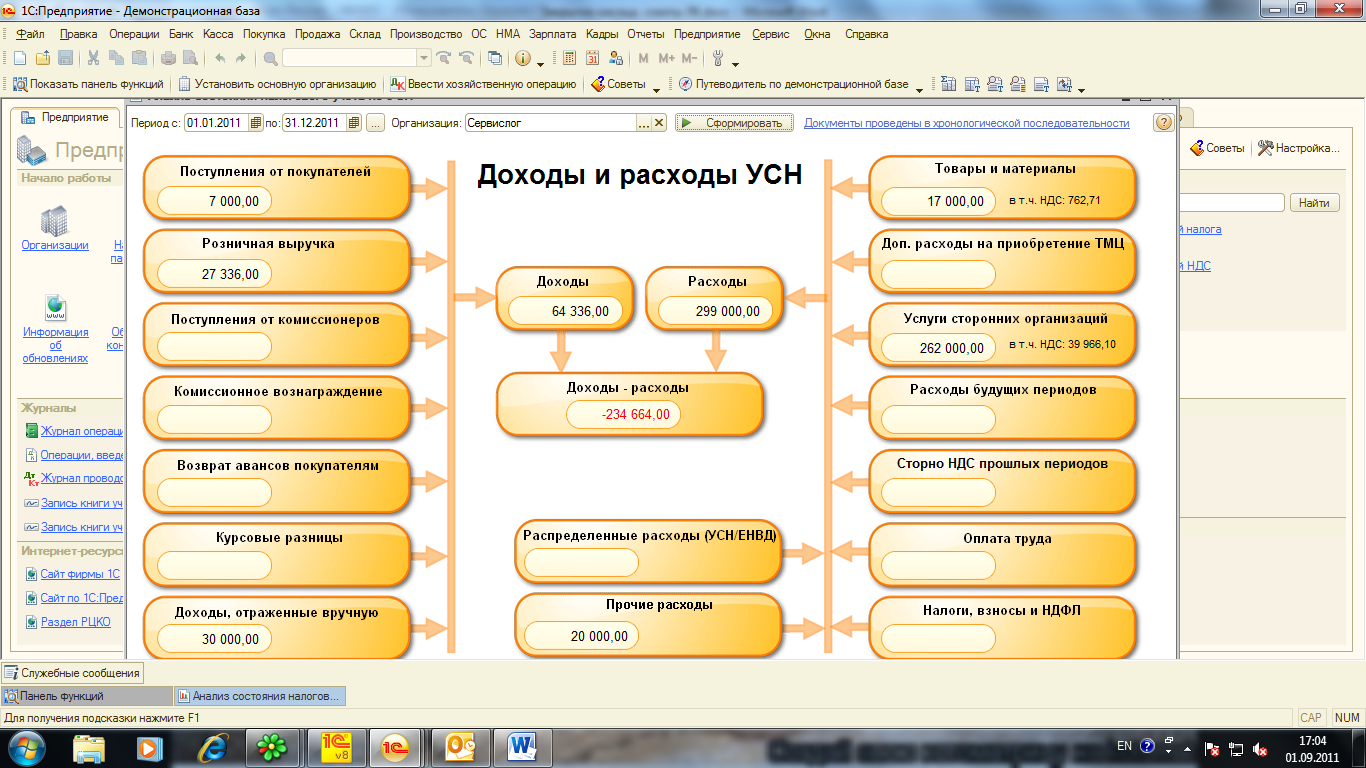

Если же у нас система налогообложения – Упрощенная, то для удобства анализа существует отчет « Анализ состояния налогового учета при УСН»

Отчет предназначен для анализа структуры доходов и расходов налогового учета по УСН

Отчет состоит из общей схемы налоговой базы и расшифровок отдельных блоков этой схемы.

Переход между отчетами разного уровня осуществляется по кнопке Назад и Структура налоговой базы. Его работа осуществляется аналогично анализу по налогу на прибыль. Все цифры также можно детализировать до документов, которые в свою очередь можно открыть и просмотреть

Ну что ж, вот мы с Вами воспользовались средствами проверки правильности учета за весь год, проанализировали все остатки и показатели, и убедились, что все у нас заполнено верно. Если же это было не так, то мы исправили все ошибки, еще раз перепроверили и наконец, остались убеждены, что все у нас правильно и хорошо. И теперь совершенно спокойно можно приступить к формированию отчетности.

Мы еще раз желаем Вам успешной подготовки отчетности, и искренне надеемся, что наши советы смогли Вам помочь и облегчить столь нелегкий процесс.

Откройте доступ к закрытой части «Клерка» с подпиской «Премиум». Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Успейте подписаться со скидкой 20% до 15.10.2021. Подробнее про «Премиум» тут.

Закрытие 90 и 91 счетов. Формирование финансового результата

Краткая «выжимка» из статьи.

Понимание смысла остатков и оборотов по 90, 91 и 99 счетам важно для того, чтобы разговаривать с бухгалтером на одном языке.

В течении месяца на субсчетах 90 и 91 счета отражаются отражается финансовый результат от продаж и других операций. По дебету субсчетов расходы (себестоимость проданной продукции, товаров, НДС, расходы на продажу, прочие расходы). По кредиту выручка.

В результате закрытия 90 и 91 счетов (в ходе закрытия месяца) сальдо по 90 и 91 счету должно стать равным нулю. Причем именно по «синтетическим» счетам 90 и 91. По субсчетам 90.01, 90.02, 90.03, 91.01, 91.02 и т.д. с сальдо ничего не случится, оно так «висеть» и останется. Более того, в следующих месяцах оно будет постоянно накапливаться. Это будет происходить в течении всего года, до выполнения регламентной процедуры «закрытия года» (реформации баланса).

90 и 91 счет закрываются при помощи проводки по специально предназначенным для этого субсчетам 90.09 и 91.09. Если у нас на 90 или 91 счете кредитовый остаток, то делается проводка по дебету 90.09 (91.09) в кредит 99 счета на сумму остатка. Если остаток дебетовый, то наоборот — с кредита 90.09 (91.09) в дебет 99.

Если организация является плательщиком налога на прибыль и применяет ПБУ 18/02, то в ходе регламентных процедур закрытия месяца рассчитывается налог на прибыль, который отражается по дебету определенных субсчетах 99 счета (субсчета могут отличаться, в зависимости от метода ведения ПБУ 18/02).

Если у организации убыток, рассчитывается условный доход по налогу на прибыль, который также отражается на определенных субсчетах 99 счета.

99 счет ведется только в бухгалтерском учете (БУ).

Смысл закрытия года (реформации баланса), чтобы закрылись все субсчета 90, 91 и 99 счета.

Для закрытия 90 счета нужно сделать проводки с субсчетов всех затратных счетов и счета выручки в субсчет 90.09. Если у нас остаток по кредиту 90.01 (выручка), то мы делаем проводку с дебета 90.01 в кредит 90.09 на сумму остатка. С счетами учета затрат наоборот — с кредита счета учета затрат в дебет 90.09.

91 счет закрывается по такому же принципу, что и 90.

99 счет закрывается следующим образом. Сначала делаются проводки в дебет 99.01 со счета 99.02.1 (налог на прибыль, рассчитанный с прибыли) и с 99.02.2 (20% с суммы убытка). А потом делается завершающая проводка с 99.01.1 на 84 счет.

Введение.

При изучении предметной области бухгалтерского учета начинающие программисты сталкиваются с планом счетов бухгалтерского учета и принципами формирования бухгалтерских проводок. Чтобы понимать бухгалтера и говорить с ним на одном языке, необходимо понимать, как факты хозяйственной деятельности организации отражаются с помощью бухгалтерских проводок. При этом есть достаточно простые для понимания бухгалтерские проводки. Например, поступление денежных средств на расчетный счет, или их списание не представляет каких либо сложностей для понимания, как сам факт хозяйственной деятельности, так и проводки с этим фактом связанные.

Однако есть фаты хозяйственной деятельности и, проводки, связанные с этими фактами, которые очень часто ставят в тупик, особенно начинающих программистов. Операции, связанные с 90 счетами, а особенно их закрытие, являются ярким примером данной ситуации. Умение понимать, какой смысл скрывается за тем или иным оборотом по 90 счету и его субсчетам, важно для понимания чего от тебя хочет бухгалтер, и для того чтобы решить вопрос, с которым он обращается. В частности, вопросы по 90 счетам часто возникают в отчетную компанию по налогу на прибыль. Часто бухгалтера считают прибыль по своим методикам, которые они использовали много лет. И всегда было все нормально, декларация по налогу на прибыль заполнялось верно. А тут вдруг цифры расходятся. В результате приходится вникать в их методику, и тут без знания принципов формирования проводок по 90 счетам никак.

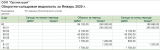

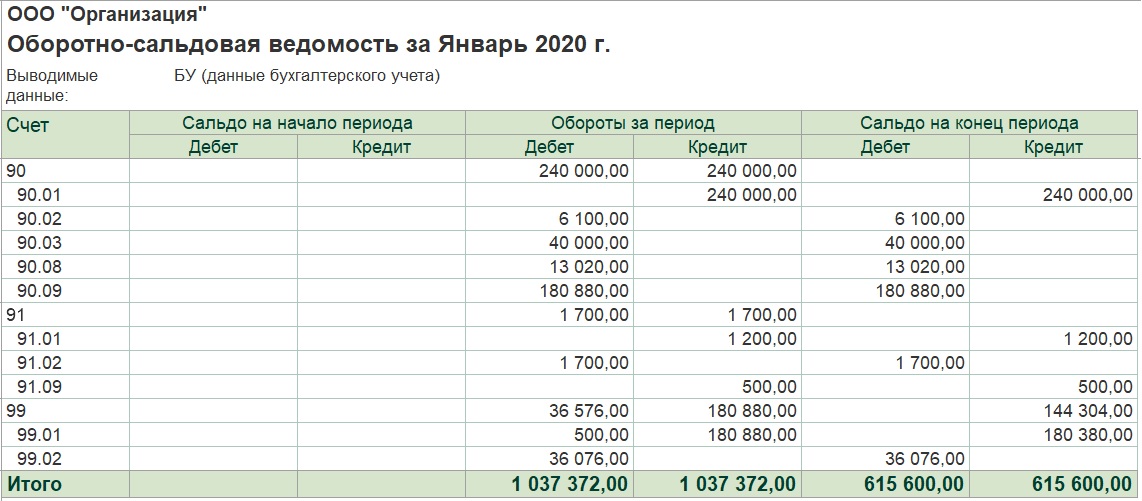

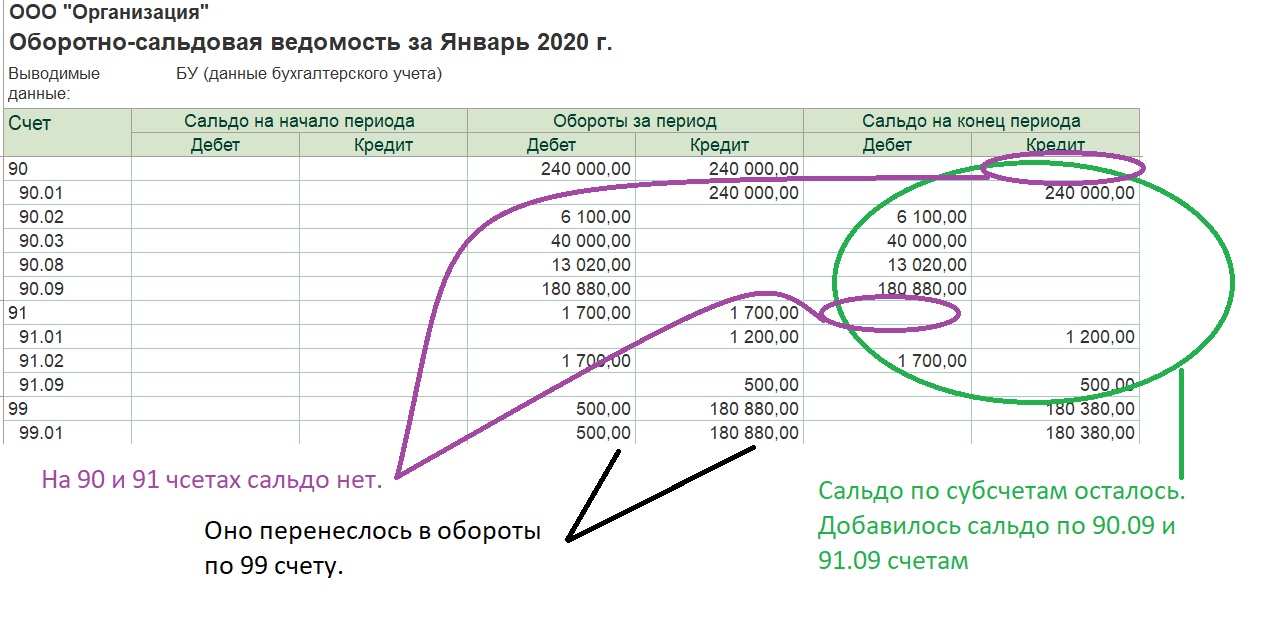

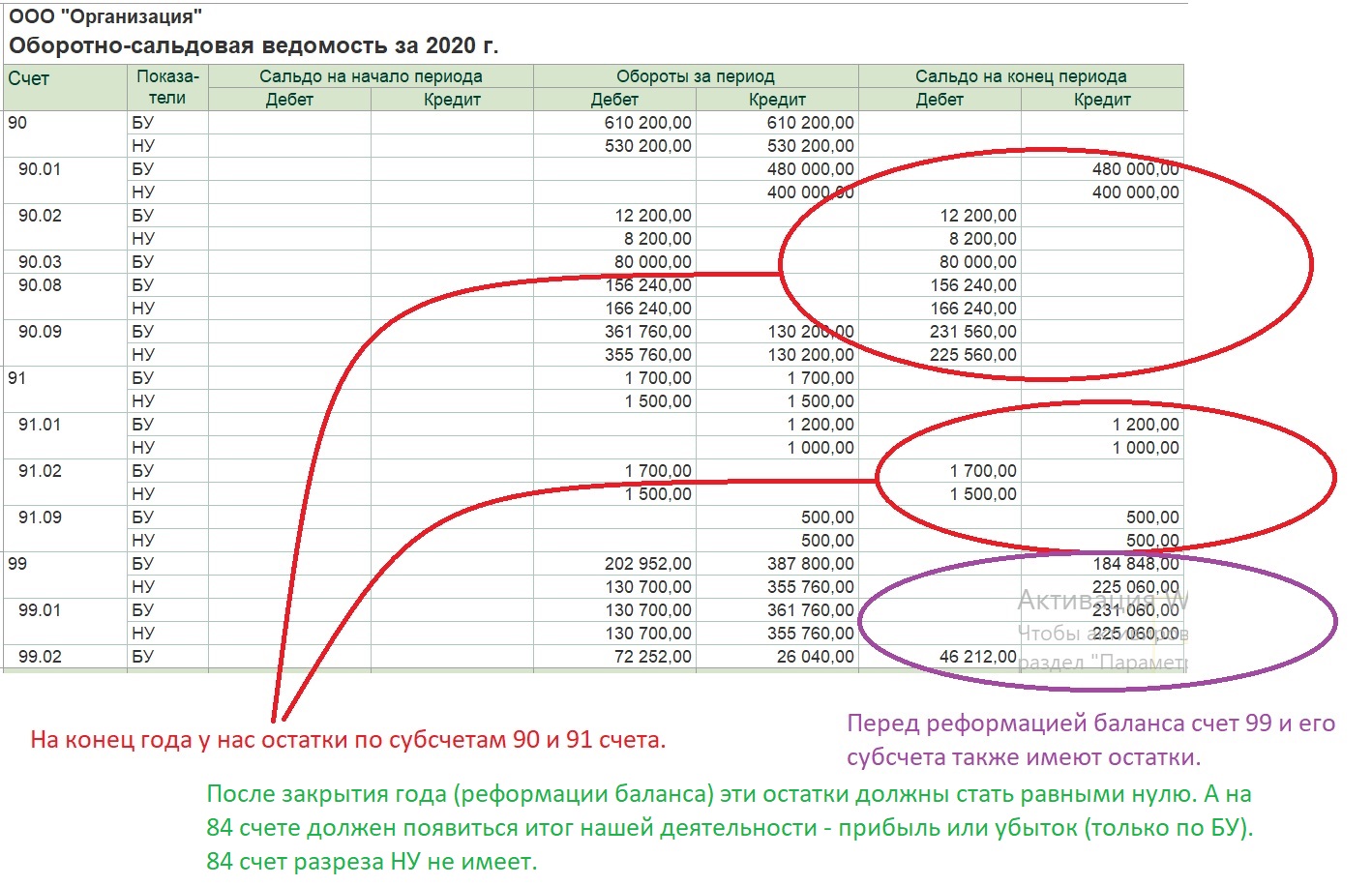

Взглянем на оборотно-сальдовую ведомость по 90 счетам организации, которая занимается производством и реализацией продукции:

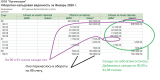

Выглядит устрашающе. Помимо синтетических 90, 91, 99 есть еще и субсчета первого и даже второго порядка. Субсчета второго порядка здесь предназначены для выделения деятельности по ЕНВД. (За исключением субсчетов второго порядка на счете 99.02, здесь те или иные счета используются в зависимости от того, каким методом ведется ПБУ 18/02.) В данном примере ЕНВД рассматривать не будем. Поменяем уровень группировки в отчета на «уровень 2», станет немного проще:

На скринах было представлено состояние счетов уже после выполнения январских процедур закрытия месяца. Именно после этого появились проводки по 99 счету.

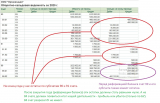

До выполнения регламентных операций по закрытию, оборотно-сальдовая ведомость будет содержать обороты только по 90 и 91 счету:

Заполнение 90 и 91 счета. Смысл остатков и оборотов.

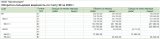

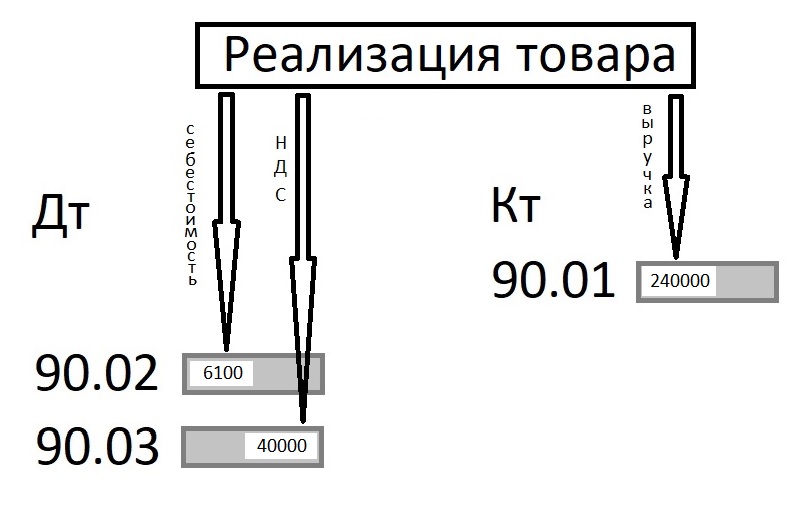

Прежде чем переходить к процедуре закрытия, рассмотрим, как эти обороты сформировались, и что за факты хозяйственной деятельности они отражают. Счет 90 называется продажи. Уже отсюда можно сделать вывод, проводки по нему будут сформированы при оформления факта продаж. Т.е. организация может закупать материалы, делать из них продукцию, начислять зарплату своим работникам, но все эти действия не повлекут движений по 90 счету. Лишь при реализации своей продукции мы получим обороты по 90 счетам. На самом деле, могут быть движения по некоторым субсчетам 90 счета не только при продаже, но об этом чуть позже. Реализация продукции сформирует нам следующую картину:

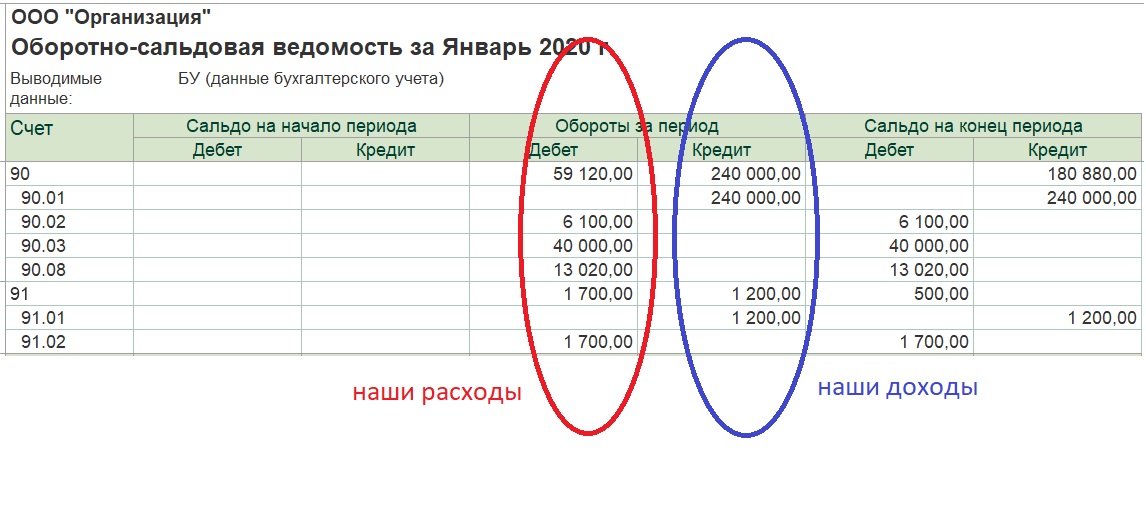

Мы видим, что себестоимость проданной продукции и НДС с продажи ушли в дебет 90 счета (на субсчета 90.02 и 90.03 соответственно), а выручка в кредит субсчета 90.01. Обычно мы привыкли к тому, что по дебету счетов отражается приход того, что на этом счете учитывается. Например, в дебет 50 или 51 счетов идет приход денежных средств, в дебет 10 и 43 счетов идет приход материалов и продукции. На 90 счетах все наоборот. Наши доходы (выручка по операциям продажи товаров, продукции, прочие доходы) отражается по кредиту 90 счетов, а наши расходы (себестоимость проданных товаров, продукции, НДС с реализации) отражаются по кредиту 90 счетов:

Что еще попадает в дебет 90 счета кроме себестоимости продукции (товаров) и НДС. Сюда еще попадают управленческие расходы, которые учитываются на 26 счете, и которые не включаются в себестоимость продукции. Эти расходы в течении месяца накапливаются на 26 счете, а затем при выполнении регламентной операции «Закрытия затратных счетов 20,23,25,26» эти расходы отправляются в дебет 90 счета на субсчет 90.08. На нашем скрине это сумма — 13020 руб. Не всегда 26 счет закрывается на 90.08. Все зависит от настроек учетной политики. Программа позволяет включить расходы накопленные на 26 счете в себестоимость продукции. В этом случае 26 счет распределится сначала на 20, затем при закрытии 20 счета, эти затраты войдут в себестоимость продукции (43 счет), а затем при продаже продукции они отправятся в дебет 90.02 счета, как часть себестоимости проданной продукции. Т.е. они также учтутся в составе наших расходов на 90 счете, но по более сложному пути, и не в том же месяце, когда возникли, а в том месяце, когда мы продадим нашу продукцию.

На 90 счете есть еще ряд субсчетов для учета наших затрат. Например субсчет 90.07, в дебет которого попадают затраты учитываемые на 44 счете при его закрытии. На 90 счете есть субсчета для учета акцизов и экспортных пошлин.

Как видим все сделано достаточно удобно. Взглянув на оборотно-сальдовую ведомость мы сразу увидим по оборотам на субсчетах 90 счета классификацию расходов, которые туда «пришли».

Теперь рассмотрим 91 счет. Он нужен для отражения информации по доходам и расходам, которые не относятся к нашей основной деятельности. Т.е. непосредственно не связанной с производством и реализацией. Принцип формирования оборотов на нем такой же, как и на 90 счете. Т.е. по дебету субсчета 91.02 отражаются наши расходы, а по кредиту 91.01 наши доходы. Например, мы решили продать часть материалов, которые закупали для производства продукции. В этом случае по кредиту субсчета 91.01 отразится на выручка от продажи материалов, а в дебет 91.02 попадет себестоимость наших материалов (цена, по которой мы их закупали, за минусом входящего НДС), также в дебет 91.02 попадет НДС с суммы, по которой мы их реализуем. Отдельного субсчета для НДС, как в случае с 90 счетом (субсчет 90.03) здесь нет. Как же быть, если мы хотим увидеть расшифровку расходов на 91 счете. В этом случае нам поможет отчет стандартный отчет, который есть в 1С:Бухгалтерии 3.0 «Анализ счета»:

В чем отличие этого отчета от оборотно-сальдовой ведомости. Как и в случае с оборотно-сальдовой ведомостью мы здесь видим колонки с оборотами по дебету и по кредиту, а вот начальное и конечное сальдо располагаются не в колонках слева и справа, в самой верхней и самой нижней строке. Есть здесь и разбивка оборотов по статьям «прочих доходов и расходов», из которой мы понимаем, что из 1700 руб. расходов за январь:

700 руб. — связаны с реализацией материалов,

1000 руб. — расходы, которые взял с нас банк за ведение нашего расчетного счета.

Но самое главное, в отчете информация разбита по «Кор. счетам», то есть счетам, с которых пришли расходы и доходы. А мы знаем, что материалы учитываются на 10 счете. Соответственно 500 руб. это себестоимость наших материалов, которые были списаны с 10 счета при продаже. А НДС, который мы должны заплатить в бюджет с реализации, учитывается на 68 счете. Соответственно 200 руб. наших расходов на 90 счете это НДС.

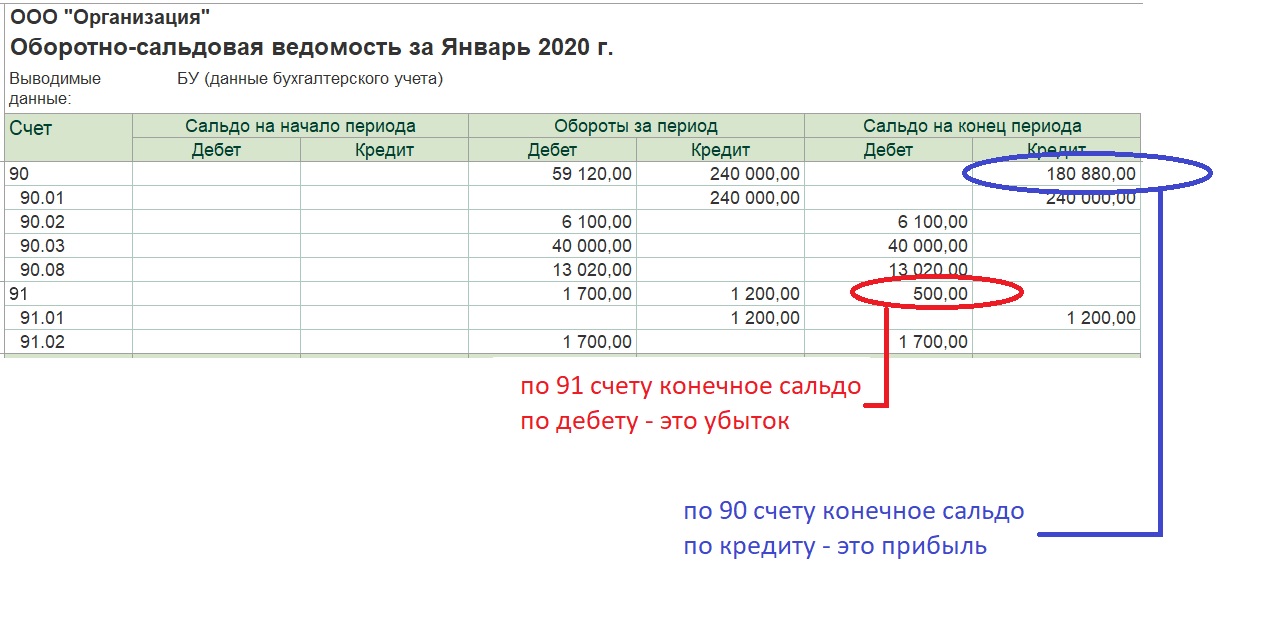

Итак, мы разобрались с наполнением оборотов по 90 и 91 счету. Рассмотрели какие обороты отражают нашу выручку, какие наши расходы. Теперь нам нужно узнать какой же у нас финансовый результат, приносит ли наша деятельность прибыль, или у нас убыток. Чтобы это определить логично вычесть из нашей выручки наши расходы. Нам, правда, вычитать ничего не нужно это информация уже есть в оборотно-сальдовой ведомости. Нам нужно просто посмотреть сальдо по «синтетическому» 90 и 91 счетам. Кредитовое сальдо будет означать — прибыль, а дебетовое — убыток:

Закрытие 90 и 91 счета.

Переходим теперь непосредственно к закрытию 90 и 91 счета. Что собственно значит эта процедура? А значит она, что сальдо по 90 и 91 счету в результате должно стать равным нулю. Причем именно по «синтетическим» счетам 90 и 91. По субсчетам 90.01, 90.02, 90.03, 91.01, 91.02 и т.д. с сальдо ничего не случится, оно так висеть и останется. Более того, в следующих месяцах оно будет постоянно накапливаться. Это будет происходить в течении всего года, до выполнения регламентной процедуры «закрытия года» (реформации баланса).

Возникает вопрос, а как и куда закрыть 90 и 91 счет? Что касается куда, логично предположить, что на 99 счет, он так и называется «прибыли и убытки». Туда и нужно перенести наше сальдо как по 90 счету, так и по 91 счету. А как, проводки ведь по 90 и 91 счету делать нельзя, их можно делать по субсчетам. Но и сальдо по счетам 90.01, 90.02, 90.03, 91.01, 91.02 и т.д. должно остаться прежним. Поэтому и существуют для закрытия отдельные субсчета 90.09 и 91.09. Если у нас прибыль на 90 счете, то делается проводка: Дт 90.09 Кт 99.01 на сумму прибыли — 180880 руб. На 91 счете у нас убыток, и делается проводка Дт 99.01 Кт 01.09 на сумму убытка — 500 руб.:

Таким образом, 90 и 91 счет закрываются при помощи проводки по специально предназначенным для этого субсчетам 90.09 и 91.09. Если у нас на 90 или 91 счете кредитовый остаток, то делается проводка по дебету 90.09 (91.09) в кредит 99 счета на сумму остатка. Если остаток дебетовый, то наоборот — с кредита 90.09 (91.09) в дебет 99.

О расчете налога на прибыль и немного о ПБУ 18/02.

Если наша организация не является плательщиком налога на прибыль, например мы применяем «Упрощенную систему налогообложения» (УСН), то процедура «Закрытие счетов 90, 91» будет в месяце завершающей.

Если же мы являемся плательщиками налога на прибыль, применяем «Основную систему налогообложения» (ОСН), то следом за «Закрытием счетов 90, 91» есть еще регламентная операция «Расчет налога на прибыль». А если мы ведем ПБУ 18 «балансовым» методом, то добавится еще одна регламентная операция — это «Расчет отложенного налога по ПБУ 18».

Вообще, рассмотрение особенностей применения ПБУ 18 это тема для отдельной статьи, поэтому здесь я коснусь этих особенностей кратко.

Для начала возьмем самый простой вариант, когда мы не применяем ПБУ 18/02. Причем выбор применять или не применять определяет закон. Ряд организаций могут не применять, другие имеют право выбора, третьи применять обязаны.

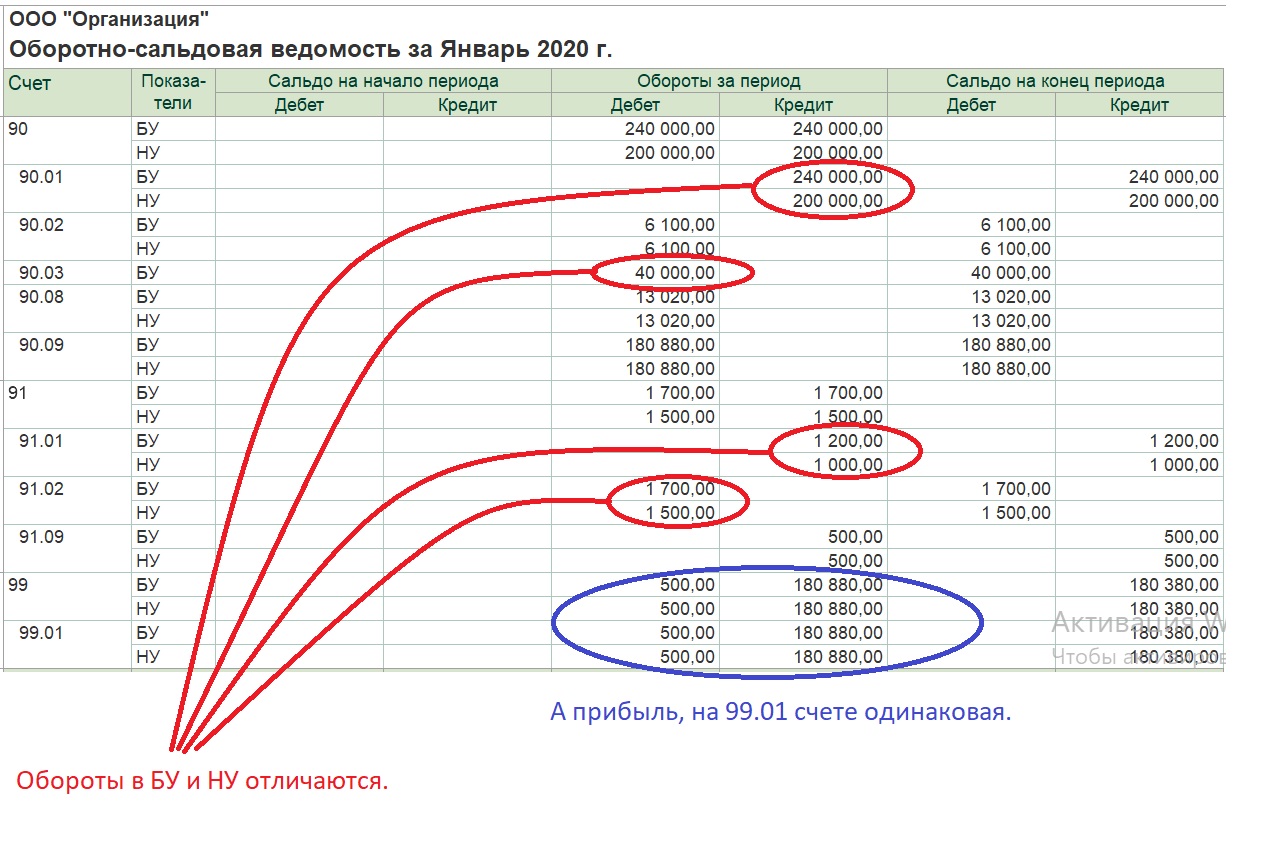

Итак, если мы платим налог на прибыль, но ПБУ не применяем, то помимо бухгалтерского учета (БУ), в программе ведется также налоговый учет (НУ). При формировании проводок будут ставиться суммы отдельно для бухгалтерского и налогового учета. Это делается собственно потому, что они могут отличаться. Например, очень распространенная ситуация, это когда какие-либо затраты в бухгалтерском учете включаются в себестоимость продукции, а в налоговом учете относятся сразу на 90.08 счет.

Ну а будут ли у нас отличаться в оборотно-сальдовой ведомости суммы по БУ и НУ, если у нас затраты учитывается одинаково и в БУ и НУ? На самом деле все равно будут. Тут дело в том, что счета, на которых учитываются налоги (например НДС) не участвуют в налоговом учете (они не входят в базу по налогу на прибыль).

— Соответственно выручка в БУ будет вместе с НДС, а в НУ без НДС.

— В БУ на 90.03 будет сумма НДС по реализации, а в НУ ее не будет (вернее по 90.03 вообще не будет такого измерения).

— По 91.02 в БУ будут затраты с НДС, а в НУ без НДС.

— По 91.01 в БУ будет выручка с НДС, а в НУ без НДС.

Ну а сальдо перед закрытием 90 и 91 счета будет совпадать, или будет отличаться. Сальдо будет совпадать. (Это только для случая, когда нет разниц в бухгалтерском и налоговом учете!) Ведь НДС у нас в НУ уберется из оборотов и по дебету и по кредиту. Оборотно-сальдовая ведомость после закрытия 90 и 91 счетов будет выглядеть:

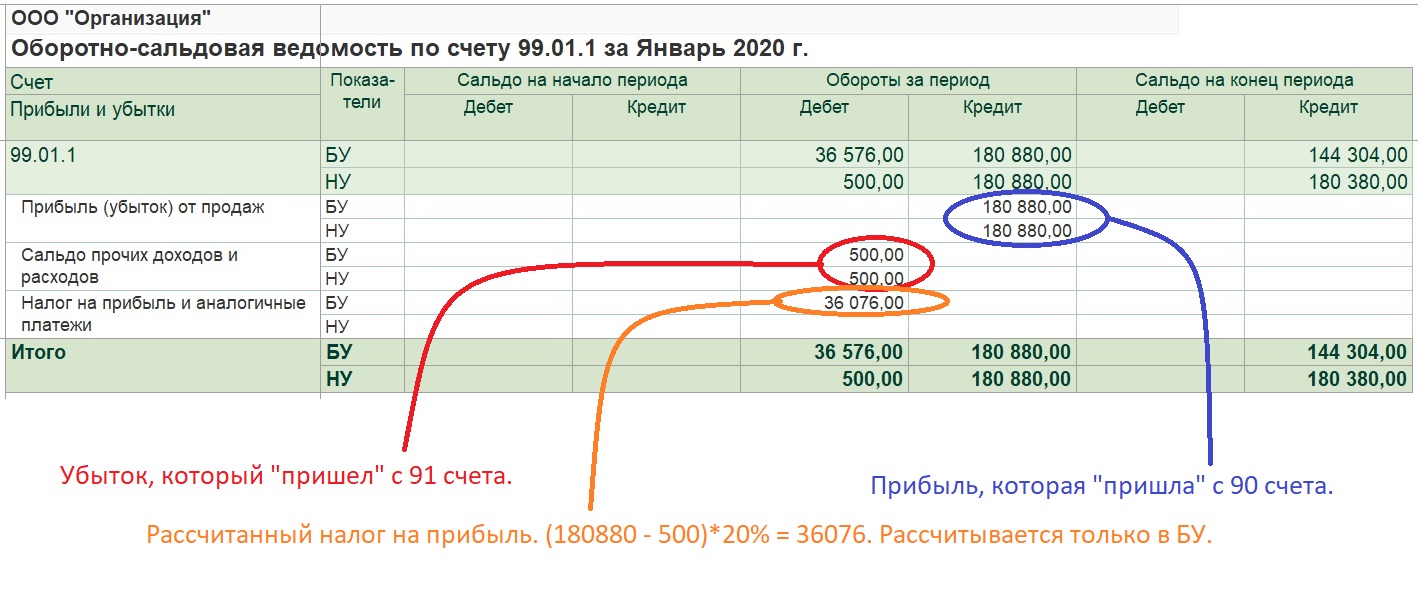

После закрытия 90 и 91 счета следует регламентная операция «расчет налога на прибыль». Сальдо по 99.01 счету умножается на 20% (180380 * 0.2 = 36076). Делается проводка Дт 99.01 Кт 68.04.1 на сумму рассчитанного налога. Вернее делается две проводки одна часть в федеральный бюджет 3%, а 17% в региональный. Причем проводки делаются только по БУ. Поэтому после этой операции сальдо по 99 счету в БУ и НУ будет отличаться на сумму рассчитанного налога:

Если сейчас анализировать оборот по дебету 99.01 в БУ (36576 руб.), мы не видим, что из этой суммы убыток, а что рассчитанный налог на прибыль. Поэтому гораздо удобнее анализировать 99 счет не по общей оборотно-сальдовой ведомости по всем счетам, а с помощью отчета «оборотно-сальдовая ведомость по счету»:

Мы рассмотрели самый простой вариант налогового учета — без применения ПБУ 18/02. Варианты, когда применяется затратный и балансовый метод ведения ПБУ 18/02 нагляднее рассматривать не в контексте закрытия 90 счетов, а в контексте их сути. Но вкратце отмечу, что с точки зрения 90 счетов и их закрытия, отличия будут следующие.

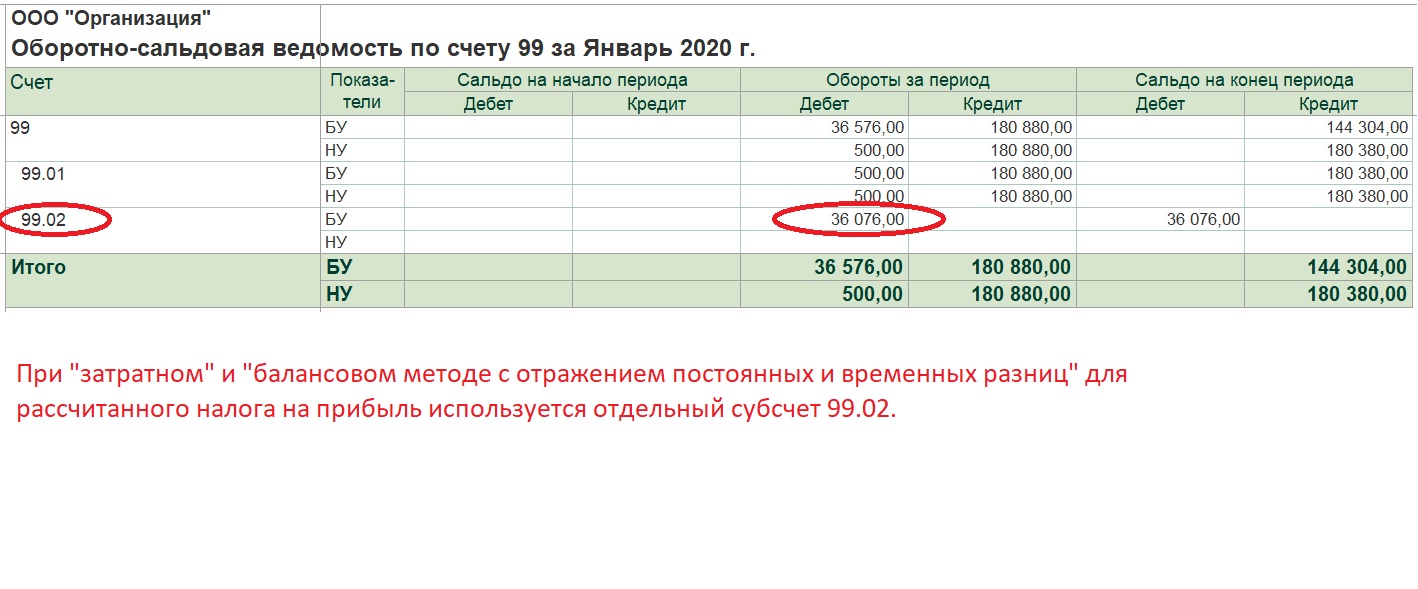

При «затратном» и «балансовом методе с учетом постоянных и временных разниц» рассчитанный налог на прибыль учитывается не на 99.01 счете вместе с возможным убытком, а под него добавляется отдельный субсчет 99.02:

Кроме того к этому отдельному субсчету 99.02 добавляется два субсчета:

99.02.1 — если у нас прибыль, в дебете будет прибыль. Ситуация как на скрине выше, но там стоит уровень группировки 2, и субсчета второго уровня не видны.

99.02.2 — если у нас убыток, в кредите этого субсчета он как раз и будет. Вернее будет как бы налог на прибыль рассчитанный с убытка.

При использовании «балансового» метода, который сейчас является рекомендуемым для ведения ПБУ 18/02. Добавляется два субсчета второго уровня 99.02.Т и 99.02.О. Вообщем — то рассчитанный налог на прибыль будет у нас в дебете 99.02, как и в двух предыдущих методах, но если «раскрыть» 99.02, то мы увидим расшифровку на «текущий» и «отложенный» налог. Отложенный налог на прибыль у нас будет в случае наличия разниц между БУ и НУ, или если у нас убыток. Убыток отражается на 99.02.О.

Закрытие года. (Реформация баланса.)

Теперь рассмотрим ситуацию, которая у нас сложится к концу года. Пусть мы применяем ПБУ 18/02 и используем «затратный метод». Также, предположим, что в январе и феврале у нас по нашей основной деятельности была реализация нашей продукции и была прибыль, причем пусть у нас будут разницы в БУ и НУ. С марта по конец года у нас по основной деятельности не будет продаж, но будут затраты. Т.е. в этих месяцах мы получим убытки. Наша оборотно-сальдовая ведомость за год будет выглядеть следующим образом:

На конец года у нас есть остатки по субсчетом 90 и 91 счета. Дебетовые остатки по субсчетам, на которых собираются затраты. Кредитовые по субсчетам учета выручки. По самим «синтетическим» 90 и 91 счету остатков нет, как как они у нас закрывались каждый месяц регламентной операцией «Закрытие 90 и 91 счета».

Кроме того у нас остатки по 99 счету, так и по его субсчетам. В обороте по кредиту 99.01 у нас отражена прибыль за первые два месяца. Так как у нас были временные разницы в наших затратах при производстве продукции, и не всю продукцию мы в течении года продали, то обороты в БУ и НУ отличаются. В обороте по дебету 99.01 счета у нас суммарный убыток за оставшиеся десять месяцев. Оборот одинаков и в БУ и в НУ, так как сложился из затрат на оплату труда, которые закрывались на 90.08 счет. Оборот по дебету 99.02 это рассчитанный за первые два месяца налог на прибыль. Оборот по кредиту 99.02 — это рассчитанный за последующие месяцы года убыток. На самом деле, на 99.02 есть субсчета — 99.02.1 и 99.02.2:

99.02.1 — для рассчитанного налога на прибыль, а 99.02.2 — для 20% с убытка (это наш условный доход, т.к. прибыль считается нарастающим итогом за год, и если бы вначале у нас был убыток, а в последующих месяцах прибыль, то сумму убытка* 20% можно вычесть из того, что мы должны заплатить в бюджет).

Наша задача состоит в том, чтобы все эти остатки стали равными нулю. Когда мы рассматривали закрытие 90 счета, то мы говорили, что берется сальдо по «синтетическому» 90 счету и оно закрывается через 90.09 счет на 99. Т.е. получается сумма остатков по всем субсчетам 90 счета равна остатку по 90.09 счету. Поэтому, чтобы закрылись все субсчета 90 счета, нам нужно сделать проводки с субсчетов всех затратных счетов и счета выручки в субсчет 90.09. Если у нас остаток по кредиту 90.01 (выручка), то мы делаем проводку с дебета 90.01 в кредит 90.09 на сумму остатка. С счетами учета затрат наоборот — с кредита счета учета затрат в дебет 90.09.

91 счет закрывается по такому же принципу, что и 90.

99 счет закрывается следующим образом. Сначала делаются проводки в дебет 99.01.1 со счета 99.02.1 (налог на прибыль, рассчитанный с прибыли) и с 99.02.2 (20% с суммы убытка). А потом делается завершающая проводка с 99.01.1 на 84 счет.

В результате остатки по всем счетам 90, 91, 99 счета становятся равными нулю. Закрытие года (реформация баланса) завершено.