Добавили обязанность обновлять сведения о бенефициарах по мере изменения информации, а не раз в год, как это было раньше (подп. 1 п. 3 ст. 6.1).

В закон ввели понятия «доверительный собственник иностранной структуры без образования юрлица» и «протектор» (ст. 3). Этих лиц нужно выявлять и идентифицировать при работе с иностранными структурами без образования юрлица.

Появились два дополнительных параметра для проверки юрлиц и ИП (п. 15. ст. 7):

- наличие лицензируемых видов деятельности;

- внесение сайтов организаций в Единый реестр запрещенных сайтов.

Расширился список документов, которые можно использовать для идентификации физических лиц — нерезидентов. Чтобы подтвердить право иностранного гражданина или лица без гражданства находиться на территории РФ, можно использовать не только миграционную карту, но и другие документы (п. 1. ст. 7).

Закрепили обязанность по отказу клиентам в обслуживании без проведения идентификации (п. 2.2 ст. 7).

Положение ЦБ РФ от 30.03.2018 № 639-П утратило силу. Теперь компаниям, поднадзорным ЦБ РФ, нужно следовать нормам Положения ЦБ РФ от 15.07.2021 № 764-П.

Рассмотрим самые обсуждаемые изменения более подробно.

Как часто и какие лицензии проверять

Еще до вступления в силу изменений субъекты 115-ФЗ должны были проверять сведения о лицензиях. Однако требование ужесточили (п. 15. ст. 7).

Сейчас если у компании или ИП есть ОКВЭД, подлежащий лицензированию, но при этом нет лицензии, работать с клиентом нельзя. Смысл изменений в том, чтобы ограничить работу предпринимателей без необходимых разрешений.

Пока механизм проверки описан в законе недостаточно четко. Часть вопросов снял Банк России. Регулятор предоставил ответ на запрос участников рынка.

Как говорится в ответе ЦБ РФ, обновлять информацию о лицензиях нужно минимум раз в год или когда появились сомнения, что предоставленные клиентом сведения недостоверны. В этом случае на перепроверку информации дается 7 рабочих дней.

Призма предупредит вас, если деятельность клиента подлежит обязательному лицензированию

Сложным остается вопрос о том, какие ОКВЭД проверять: только основные или дополнительные тоже. Например, в ЕГРЮЛ организации два ОКВЭД. Оба подлежат лицензированию. При этом у компании есть только одна лицензия, по которой она и работает. По второму ОКВЭД деятельность не ведется. Что делать в такой ситуации?

В ответе на подобный вопрос регулятор подчеркивает, что закон не освобождает субъектов 115-ФЗ от проверки всех лицензий. Однако стоит выяснить, какую именно деятельность собирается вести клиент. Если выданная лицензия и специфика деятельности совпадают, то отказывать в обслуживании нет необходимости.

Представляется целесообразным исходить из заявленных клиентом целей установления и предполагаемом характере деловых отношений с управляющей компанией, а также о целях финансово-хозяйственной деятельности (о планируемых операциях).

Обратите внимание и на действующих клиентов. Если вы уже работаете с организацией без лицензии, а ее деятельность подлежит лицензированию, то нельзя проводить в пользу компании операции или оказывать услуги от ее имени. Однако запрет распространяется только на те случаи, когда клиент проводит операции в рамках лицензируемой деятельности.

Как проверять сайты организаций

Также в законе появилось требование сверять сайты клиентов с реестром запрещенных ресурсов (п. 15. ст. 7). При этом остается вопрос, в каких именно случаях отказывать в обслуживании.

Организациям, осуществляющим операции с денежными средствами или иным имуществом, запрещается принимать на обслуживание, а также осуществлять операции с денежными средствами и иным имуществом по поручению лиц, оказывающих услуги с использованием сайта в сети «Интернет», в случае, если доменное имя этого сайта, указатель страницы этого сайта содержатся в Едином реестре доменных имен, указателей страниц сайтов в сети «Интернет» и сетевых адресов, позволяющих идентифицировать сайты в сети «Интернет», содержащие информацию, распространение которой в Российской Федерации запрещено.

Из статьи можно сделать вывод, что ограничения распространяются только на те сайты, которые используются для оказания услуг. Однако в российском законодательстве нет четко сформулированного понятия и критериев для такой деятельности. А значит, можно считать, что сайт любой компании так или иначе используется для оказания услуг.

Что делать, если клиент не раскрывает бенефициара компании

Новое требование обязало субъектов 115-ФЗ отказывать в обслуживании клиентам без проведения идентификации (п. 2.2 ст. 7). Чаще всего клиенты не хотят раскрывать информацию о бенефициаре компании. Некоторые ссылаются на то, что сами не обладают такими сведениями. Если получить нужную информацию не удастся, то клиенту придется отказать в обслуживании.

Помните, что клиент должен предоставить сведения о бенефициаре компании в объеме, который позволяет провести идентификацию полностью. Это не только ФИО, но и паспортные данные. Результаты идентификации бенефициара нужно зафиксировать в анкете. Обратите внимание, что в ней не должно быть пустых граф и прочерков.

Подробнее об идентификации клиентов и типичных ошибках мы писали в статье «Как проводить идентификацию клиентов по 115-ФЗ».

Еще одна поправка касается сроков обновления информации о бенефициарах. Зафиксируйте новые данные в анкете, как только они поменяются, а не раз в год, как это было раньше (подп. 1 п. 3 ст. 6.1). Например, сотрудник финмониторинга может узнать из СМИ, что в компании клиента сменился собственник. В этом случае нужно запросить подтверждение у клиента и внести новые данные в анкету.

В связи с изменениями в законодательстве появились еще три причины для отказа в обслуживании клиентам:

- деятельность лицензируемая, однако лицензии у клиента нет;

- сайт клиента внесен в Единый реестр запрещенных сайтов;

- клиент отказывается раскрыть о себе или компании сведения, необходимые для идентификации.

Предоставьте клиенту официальное письмо об отказе в обслуживании. Затем отправьте об этом ФЭС в Росфинмониторинг. Не забудьте указать в сообщении причину отказа.

Светлана Кирланова, эксперт Контур.Призмы по законодательству в сфере ПОД/ФТ и комплаенс-рискам

Копирование и любая переработка материалов Контур.Журнала запрещены

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Контроль операций с денежными средствами и имуществом: нововведения января

Автор: Наталья Ключевская

Институт обязательного контроля операций с денежными средствами и иным имуществом является одним из базовых элементов функционирования российской системы противодействия легализации и отмыванию доходов, полученных преступным путем, финансированию терроризма и распространения оружия массового уничтожения. Тому, что Россия в последние несколько лет занимает лидирующие позиции в международной системе противодействия отмыванию преступных доходов, во многом способствует регулярная законодательная деятельность по совершенствованию правового регулирования рассматриваемых отношений.

Нормы Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон № 115-ФЗ) ежегодно корректируются. Только в 2020 году было принято 9 нормативных правовых актов, вносящих изменения в его отдельные статьи. Причем срок начала действия большинства принятых в прошлом году поправок датируется январем 2021 года. Некоторые из них вступили в силу с начала месяца, другие – с 10 января, а остальные начнут действовать с 30 января. Самым масштабным в плане поправок можно признать Федеральный закон от 13 июля 2020 г. № 208-ФЗ (далее – Закон № 208-ФЗ).

Остановимся на ключевых январских изменениях более подробно.

Операции с наличными

По общему правилу, обязательному контролю подлежат отдельные виды операций с денежными средствами или иным имуществом, сумма которых равна 600 тыс. руб. или рублевому эквиваленту этой суммы для операций в иностранной валюте либо превышает указанный размер (п. 1 ст. 6 Закона № 115-ФЗ). Перечень видов контролируемых операций с денежными средствами в наличной форме закреплен в подп. 1 п. 1 ст. 6 Закона № 115-ФЗ, который был скорректирован Законом № 208-ФЗ.

Во-первых, поправками, вступившими в силу с 10 января текущего года, внесено уточнение в части таких операций, как снятие со счета или зачисление на счет юрлица наличных денежных средств. Ранее они контролировались только в случаях, когда соответствующие действия не были обусловлены характером хозяйственной деятельности организации. Кредитные организации могли проверить характер деятельности по учредительным документам юрлица или по информации, полученной в ходе реализации программ осуществления внутреннего контроля по противодействию легализации (отмыванию) полученных преступным путем доходов (Информационное письмо Банка России от 21 августа 2002 г. № 1, Письмо Банка России от 13 июля 2005 г. № 99-Т).

Теперь такое ограничение изъято. С указанной даты обязательному контролю подлежат все операции по снятию со счета или зачислению на счет юрлица денежных средств в наличной форме. Соответственно, кредитным организациям больше не потребуется выявлять соответствие совершаемой операции с наличными денежными средствами характеру хозяйственной деятельности компании.

Здесь стоит учитывать сентябрьские разъяснения Банка России, в которых регулятор напомнил, что обязанность по представлению сведений о подлежащих обязательному контролю операциях возникает у кредитной организации в отношении тех операций, которые совершаются ее клиентами непосредственно в такой кредитной организации. Операция же по зачислению на банковский счет клиента – юрлица или ИП, открытый в кредитной организации, посредством внесения наличных денежных средств с использованием банкомата либо в кассу стороннего банка, осуществляется в рамках операции по переводу денежных средств без открытия банковского счета (ч. 2 и ч. 4 ст. 5 Федерального закона от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе»). Следовательно, указанная операция не подлежит обязательному контролю в соответствии с абз. 2 подп. 1 п. 1 ст. 6 Закона № 115-ФЗ (Письмо Банка России от 2 сентября 2020 г. № 12-4-4/3732 «О применении законодательства в сфере ПОД/ФТ»).

Во-вторых, из перечня операций с наличными, подлежащих обязательному контролю, исключен обмен банкнот одного достоинства на банкноты другого достоинства.

Операции по банковским счетам (вкладам)

Перечень контролируемых операций по счетам (вкладам) в банках сокращен за счет исключения:

перевода денежных средств за границу на счет (вклад), открытый на анонимного владельца;

поступления денежных средств из-за границы со счета (вклада), открытого на анонимного владельца.

При этом контроль дополнительно распространен на операции по зачислению денежных средств на счет (вклад) или списание их со счета (вклада) иностранной структуры без образования юрлица, период деятельности которой не превышает трех месяцев со дня его инкорпорации, либо зачисление денежных средств на счет (вклад) или их списание со счета (вклада) такой иностранной структуры в случае, если операции по указанному счету (вкладу) не производились с момента его открытия. Ранее подобный контроль проводился только в отношении юрлиц в период деятельности не более трех месяцев со дня их регистрации (подп. 3 п. 1 ст. 6 Закона № 115-ФЗ).

В перечне операций по банковским счетам (вкладам) сохранена без изменений операция, связанная с открытием вклада (депозита) в пользу третьих лиц с размещением в него денежных средств в наличной форме.

Иные операции с движимым имуществом

Самые многочисленные поправки претерпел перечень контролируемых сделок с движимым имуществом. В нем не только расширен субъектный состав, но и скорректировано содержание отдельных контролируемых сделок. При этом контроль сделок заменен контролем операций с движимым имуществом, хотя понятие «операция» ни в Законе № 115-ФЗ, ни в Гражданском кодексе не расшифровывается.

Кроме того, теперь наряду с выплатами физлицам под контроль попали выплаты юрлицам страхового возмещения или получение от него страховой премии. Одновременно конкретизированы виды страхования, операции в отношении которых будут контролироваться. Ранее в законе упоминалась страховая премия по страхованию жизни или иным видам накопительного страхования и пенсионного обеспечения. Теперь же имеется ссылка на подп. 1-3 п. 1 ст. 32.9 Закона РФ от 27 ноября 1992 г. № 4015-I «Об организации страхового дела в Российской Федерации», в которых перечислены следующие виды страхования:

страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика.

Между тем, из-под контроля выведены операции по: получению имущества по договору финансовой аренды (лизинга) – контроль будет проводиться только в отношении операций по предоставлению такого имущества; переводам денежных средств, осуществляемым некредитными организациями по поручению клиента.

Уточнены и операции, связанные с участием в азартных играх. Так, конструкцию «получение денежных средств в виде платы за участие в азартных играх, в том числе в электронной форме, и выплата денежных средств в виде выигрыша, полученного от участия в азартных играх, лотерее» решено дифференцировать на три разные операции:

получение денежных средств, которые служат условием участия физлица в азартной игре;

передача или выплата физлицу выигрыша при наступлении результата азартной игры;

выплата, передача или предоставление физлицу выигрыша от участия в лотерее.

Операции по помещению драгоценных металлов, драгоценных камней, ювелирных изделий из них и лома этих изделий или иных ценностей в ломбард, по скупке, купле-продаже таких металлов, камней, изделий и лома остались неизменными. Разве что с 13 июля 2020 года тем же Законом № 208-ФЗ изменен максимальный порог суммы для покупки физлицом ювелирных изделий из драгоценных металлов и драгоценных камней в розницу при использовании персонифицированного электронного средства платежа. Речь идет о лимите, не требующем идентификации клиента – физлица, представителя клиента, выгодоприобретателя и бенефициарного владельца. Соответствующая сумма возросла в два раза – со 100 тыс. до 200 тыс. руб. Исключением по-прежнему является случай, если у работников организации, осуществляющей операции с денежными средствами или иным имуществом, возникают подозрения, что данная операция осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (п. 1.4-2 ст. 7 Закона № 115-ФЗ).

Операции по сделкам с недвижимостью и по гособоронзаказу

Что касается сделок с недвижимостью, то согласно поправкам с 10 января контролируются не сделки с недвижимым имуществом, результатом совершения которых является переход права собственности на такое недвижимое имущество, а операции с наличными или безналичными денежными средствами, осуществляемые по сделке с недвижимостью. То есть теперь под контроль будет попадать не вся сделка, а лишь отдельные операции в рамках такой сделки, причем не только связанной с переходом права собственности, но и любой другой сделки с недвижимостью. Но минимальная сумма, на которую совершается операция, сохранится – речь идет о сумме, равной 3 млн руб. и более или аналогичном рублевом эквиваленте этой суммы в иностранной валюте (п. 1.1 ст. 6 Закона № 115-ФЗ).

Отметим, ранее Банк России пояснял, что под контроль операций с наличными или безналичными денежными средствами, осуществляемых по сделке с недвижимым имуществом, не подпадают операции по открытию счета эскроу и зачислению на него денежных средств, а также по возврату денежных средств со счета эскроу на расчетный счет депонента. Но если при возникновении оснований, предусмотренных договором счета эскроу, осуществляется операция по перечислению денежных средств со счета эскроу на счет бенефициара по сделке с недвижимым имуществом, то такая операция подлежит обязательному контролю по указанному основанию (Письмо Банка России от 16 декабря 2020 г. № 12-4-4/5437 «О применении Федерального закона № 208-ФЗ»).

Снижено пороговое значение сумм при определении операций, подлежащих обязательному контролю, в отношении операций по второму и последующим зачислениям денежных средств на отдельные счета, открытые для осуществления расчетов по гособоронзаказу. Это значение уменьшено с 50 млн до 10 млн руб.

Новые контролируемые операции

Закон № 208-ФЗ дополнил ст. 6 Закона № 115-ФЗ, посвященную операциям с денежными средствами или иным имуществом, подлежащим обязательному контролю, новыми пунктами, предусматривающими три новые операции, в отношении которых введен обязательный контроль:

по зачислению денежных средств на счет (вклад) или списанию их со счета (вклада) при осуществлении платежей по договору финансовой аренды (лизинга), если сумма, на которую она совершается, равна или превышает 600 тыс. руб. или равна сумме в иностранной валюте, эквивалентной 600 тыс. руб. или более (Банк России пояснил, что контролю подлежат именно операции по зачислению денежных средств на счет (вклад) или их списанию при осуществлении платежей по договору финансовой аренды (лизинга), то есть лизинговых платежей, а не расчетов, осуществляемых в рамках обязательных и сопутствующих договоров, заключаемых для выполнения обязательств по договору финансовой аренды (лизинга);

почтового перевода денежных средств при условии, что сумма, на которую она совершается, равна 100 тыс. руб. или рублевому эквиваленту этой суммы в иностранной валюте или превышает ее;

по возврату неиспользованного остатка денежных средств, внесенных в качестве аванса за услуги связи, при сумме совершения данной операции, равной 100 тыс. руб. или эквиваленту этой суммы в иностранной валюте, или превышающей ее (п. 1.6-1.8 ст. 6 Закона № 115-ФЗ).

Организации, осуществляющие указанные операции с денежными средствами или иным имуществом, теперь должны документально их фиксировать и представлять в уполномоченный орган сведения о них не позднее трех рабочих дней, следующих за днем совершения операции. Соответствующие корректировки внесены в подп. 4 п. 1 ст. 7 Закона № 115-ФЗ.

Дифференцированный подход в отношении представления сведений о контролируемых операциях

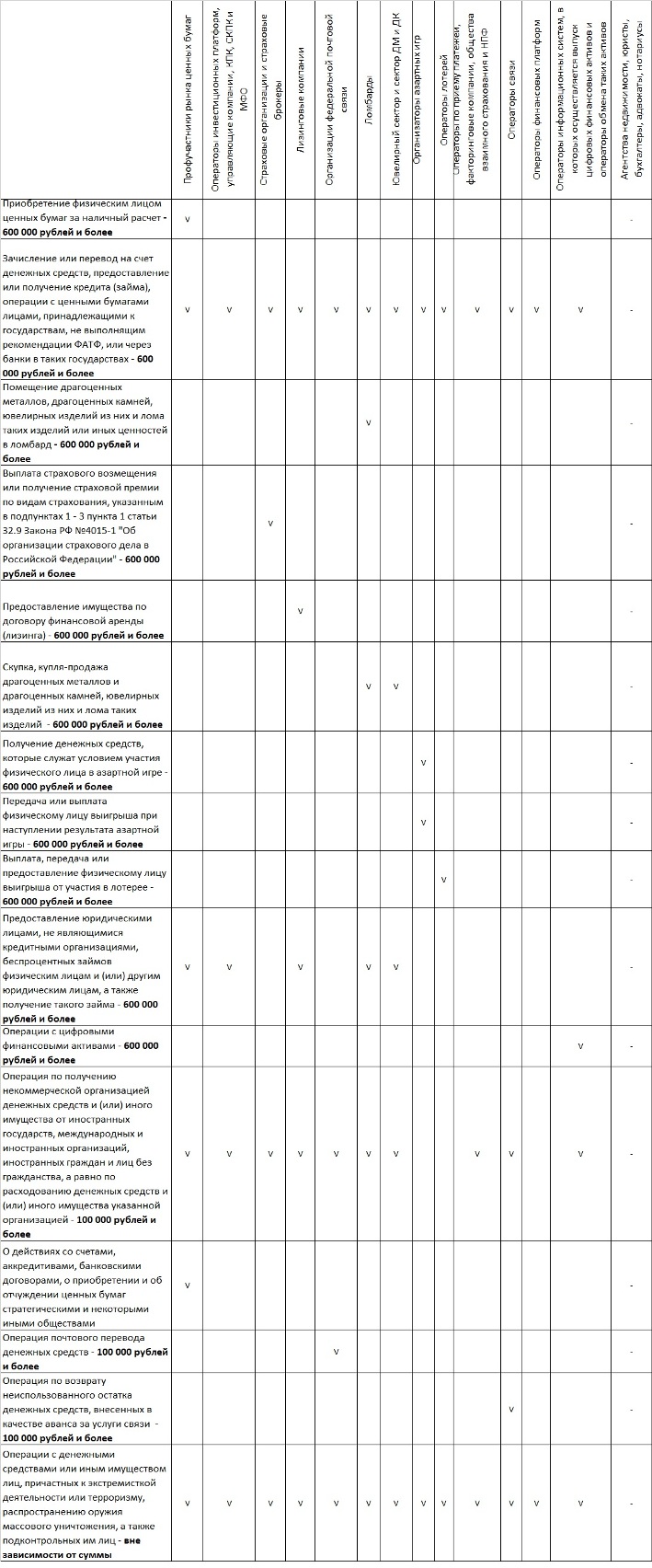

Если ранее содержание п. 4 ст. 6 Закона № 115-ФЗ предусматривало только обязанность по представлению организациями, осуществляющими операции с денежными средствами или иным имуществом, сведений о подлежащих обязательному контролю операциях непосредственно в уполномоченный орган, то теперь в нем подробно расписано, какая организация и в отношении каких операций должна представлять в Росфинмониторинг необходимые сведения. Так, конкретные исчерпывающие перечни контролируемых операций, по которым требуется представление сведений, установлены для:

профессиональных участников рынка ценных бумаг;

операторов инвестиционных платформ;

страховых организаций (за исключением страховых медорганизаций, осуществляющих деятельность исключительно в сфере ОМС) и страховых брокеров;

организаций федеральной почтовой связи;

организаций, осуществляющих скупку, куплю-продажу драгоценных металлов и камней, ювелирных изделий из них и лома таких изделий;

организаторов азартных игр;

управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и НПФ;

операторов по приему платежей;

коммерческих организаций, заключающих договоры финансирования под уступку денежного требования в качестве финансовых агентов;

кредитных потребительских кооперативов, в том числе сельскохозяйственных;

обществ взаимного страхования;

негосударственных пенсионных фондов;

операторов связи, имеющих право самостоятельно оказывать услуги подвижной радиотелефонной связи и услуги связи по передаче данных.

Например, кредитные организации должны подавать сведения по равным или превышающим 600 тыс. руб. операциям с денежными средствами в наличной форме, по банковским счетам и вкладам, по предоставлению юрлицами, не являющимися кредитными организациями, беспроцентных займов, а также по операциям с наличными или безналичными денежными средствами в рамках сделок с недвижимостью при сумме операции 3 млн руб. и более, по получению физлицом денежных средств в наличной форме с использованием платежной карты, операциям на сумму 600 тыс. руб. и выше по зачислению денежных средств на счет или их списанию со счета при осуществлении платежей по договору финансовой аренды и т. п. А страховые организации – по операциям о зачислении или переводе на счет денежных средств, предоставлении или получении кредита (займа), операциям с ценными бумагами, если хотя бы одной из сторон является физлицо или юрлицо, зарегистрированное в государстве, не выполняющем рекомендации Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ), операциям по выплате физлицу или юрлицу страхового возмещения или получению от них страховой премии по установленным видам страхования, операциям по получению НКО денежных средств или иного имущества от иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, а равно по их расходованию при сумме операций 100 тыс. руб. и более. Им же необходимо отчитываться по операциям с денежными средствами или иным имуществом, если хотя бы одной из сторон является организация или физлицо, в отношении которых имеются сведения об их причастности к экстремистской деятельности, терроризму или к распространению оружия массового уничтожения.

Отметим, в своем Письме от 11 сентября 2020 г. № 12-4-4/3908 «О применении отдельных положений законодательства Российской Федерации в сфере ПОД/ФТ» Банк России напоминает, что обязанность кредитной организации по направлению сведений в уполномоченный орган о подлежащих обязательному контролю операциях возникает при наличии всей информации, необходимой для квалификации операций в качестве подлежащих обязательному контролю. «В целях выявления подлежащей обязательному контролю операции кредитная организация вправе запросить у клиента дополнительную информацию и документы, необходимые для исполнения обязанности, установленной Законом № 115-ФЗ», – указывается в документе.

Иные изменения текущего месяца

Помимо поправок, внесенных в Закон № 115-ФЗ Законом № 208-ФЗ, в 2021 году вступили в силу отдельные изменения, предусмотренные федеральными законами от 31 июля 2020 г. № 259-ФЗ, от 22 декабря 2020 г. № 446-ФЗ, от 29 декабря 2020 г. № 479-ФЗ.

Так, с 1 января Закон № 115-ФЗ дополнен положениями о цифровой валюте и цифровых финансовых активах – в частности, для целей Закона № 115-ФЗ цифровая валюта признана имуществом (ч. 3 ст. 3 Закона № 115-ФЗ), операции с цифровыми финансовыми активами внесены в список контролируемых операций (подп. 5 п. 1 ст. 6 Закона № 115-ФЗ), а операторы информационных систем, в которых осуществляется выпуск цифровых финансовых активов, и операторы обмена цифровых финансовых активов – в перечень организаций, осуществляющих операции с денежными средствами или иным имуществом (ч. 1 ст. 5 Закона № 115-ФЗ). Последние, наряду с операторами финансовых платформ уже с 10 января обязаны представлять в Росфинмониторинг сведения в отношении отдельных операций (подп. 19-21 п. 4 ст. 6 Закона № 115-ФЗ). Прописаны особенности идентификации клиента, представителя клиента, выгодоприобретателя, бенефициарного владельца при осуществлении деятельности указанными участниками финансового рынка.

Кроме того, предусмотрена обязанность операторов применять меры по замораживанию (блокированию) денежных средств или иного имущества незамедлительно, но не позднее одного рабочего дня со дня размещения на официальном сайте уполномоченного органа информации о включении организации или физлица в перечень организаций и физлиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения (п. 5 ст. 7.5 Закона № 115-ФЗ).

В свою очередь, Федеральный закон от 29 декабря 2020 г. № 479-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» содержит нормы о сборе и использовании биометрических персональных данных, в том числе для оказания физическим и юридическим лицам любых финансовых услуг. Он закрепляет:

право организаций, осуществляющих операции с денежными средствами или иным имуществом, обновлять информацию о клиенте-физлице, а также о физлице, являющемся представителем клиента, выгодоприобретателем или бенефициарным владельцем, с использованием единой системы идентификации и аутентификации с их согласия;

право кредитной организации открыть банковский счет (вклад) клиенту – юрлицу без личного присутствия его представителя в случае, если представитель такого клиента, имеющий право без доверенности действовать от имени юрлица и являющийся физлицом, был идентифицирован этой же кредитной организацией с использованием единой системы идентификации и аутентификации и единой биометрической системы.

Вместе с тем, поправками предусмотрено, что отказ клиента от размещения его биометрических персональных данных в единой биометрической системе не может служить основанием для отказа ему в обслуживании. Одновременно расширен перечень условий, допускающих идентификацию кредитными организациями и другими организациями, осуществляющими операции с денежными средствами или иным имуществом, клиентов при приеме их на обслуживание без личного присутствия путем установления и подтверждения достоверности сведений о них с использованием единой системы идентификации и аутентификации и единой биометрической системы (п. 5.8 ст. 7 Закона № 115-ФЗ).

Также с 30 января содержание реализуемого организациями, осуществляющими операции с денежными средствами или иным имуществом, внутреннего контроля дополнится мероприятиями по проведению в ряде случаев упрощенной идентификации клиентов – физлиц, установлению информации о целях и предполагаемом характере деловых отношений клиентов с данной организацией, осуществляющей операции с денежными средствами и иным имуществом. Упрощенная идентификация физлиц в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма будет предусмотрена при выплате, передаче или предоставлении являющемуся участником лотереи клиенту-физлицу выигрыша на сумму менее 15 тыс. руб. Будет уточнен и порядок принятия кредитной организацией решения об отказе от заключения договора банковского счета (вклада) при наличии подозрений о том, что целью его заключения является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, либо решения о расторжении договора банковского счета (вклада) в случае принятия в течение календарного года двух и более решений об отказе в выполнении распоряжения клиента о совершении операции. Причем для последнего случая с 10 до 7 рабочих дней сократится срок рассмотрения осуществляющей операции с денежными средствами или иным имуществом организацией документов или сведений, представленных клиентом, и оповещения его об устранении оснований, способствовавших отказу от проведения операции или от заключения договора банковского счета (вклада) (Федеральный закон от 30 декабря 2020 г. № 536-ФЗ).

Член Комитета по безопасности и противодействию коррупции Анатолий Выборный, представляя законопроект с поправками в Закон № 115-ФЗ на пленарном заседании Госдумы, отметил, что угрозы, связанные с легализацией и отмыванием доходов, полученных преступным путем, и финансированием терроризма, сохраняются, поэтому важно внедрять современные, более эффективные формы борьбы с легализацией незаконных средств. Эти цели и преследовал законодатель, утверждая рассматриваемые изменения в Закон № 115-ФЗ.

В целом январские корректировки призваны оптимизировать регулирование проведения обязательного контроля операций с денежными средствами или иным имуществом с учетом существующих рисков, а также сократить регуляторную нагрузку на организации в части выполнения требований Закона № 115-ФЗ. Это должно способствовать повышению эффективности мероприятий, проводимых государством в области противодействия легализации (отмыванию) преступных доходов и финансированию терроризма.

При этом, как подчеркнул Росфинмониринг в размещенном на своем официальном сайте Информационном письме от 13 января 2021 года, информация об операциях, подлежащих обязательному контролю, передается в Росфинмониторинг банками и иными уполномоченными организациями самостоятельно без возложения каких-либо дополнительных обязанностей на их клиентов. «В этой связи вступление в силу указанных поправок не повлечет изменения модели отношений юридических и физических лиц с банками и иными уполномоченными организациями», – отмечается в документе. Более того, поправки не направлены на усиление банками контроля за операциями физлиц, связанными с переводами денежных средств между ними и зачислением или снятием денежных средств с банковских счетов.

|

Перечень наших практических статей и публикаций по вопросам финансового мониторинга, ПОД/ФТ, «антиотмывочному» законодательству, 115-ФЗ и прочим связанным вопросам

Перечень наших практических статей и публикаций по вопросам финансового мониторинга, ПОД/ФТ, «антиотмывочному» законодательству, 115-ФЗ и прочим связанным вопросам