- Тема 1. Теоретические основы и роль ревизии в управлении предприятием

- Оглавление

- 1.1. Ревизия как инструмент контроля

- 1.2. Задачи и организация проведения ревизии

- 1.3. Основания и периодичность проведения ревизии

- 1.4. Направления ревизионной проверки

- Выводы

- Вопросы для самопроверки

- Библиография

- Тесты с ответами на тему » Контроль и ревизия»

- Библиотечно-библиографические и информационные знания в педагогическом процессе

- Охрана труда

- Охрана труда

- Оставьте свой комментарий

- Подарочные сертификаты

- Классификация видов ревизий

- 🎦 Видео

Видео:Что такое Ревизия финансово - хозяйственной деятельностиСкачать

Тема 1. Теоретические основы и роль ревизии в управлении предприятием

Цель – изучение основ и роли ревизии в управлении предприятием.

- изучить ревизию как инструмент контроля;

- изучить задачи и организацию проведения ревизии;

- изучить основания и периодичность проведения ревизии;

- изучить направления ревизионной проверки.

Оглавление

Видео:Финансовый контроль виды, формы и методыСкачать

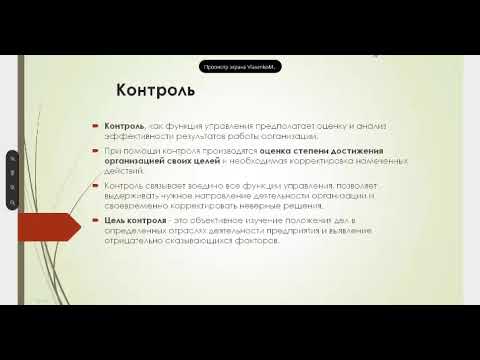

1.1. Ревизия как инструмент контроля

Ревизия и контроль — эти два понятия тесно взаимосвязаны друг с другом. Первое является производной более широкого понятия системы экономического контроля и отражает конкретные действия по регулированию отношений организации с вышестоящими организациями и бюджетом.

Ревизия выступает одним из важнейших инструментов контроля и представляет собой проверку финансово-хозяйственной деятельности предприятий и организаций за отчетный период. В современных условиях повышается ответственность за эффективность проводимых контрольных мероприятий. Организационно-методические основы контрольно-ревизионной работы требуют пересмотра задач ревизии, видов проверок, их сущности, этапов проведения, применения новейших технологий.

Принято выделять предварительный и последующий контроль.

Предварительный контроль осуществляется до принятия управленческого решения. На этапе предварительного контроля проверяется целесообразность и законность предстоящих операций. Например, плановый отдел организации в ходе предварительного контроля проверяет экономическую целесообразность планируемых службами расходов на следующий месяц. Во многих организациях введено обязательное визирование договоров главным бухгалтером. Это дает возможность предварительного контроля налоговой обоснованности договорных обязательств.

Последующий контроль проводится по завершении реализации управленческого решения, после выполнения задания. Цель последующего контроля — проверка соответствия достигнутых результатов поставленным задачам. На этапе последующего контроля устанавливаются своевременность выполнения задания, эффективность действий, качество результата. Часто своевременность выполнения заданий контролируют помощники, референты, секретари. Эффективность действий определяют экономические отделы, технические службы.

Управленческие службы постоянно контролируют деятельность организации в течение смены, суток, недели и т. д. Источником информации служит плановая, оперативно-техническая, статистическая и бухгалтерская документация. Такой постоянный последующий контроль принято называть оперативным.

Кроме постоянного оперативного контроля используются периодические, разовые проверки. Они проводятся за определенный отчетный период. Их основная цель – профилактика незаконных и неэффективных действий должностных лиц, выявление отклонений в отлаженной, регламентированной системе последующего оперативного контроля.

Последующий периодический контроль принято называть ревизией (от лат. revisio – пересмотр). В современных условиях хозяйствования ревизия представляет собой метод последующего периодического контроля, документальное или фактическое исследование обоснованности и целесообразности действий должностных лиц.

Ревизия основана на специальных методах и приемах выявления отрицательных и обобщения положительных сторон деятельности организации, изучения, сбора и фиксации хозяйственных нарушений с целью установления эффективности и законности деятельности организации. При ревизии изучают только уже совершенные хозяйственные операции на базе зафиксированной информации.

Суть ревизии – проверка (путем применения специальных знаний) по документированной учетно-экономической информации ряда вопросов, контролируемых в обязательном порядке руководством, собственниками субъекта или вышестоящим органом.

Таким образом, ревизия является ведущей формой финансового контроля, состоящей из комплекса взаимосвязанных проверок финансово-хозяйственной деятельности организаций.

Подводя итог вышесказанному, можно отметить, что ревизия – это система контрольных действий, осуществляемых ревизионной группой или ревизором, за финансово-хозяйственной деятельностью организаций, при которой устанавливается законность, достоверность и экономическая целесообразность совершенных хозяйственных операций, соблюдение финансовой дисциплины, достоверность ведения бухгалтерского учета и отчетности, правильность действий должностных лиц в целях выявления недостатков и нарушений в деятельности ревизуемого объекта.

Ревизии проводятся при проведении внутриведомственного контроля, финансового государственного контроля.

С помощью ревизий государственные и хозяйственные органы получают достоверную информацию о полной мобилизации и использовании материальных, трудовых и финансовых ресурсов, о позитивных и негативных сторонах деятельности ревизуемой организации, что способствует оперативному и правильному принятию управленческих решений. Значение ревизии также заключается в обобщении и распространении положительного опыта хозяйствования, профилактике нарушений и злоупотреблений.

Системность в ревизии достигается комбинированным использованием различных способов и приемов логического и математического, документального и фактического контроля.

Видео:Контроль и ревизияСкачать

1.2. Задачи и организация проведения ревизии

Задачи внешнего финансового контроля определяются его целями и условиями проведения, полномочиями контролирующего органа и рядом других факторов. При этом определяющими, скорее всего, являются полномочия органов внешнего контроля, так как их регламентация определена законодательными и другими нормативными актами и не может быть расширена или урезана при проведении отдельного контрольного мероприятия.

Первоначальным является определение управляющим субъектом цели контрольного мероприятия, которая должна отвечать критериям законности и реальности (достижимости на современном этапе).

Законные цели могут быть нереальными, если:

- Отсутствует специальный контрольный орган, обладающий полномочиями на проведение проверки.

- Отсутствуют необходимые ресурсы (кадры, финансы, техника и т. д.).

- Отсутствует механизм проверки (не разработаны нормативы, нет научного обоснования, надежной методики лабораторного исследования).

Задачи контроля детализируют выбранные цели. Чем шире заявленная цель проверки, тем обширнее может быть перечень детальных задач.

Задачи контроля применительно к каждой цели различны, так как различаются и основные цели. Однако в системе управления задача на одном уровне является целью работы на следующем, более низком уровне, и соответственно требует разработки новых подзадач уже на этом уровне.

Задачи контроля могут быть детализированы по его направлениям, которые также могут рассматриваться применительно к различным уровням организации контроля. Например, проверка налогов на уровне государства относится к компетенции Федеральной налоговой службы, а аудиторская организация может создать отдел налогового консалтинга. На этапе проверки налогов возникают направления проверки налога на прибыль, НДС и т. д.

Основными задачами ревизии являются:

- проверка сохранности имущества и эффективности его использования в хозяйственной деятельности организации;

- выявление злоупотреблений, условий их возникновения и разработка мероприятий по предупреждению злоупотреблений;

- проверка исполнительской дисциплины и оценка эффективности деятельности управленческого персонала организации;

- исследование системы внутреннего контроля, выявление ее узких мест и повышение эффективности ее функционирования.

При осуществлении данных задач ревизии должны обеспечить: выявление и мобилизацию имеющихся резервов производства, повышение его эффективности и качества работы; усиление режима экономии в использовании денежных средств и материальных ценностей; укрепление государственной дисциплины; выявление причин и условий, способствующих образованию потерь, недостач и совершению хищений; закрытие каналов хищений материальных ценностей.

Для выполнения основных задач ревизию необходимо проводить по установленным правилам. Рассмотрим основные правила проведения ревизии:

- Внезапность. Ревизор должен применять неожиданные для контролируемых лиц средства и способы проверки их действий. Важнейшим условием достижения внезапности ревизии является неразглашение этапов ее подготовки и начала. Например, многие привыкли, что в ходе любой ревизии проверяют кассу. Но неожиданностью для проверяемых может оказаться одновременная внезапная проверка всех касс и кассовых аппаратов организации.

- Активность. Ревизор должен проявлять инициативу в поиске приемов и средств проверки, высокую оперативность в работе, соблюдать сроки проверки. Медлительность в ревизии в ряде случаев позволяет скрыть нарушения (оформить недостающие документы, завезти и вывезти ценности, оприходовать неучтенное имущество и т. п.). Однако не следует проявлять опрометчивость и делать поспешные выводы (сообщать непроверенные данные следствию, непродуманно отстранять от работы должностных лиц и пр.).

- Непрерывность. Ревизоры не могут уйти из проверяемой организации на несколько дней. Начатые ревизионные действия должны вестись активно и непрерывно до полного объяснения обнаруженных фактов, возмещения выявленного ущерба, привлечения виновных к ответственности, т. е. до выполнения намеченных в программе ревизии заданий.

- Обоснованность. Вскрытые факты и выводы ревизии должны быть документально обоснованы, что предполагает дополнительную проверку любого факта, приводимого заинтересованными лицами в свое оправдание. Нельзя говорить об обоснованности ревизии, если игнорируются просьбы заинтересованных лиц о выполнении каких-либо ревизионных действий, в результате которых могут быть установлены важные обстоятельства, в частности данные, оправдывающие заинтересованных лиц. Необъективность и связанная с ней односторонность ревизии приводят к тому, что отдельные нарушения так и остаются до конца не выясненными. Несоблюдение правила обоснованности является причиной повторных и дополнительных ревизий, бухгалтерских экспертиз, возврата материалов ревизии следственными органами.

- Гласность. О проведении ревизии следует широко оповещать. Ревизоры с момента начала ревизии устанавливают контакт с работниками всех структурных подразделений организации, объявляют о месте и времени приема лиц, желающих переговорить по вопросам, относящимся к ревизии. Первоначально результаты ревизии обсуждаются с руководством ревизуемой организации, затем о них информируют непосредственно заказчика данной работы (собственника, руководство вышестоящей организации). Правило гласности ревизии способствует устранению любой ошибки, допущенной ревизорами, и ориентирует их на объективную оценку материалов.

Видео:Судебно-бухгалтерская экспертизаСкачать

1.3. Основания и периодичность проведения ревизии

Ревизия поступления и расходования средств федерального бюджета, использования внебюджетных средств, доходов от имущества (в том числе, от ценных бумаг), находящегося в федеральной собственности, в федеральных органах исполнительной власти, органах государственной власти субъектов Российской Федерации, органах местного самоуправления и организациях любых форм собственности, осуществляется как в плановом, так и во внеплановом порядке.

Ревизия организаций любых форм собственности по мотивированным постановлениям, требованиям правоохранительных органов осуществляется в установленном порядке в соответствии с действующим законодательством Российской Федерации.

Ревизия поступления и расходования бюджетных и внебюджетных средств органов государственной власти субъектов Российской Федерации и органов местного самоуправления и доходов от имущества, находящегося в их собственности, осуществляется по обращениям этих органов в установленном порядке с возмещением расходов по проведению такой ревизии соответствующим органом государственной власти субъекта Российской Федерации или органом местного самоуправления.

Ревизия отличается от других методов контроля определенной периодичностью (не реже одного или двух раз в год). Результаты ревизии оформляются актом, имеющим юридическое значение как источник доказательств в судебно-следственной практике.

Сроки проведения комплексных ревизий и состав ревизионных групп определяются с учетом объема и особенностей деятельности ревизуемых предприятий.

Предельный срок ревизии, как правило, не может превышать 45 дней. В частности, именно такая длительность ревизионной проверки установлена Административным регламентом исполнения Федеральной службой финансово-бюджетного надзора государственной функции по осуществлению контроля и надзора за соблюдением законодательства Российской Федерации в финансово-бюджетной сфере при использовании средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности (утвержден приказом МФ РФ от 04.09.2007 г. № 75н). Этот срок может быть увеличен в исключительных случаях с разрешения руководителя организации, назначившей ревизию, а при проведении ревизии по требованию следственных органов – с их согласия.

Ревизия проводится за период деятельности ревизуемого предприятия, следующий за тем периодом, который был обревизован при предыдущей ревизии, до начала месяца, в котором проводится данная ревизия. При необходимости или при наличии постановления следственных органов ревизия проводится за более длительный период.

Проведению комплексной ревизии предшествует тщательная подготовка, изучение имеющихся в организации, назначившей ревизию, плановых, отчетных и статистических данных, материалов предыдущей ревизии и тематических проверок, поступивших сигналов и другой информации, характеризующей работу и финансовое состояние ревизуемого предприятия.

На основе изучения указанных материалов разрабатывается программа ревизии (задание), предусматривающая перечень основных вопросов ревизии, на которых следует сосредоточить внимание, а также период, за который должна быть проведена ревизия. Наряду с программой разрабатывается план одновременного проведения ревизий касс и инвентаризации материальных ценностей.

Видео:Контроль и ревизия (Лекция 10, Денисова С.С.)Скачать

1.4. Направления ревизионной проверки

При комплексной ревизии деятельности производственного объединения в программе предусматривается, какие производственные единицы (филиалы) объединения должны быть подвергнуты ревизии. При этом ревизией должны быть охвачены не менее производственных единиц. Основополагающий подход к ревизорской проверке заключается в последовательности и необходимости осуществления действий по следующим направлениям:

- определение типа, структуры и особенностей управления предприятием;

- соответствие осуществляемой деятельности организации учредительным документам;

- обоснованность расчетов сметных назначений;

- исполнение смет расходов;

- использование бюджетных средств по целевому назначению;

- обеспечение сохранности денежных средств и материальных ценностей;

- обоснованность образования и расходования государственных внебюджетных средств;

- планирование и последующий контроль аудиторской проверки;

- определение и оценка учетных систем;

- определение, оценка, проверка важных внутренних контрольных структур;

- обоснованность операций с денежными средствами и ценными бумагами, расчетных и кредитных операций;

- полнота и своевременность расчетов с бюджетом и внебюджетными фондами;

- учет операций с основными средствами и нематериальными активами;

- учет операций, связанных с инвестициями;

- учет расчетов по оплате труда и прочие расчеты с физическими лицами;

- обоснованность произведенных затрат, связанных с текущей деятельностью, и капитальных затрат;

- проверка наличия, названий и величины денежных сумм, включенных в баланс;

- сверка финансовой отчетности с учетными записями;

- подтверждение того, что балансовый счет прибылей и убытков отражает истинную картину результатов финансово-хозяйственной деятельности;

- проверка соответствия финансовой отчетности требованиям законодательства и нормам учетной практики;

- оценка финансовой отчетности в целом и составление общего вывода о том, действительно ли в отчетах дана объективная и правдивая информация.

Направления ревизионной проверки можно рассматривать в аспектах:

- функциональной структуры организации;

- дивизиональной структуры организации;

- территориальной структуры организации.

В аспекте функциональной структуры организации направлениями ревизионной проверки может быть деятельность:

- совета директоров;

- отдела сбыта;

- отдела материально-технического снабжения;

- производственных подразделений;

- бухгалтерии;

- отдела кадров и т. д.

С точки зрения значения подразделения в системе управления ресурсами направлениями проверки могут являться:

- центры ответственности;

- центры доходов;

- центры затрат и т. д.

В аспекте дивизиональной структуры организации направлениями ревизионной проверки могут быть отдельные виды деятельности организации (производство, торговля, научные исследования и т. д.) или более мелкие объекты производства конкретного вида продукции.

В аспекте территориальной структуры организации направлениями ревизионной проверки могут быть обособленные структурные подразделения, филиалы, представительства организации или дочерние компании.

В случае контроля бухгалтерской отчетности традиционными направлениями является проверка:

- доходов;

- расходов;

- основных средств;

- запасов;

- денежных средств;

- обязательств и т. д.

Проведение проверки в организациях различных организационно-правовых форм, несомненно, имеет некоторую специфику. Например, проверка бюджетного учреждения, кроме стандартных направлений, предусматривает также проверку исполнения сметы, соблюдения бюджетного законодательства и т. д.

Важной стадией (этапом) в основополагающем подходе к ревизорской деятельности является управление ею через подготовку, планирование и надзор за работой ревизора. В контрольно-ревизионной организации заводят досье на каждого клиента с информацией о масштабе и характере деятельности предприятия, деловых партнерах, перспективах его развития, о располагаемых им производственных ресурсах, персонале предприятия и его руководителях.

Проводят предварительную оценку трудоемкости работы, которая зависит от масштабов предприятия, характера его деятельности, состояния учета, порядка в местах хранения ценностей, расположения и удаленности его подразделений. Исходя из этого определяют сроки проведения ревизорских проверок, которые, как правило, в среднем не превышают двух недель.

Ревизор должен готовить и планировать ревизию таким образом, чтобы гарантировать ее высокое качество, экономичность, эффективность и своевременность. При этом в ходе ревизии осуществляется надзор за работой бригады ревизоров, изучается и оценивается надежность средств контроля, собирается компетентная и надежная информация (доказательства), анализируется достоверность финансовых отчетов и делаются соответствующие выводы.

Видео:Организация и проверка знаний по охране трудаСкачать

Выводы

Ревизия является одним из важнейших инструментов контроля и представляет собой проверку финансово-хозяйственной деятельности предприятий и организаций за отчетный период. В современных условиях повышается ответственность за эффективность проводимых контрольных мероприятий. Организационно-методические основы контрольно-ревизионной работы требуют пересмотра задач ревизии, видов проверок, их сущности, этапов проведения, применения новейших технологий.

Задачи внешнего финансового контроля определяются его целями и условиями проведения, полномочиями контролирующего органа и рядом других факторов. При этом определяющими, скорее всего, являются полномочия органов внешнего контроля, так как их регламентация определена законодательными и другими нормативными актами и не может быть расширена или урезана при проведении отдельного контрольного мероприятия.

Направления ревизионной проверки можно рассматривать в аспектах: функциональной структуры организации; дивизиональной структуры организации; территориальной структуры организации.

В случае контроля бухгалтерской отчетности традиционными направлениями является проверка: доходов; расходов; основных средств; запасов; денежных средств; обязательств и т. д.

Видео:Контроль и ревизия: внутрифирменная коррупцияСкачать

Вопросы для самопроверки

- Охарактеризуйте место ревизии в системе контроля.

- Назовите основные задачи ревизии.

- Назовите основные направления ревизионной проверки.

- Какова периодичность проведения ревизионных проверок?

- Назовите основания проведения ревизионных проверок.

Видео:Понятие, методы и виды финансового контроля.Скачать

Библиография

- Приказ МФ РФ от 04.09.2007 г. № 75н «Об утверждении Административного регламента исполнения Федеральной службой финансово-бюджетного надзора государственной функции по осуществлению контроля и надзора за соблюдением законодательства Российской Федерации в финансово-бюджетной сфере при использовании средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности».

- Н.Д. Бровкина. Контроль и ревизия: Учеб. пос. – М.: ИнфраМ, 2009.

- Л.М. Аснин, И.Я. Кононова. Контроль и ревизии в организациях. – Ростов н/Д: Феникс, 2004.

- Н.Л. Маренков, Т.Н.Веселова. Практика контроля и ревизии. – М.: Кнорус, 2005.

- Н.Л. Маренков. Ревизия и контроль. – М.: Нац. ин-т бизнеса, Московский экон.-фин. ин-т/ Ростов н/Д: Феникс, 2004.

- Ревизия и контроль: Учеб. пос./ Под ред. проф. М.В. Мельник. – М.: ИД ФБК-ПРЕСС, 2003.

Видео:Лекция №2. Организация и методика проведения плановых проверокСкачать

Тесты с ответами на тему » Контроль и ревизия»

по дисциплине: «Контроль и ревизия»

Аудит и ревизия одновременно являются видами:

а) только экономического контроля;

б) экономического и финансово-хозяйственного контроля;

в) только финансово-хозяйственного контроля;

г) государственного финансового контроля;

д) государственного налогового контроля;

е) внутрихозяйственного контроля.

Аудиторская проверка может выступать как одно из мероприятий:

а) предварительного контроля;

б) оперативного контроля;

в) текущего контроля;

г) последующего контроля;

д) верно (в) и (г) одновременно;

е) верно (а), (б), (в) и (г) одновременно.

В акте ревизии обязательно указываются:

а) полное наименование и реквизиты организации, ее ИНН, счета в кредитных организациях и в органах Федерального Казначейства;

б) сведениях об учредителях, руководстве и главном бухгалтере, уставные цели и виды деятельности, лицензии;

в) ссылки на конкретные положения нормативных актов, на документы проверяемой организации и других организаций;

г) оценка существенности выявленных нарушений и их влияния на отчетность;

д) необходимо указывать (а) и (б) одновременно;

е) необходимо указывать (в) и (г) одновременно.

В данном случае документы изучают в целях выявления дефектов в оформлении документов, установления правильности заполнения реквизитов и наличия неоговоренных исправлений, подчисток, дописок текста и цифр, уточнения подлинности подписей должностных лиц, соответствия документа действующей типовой форме и т.д.:

а) лабораторные анализы;

б) контрольный обмер;

в) формальная проверка;

г) логическая проверка;

д) нормативная проверка.

В зависимости от круга вопросов, подлежащих проверке, выделяют следующие виды ревизий:

а) плановые и внеплановые;

б) тематические и сквозные;

в) дополнительные и повторные;

г) комплексные и некомплексные;

д) необходимо указывать (а) и (в) одновременно;

е) необходимо указывать (б) и (г) одновременно.

В акте ревизии обычно запрещается (не рекомендуется) указывать:

а) конкретный суммовой размер ошибок (нарушений) и их влияния на отчетность;

б) несущественные искажения бухгалтерского учета и отчетности;

в) конкретные имена и фамилии должностных лиц, отвечающих за тот или иной участок учета (хозяйственные операции);

г) причины (мотивы) и юридическую квалификацию действий указанных лиц;

д) нарушения, в описании которых нет ссылки на приложения к акту;

е) нельзя указывать (а) и (в);

ж) нельзя указывать (б), (в) и (г);

з) нельзя указывать (г) и (д);

и) нельзя указывать ничто (а), (б), (в) и (г).

В зависимости от объема проверки выделяют следующие виды ревизий:

а) сплошные и выборочные ревизии;

б) тематические и сквозные ревизии;

в) комплексные и некомплексные ревизии;

г) полные и частичные ревизии;

д) необходимо указывать (а) и (в) одновременно;

е) необходимо указывать (а) и (г) одновременно.

В задачи государственного финансового контроля в общем случае не входит:

а) контроль правильности ведения бюджетного учета распорядителями бюджетных средств;

б) контроль исполнения бюджетов государственных внебюджетных фондов;

в) контроль использования средств на региональном и местном уровне;

г) контроль формирования и использования средств местных бюджетов;

д) контроль финансово-хозяйственных операций, учета и отчетности организаций;

е) верно (а), (б) и (г) одновременно.

В задачи сметного контроля входит:

а) оценка достоверности данных учета и отчетности;

б) оценка соответствия хозяйственных операций действующему законодательству;

в) оценка эффективности финансово-хозяйственной деятельности организации;

г) оценка отклонений от запланированных финансовых показателей;

д) верно (а) и (б) одновременно;

е) верно (а), (б) и (в) одновременно.

Включение в акт ревизии различного рода выводов, предположений и не подтвержденных документами данных, а также сведений из следственных материалов и ссылок на показания должностных и материально ответственных лиц, данные ими следственным органам:

в) по усмотрению ревизора.

Государственный финансовый контроль может осуществляться в форме:

а) предварительного контроля;

б) текущего контроля;

в) последующего контроля;

г) верно (б) и (в) одновременно;

д) верно (а), (б) и (в) одновременно.

Данный вид контроля состоит в обеспечении проведения операций в строгом соответствии с принятыми и закрепленными в законодательных нормативных актах правилами, только уполномоченными на то лицами, в соответствии с определенными руководством полномочиями и процедурами принятия решений по проведению операций:

а) экономический контроль;

б) хозяйственный контроль;

в) административный контроль;

г) технический (технологический, процедурный) контроль;

д) финансовый контроль.

Итоговым документом, обобщающим результаты ревизии всей деятельности организации, является:

а) аудиторское заключение;

б) отчет ревизора;

г) аналитическое заключение.

Данный метод целесообразен при проверках: соблюдения порядка хранения, приемки и отпуска материальных ценностей; установления степени готовности объектов капитального ремонта, изношенности основных средств, временных нетитульных сооружений и приспособлений; организации производства и технологических процессов:

а) контрольный обмер;

б) контрольный запуск сырья и материалов в производство;

в) контрольная приемка продукции по количеству и качеству;

г) обследование на месте проверяемых операций;

Единичное контрольное действие или исследование состояния дел на определенном участке деятельности проверяемой организации, а также мероприятие, заключающееся в сборе и оценке информации, касающейся предметов контроля:

Если руководитель (главный бухгалтер) проверяемой организации отказываются получать или подписывать акт ревизии, ревизору следует:

а) включить сведения об этом в описательную часть акта ревизии;

б) сообщить о данном факте руководителю органа, назначившего проверку;

в) сообщить о данном факте руководителю вышестоящего (по отношению к проверяемой организации) органа;

г) послать этот акт по почте или другим способом;

д) сделать одновременно (а) и (б);

е) сделать одновременно (а), (б) и (в).

К органам государственного финансового контроля не относятся:

а) инспекции Федеральной налоговой службы;

б) контрольные палаты законодательных и представительных органов субъектов федерации и органов местного самоуправления;

в) контрольные органы органов исполнительной власти;

г) органы Федерального Казначейства;

д) контрольные органы Министерства финансов;

е) главные распорядители и распорядители бюджетных средств.

Может ли в ходе ревизии план изменяться и дополняться?

Акт ревизии, как правило, состоит из следующих частей:

а) вводная часть, часть, описывающая объем проверки, и часть, содержащая мнение ревизора;

б) вводная часть и описательная часть;

г) вводная, описательная и итоговая части;

д) вводная, аналитическая и итоговая части;

е) произвольное количество частей, зависящее от структуры задания на проверку.

Целью ревизионной проверки является:

а) выражение мнения о достоверности бухгалтерского учета и отчетности организации;

б) выражение мнения о соответствии операций хозяйствующего субъекта действующему законодательству;

в) верно (а) и (б) одновременно;

г) выявление хозяйственных и финансовых нарушений и хищений, виновных в этом лиц;

д) оценка эффективности и рисков финансово-хозяйственной деятельности;

е) оценка соответствия совершаемых операций действующему бухгалтерскому и налоговому законодательству.

Комплексное изучение деятельности организаций и их структурных подразделений, экономической эффективности и законности осуществляемых хозяйственных операций, достоверности учетной информации и бухгалтерской отчетности:

Логическая проверка относится к следующей группе методов контроля:

а) аналитические методы;

б) методы документального контроля;

в) методы фактического контроля;

г) комплексные (смешанные) методы;

д) прочие методы.

Предельный срок ревизии составляет:

г) зависит от ведомства.

Материалы ревизии состоят из следующих частей:

а) рабочие документы, составленные в ходе ревизии, изъятые первичные и сводные документы проверяемой организации или их заверенные копии, акты инвентаризации и сверки расчетов и т.д., акт ревизии;

б) изъятые первичные и сводные документы проверяемой организации или их заверенные копии, акты инвентаризации и сверки расчетов, письменные объяснения должностных лиц, другие документы, служащие основой выводов по итогам проверки;

в) окончательный акт ревизии и промежуточные акты ревизии, сводные справки (ведомости) с описанием нарушений;

г) акт ревизии и приложения к нему, на которые имеются ссылки в акте ревизии;

д) программа ревизии, рабочий план ревизии, рабочие документы и первичные документы, служащие основой выводов, акт ревизии с приложениями.

Методами документального контроля являются:

а) экспертная оценка;

б) проверка ревизуемых операций в натуре;

в) лабораторные анализы;

г) проверка регистров бухгалтерского учета;

д) контрольный обмер;

е) технико-экономические расчеты;

Методами фактического контроля являются:

а) встречная проверка;

в) нормативная проверка;

г) проверка регистров бухгалтерского учета;

д) контрольный обмер;

е) технико-экономические расчеты;

Нормативная проверка относится к следующей группе методов контроля:

а) аналитические методы;

б) методы документального контроля;

в) методы фактического контроля;

г) комплексные (смешанные) методы; прочие методы.

Ознакомление контролирующих органов с состоянием определенного направления или вопросами финансово-хозяйственной деятельности объекта контроля:

Осуществляет внутренний контроль за использованием бюджетных средств главными распорядителями, распорядителями и получателями бюджетных средств; за исполнением бюджетов субъектов РФ и местных бюджетов; организует финансовый контроль, проверки и ревизии юридических лиц – получателей гарантий Правительства РФ, бюджетных кредитов, бюджетных ссуд и бюджетных инвестиций.

а) Центральный банк РФ;

б) Министерство финансов РФ;

в) Федеральная налоговая служба РФ;

г) Счетная палата РФ.

Первоначальная оценка неотъемлемого риска и риска средств контроля при ревизионной проверке:

а) проводятся перед составлением общего плана проверки;

б) проводятся перед составлением программы проверки;

в) проводятся в ходе проведения процедур проверки по существу;

г) проводятся при формировании календарного плана проверок;

д) вообще не проводятся в ходе ревизии;

е) проводятся, если этого требует орган (руководитель), назначивший проверку.

По организационному признаку выделяют следующие виды ревизий:

а) плановые и внеплановые;

б) сплошные и выборочные;

в) дополнительные и повторные;

г) верно (а) и (б) одновременно;

д) верно (в) и (г) одновременно.

Получение информации из открытых источников, изучение нормативных актов и материалов предыдущих ревизий членами ревизионной группы происходит на этапе:

а) предварительной подготовки;

б) разработки программы и плана ревизии;

в) документальной проверки операций;

г) фактической проверки операций.

Предполагает изучение хозяйственных процессов объектов контроля во взаимосвязи, взаимозависимости и взаимообусловленности, социально-экономической эффективности и конечных финансовых результатов деятельности этих объектов, складывающихся под воздействием объективных и субъективных факторов, получающих отражение через систему экономической информации:

По способу контроля за результатами ревизионной работы выделяют следующие виды ревизии:

а) плановые и внеплановые;

б) сплошные и выборочные;

в) дополнительные и повторные;

г) верно (а) и (б) одновременно;

д) верно (в) и (г) одновременно.

При подготовке и планировании ревизионной проверки проводятся:

а) сначала формирование общего плана, а затем – программы проверки;

б) сначала формирование программы, а затем – рабочего плана проверки;

в) подготавливается только общий план проверки;

г) формируется только календарный план-график проверок;

д) ревизионная проверка не планируется, проводится по конкретным обстоятельствам.

Применительно к цели экономического контроля верно следующее утверждение:

а) экономический контроль проводится с целью оценки экономической эффективности деятельности хозяйствующих субъектов;

б) экономический контроль проводится для оценки выполнения бизнес-планов и бюджетов (смет) коммерческой организации;

в) экономический контроль устанавливается над аффилированными лицами с целью увеличения экономических выгод организации;

г) цель контроля – обеспечение обратной связи между субъектом и объектом управления;

д) экономический контроль в силу своей комплексности не имеет однозначно декларируемой цели;

е) цели экономического контроля определяются его субъектами самостоятельно.

Предъявление руководителю организации подтверждения полномочий проверяющих происходит на этапе:

а) предварительной подготовки;

б) разработки программы и плана ревизии;

в) документальной проверки операций;

г) непосредственного проведения ревизии на объекте.

Предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей:

а) государственный контроль;

б) независимый финансовый контроль (аудит);

в) внутрихозяйственный контроль.

Проверка наличия и состояния материальных ценностей, финансовых ресурсов и расчетно-кредитных отношений:

а) логическая проверка;

в) встречная проверка;

г) взаимный контроль;

д) арифметическая проверка.

Проверка специально уполномоченными органами соблюдения участниками финансовых, денежных, кредитных, валютных операций требований законодательства, норм и правил, установленных государством и собственниками:

а) экономический контроль;

б) хозяйственный контроль;

в) административный контроль;

г) технический (технологический, процедурный) контроль;

д) финансовый контроль.

Программа ревизии представляет собой:

а) описание предполагаемого объема и порядка проведения проверки;

б) описание характера, временных рамок и объема процедур проверки;

в) набор детальных инструкций для ревизоров-исполнителей;

г) перечень основных объектов и вопросов, охватываемых проверкой;

д) перечень конкретных действий ревизоров-исполнителей с указанием сроков и порядка взаимодействия с персоналом и руководством проверяемой организации;

е) календарный план проведения проверок в подведомственных организациях или подразделениях.

Рабочий план ревизии представляет собой:

а) описание предполагаемого объема и порядка проведения проверки;

б) описание характера, временных рамок и объема процедур проверки;

в) набор детальных инструкций для ревизоров-исполнителей;

г) перечень основных объектов и вопросов, охватываемых проверкой;

д) перечень конкретных действий ревизоров-исполнителей с указанием сроков и порядка взаимодействия с персоналом и руководством проверяемой организации;

е) календарный план проведения проверок в подведомственных организациях или подразделениях.

Ревизор имеет право:

а) привлекать по согласованию с администрацией работников ревизуемой организации к выполнению работ и заданий по ревизии;

б) соблюдать конфиденциальность в отношении информации, полученной в ходе ревизии;

в) обращаться с запросами к другим организациям и лицам, не состоящим в штате ревизуемой организации, по вопросам ревизии;

г) участвовать в увеселительных мероприятиях;

д) верно (а) и (в) одновременно;

е) верно (а) и (б) одновременно.

а) соблюдать конфиденциальность в отношении информации, полученной в ходе ревизии;

б) привлекать на роль экспертов специалистов ревизуемой организации;

в) давать оценку должностным лицам;

г) проверять и рассматривать жалобы и заявления по вопросам ревизии;

д) верно (в) и (б) одновременно;

е) верно (а) и (г) одновременно.

Целью аудиторской проверки является:

а) выявление хозяйственных и финансовых нарушений и хищений, виновных в этом лиц;

б) оценка эффективности и рисков финансово-хозяйственной деятельности;

в) оценка соответствия совершаемых операций действующему бухгалтерскому и налоговому законодательству;

г) выражение мнения о достоверности отчетности и соответствии порядка ведения учета действующему законодательству;

д) подтверждение достоверности бухгалтерской и налоговой отчетности и соответствия порядка ведения учета действующему законодательству.

Ревизия как форма экономического контроля классифицируется как:

а) последующий контроль;

б) текущий контроль;

в) постоянный последующий контроль;

г) предварительный контроль;

д) последующий периодический контроль.

а) соблюдать конфиденциальность в отношении информации, полученной в ходе ревизии;

б) проверять и рассматривать жалобы и заявления по вопросам ревизии;

в) привлекать на роль экспертов специалистов ревизуемой организации;

г) высказывать предположения;

д) верно (в) и (г) одновременно;

е) верно (а) и (б) одновременно.

Сметный контроль в организации может проводиться в форме:

а) предварительного контроля;

б) текущего контроля;

в) последующего контроля;

г) верно (б) и (в) одновременно;

д) верно (а), (б) и (в) одновременно.

Сразу после составления и подписания руководителем и членами ревизионной группы акт ревизии передается:

а) органу (руководителю), назначившему проверку;

б) руководителю и главному бухгалтеру проверяемой организации;

в) руководителю (или уполномоченному им лицу) вышестоящего (по отношению к проверяемой организации) органа;

г) по одному экземпляру акта передается (а) и (в);

д) по одному экземпляру акта передается (а), (б) и (в).

Такая проверка ведется непосредственно на производственных местах путем выборочного наблюдения, хронометража и фотографий рабочего дня:

а) обследование на месте проверяемых операций;

б) взаимный контроль;

в) проверка соблюдения трудовой дисциплины и использования рабочего времени персоналом;

г) проверка исполнения принятых решений;

д) обследование на месте проверяемых операций.

Выражение мнения о достоверности финансовой (бухгалтерской) отчетности проверяемой организации и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации является целью:

в) финансового контроля.

Целью государственного финансового контроля является:

а) контроль деятельности экономических субъектов на финансовых рынках;

б) контроль деятельности финансово-кредитных учреждений (банков и др.);

в) контроль собираемости налогов и сборов на федеральном и местном уровне;

г) контроль формирования и использования бюджетных средств всех уровней;

д) верно (а) и (б) одновременно.

Такие акты составляются для оформления результатов ревизии отдельных участков деятельности ревизуемой организации по результатам ревизии кассы, инвентаризации материальных ценностей и основных фондов, контрольного обмера и проверки качества выполненных строительно-монтажных работ и др.:

Такие функции, как контроль за источниками поступления бюджетных средств; контроль за расходованием бюджетных ресурсов; контроль эффективности предоставления и законности использования льгот по налогообложению и полученных дотаций и т.д., являются функциями:

а) государственного контроля;

б) независимого финансового контроля (аудита);

в) внутрихозяйственного контроля.

Условия, при которых проведение инвентаризации основных средств обязательно:

а) проведение инвентаризации один раз в три года;

б) проведение инвентаризации каждый год;

в) установлены факты хищений, злоупотреблений или порчи ценностей.

Выявление, локализация и оценка недостатков для их предупреждения и устранения, включая ликвидацию последствий и профилактику, является целью:

в) финансового контроля.

Таможенный контроль является одним из видов:

а) экономического контроля;

б) финансово-хозяйственного контроля;

в) государственного финансового контроля;

г) независимого внешнего (аудиторского) контроля;

д) верно (а) и (б) одновременно;

е) верно (а), (б) и (в) одновременно.

Такие расчеты позволяют определить обоснованность норм расходования сырья и материалов, целесообразность трудовых затрат:

а) технико-экономические расчеты;

б) проверка ревизуемых операций в натуре;

в) контрольный обмер;

г) контрольный запуск сырья и материалов в производство;

д) контрольная приемка продукции по количеству и качеству.

Финансово-хозяйственный контроль проводится с целью:

а) выражения мнения о достоверности финансовой отчетности;

б) оценки соответствия совершаемых операций действующему законодательству;

в) оценки достоверности, соответствия и эффективности;

г) верно (а) и (б) одновременно;

д) цели финансово-хозяйственного контроля определяются его субъектами самостоятельно.

Этот вид контроля является одной из основных функций управления и представляет собой систему постоянного наблюдения и проверки работы организации в целях оценки обоснованности и эффективности принятых управленческих решений, выявления отклонений и неблагоприятных ситуаций, своевременного информирования руководства для принятия решений по устранению, снижению рисков его деятельности и управлению ими:

а) государственный контроль;

б) муниципальный контроль;

в) независимый финансовый контроль (аудит);

г) внутрихозяйственный контроль.

Формальная проверка относится к следующей группе методов контроля:

а) аналитические методы;

б) методы документального контроля;

в) методы фактического контроля;

г) комплексные (смешанные) методы;

д) прочие методы.

Финансовый контроль, как часть системы управления хозяйствующим субъектом, предполагает:

а) контроль целевых показателей ликвидности и финансовой устойчивости;

б) контроль структуры привлеченного капитала (собственного и заемного);

в) контроль структуры активов, в т.ч. наличия собственных оборотных средств;

г) контроль финансовых потоков, в т.ч. потоков денежной наличности;

д) верно (б) и (в) одновременно;

е) верно (а), (б) и (в) одновременно.

Эта проверка представляет собой сличение разных документов или сравнение нескольких экземпляров одного и того же документа, находящихся в разных подразделениях ревизуемой организации или в других организациях:

а) формальная проверка;

б) нормативная проверка;

в) логическая проверка;

д) арифметическая проверка.

Этот метод применяется по требованию ревизора, когда иными методами невозможно определить качественные признаки сырья, материалов, готовых изделий:

а) обследование на месте проверяемых операций;

б) нормативная проверка;

в) логическая проверка;

г) лабораторные анализы;

д) контрольный обмер.

Этот метод государственного финансового контроля представляет собой систему обязательных контрольных действий по документальной и фактической проверке законности и обоснованности совершенных хозяйственных и финансовых операций проверяемой организацией, правильности их отражения в бухгалтерском учете и отчетности, а также законности действий руководителя и главного бухгалтера и иных лиц, для которых в соответствии с законодательством РФ и нормативными актами установлена ответственность за их осуществление:

Экспертная оценка традиционно относится к следующей группе методов контроля:

а) аналитические методы;

б) методы документального контроля;

в) методы фактического контроля;

г) комплексные (смешанные) методы;

д) прочие методы.

Этот орган государственного финансового контроля должен организовывать и осуществлять контроль за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению:

а) Министерство финансов РФ;

б) Федеральная налоговая служба РФ;

Акт ревизии должен подписываться:

а) руководителем ревизионной группы и главным бухгалтером ревизуемой организации;

б) руководителем ревизионной группы и руководителем ревизуемой организации;

в) руководителем ревизионной группы и руководителем организации, назначившей ревизию;

г) руководителем ревизуемой организации и руководителем организации, назначившей ревизию.

Данный метод используется в целях определения достоверности действующих норм расхода сырья и материалов на производство продукции или объемов строительно-монтажных работ:

а) контрольный обмер;

б) контрольный запуск сырья и материалов в производство;

в) технико-экономические расчеты;

г) обследование на месте проверяемых операций;

Такие функции, как контроль за источниками поступления бюджетных средств; контроль за расходованием бюджетных ресурсов; контроль эффективности предоставления и законности использования льгот по налогообложению и полученных дотаций и т.д., являются функциями:

а) государственного контроля;

б) независимого финансового контроля (аудита);

в) внутрихозяйственного контроля.

Курс профессиональной переподготовки

Библиотечно-библиографические и информационные знания в педагогическом процессе

Курс повышения квалификации

Охрана труда

Курс профессиональной переподготовки

Охрана труда

Онлайн-конференция для учителей, репетиторов и родителей

Формирование математических способностей у детей с разными образовательными потребностями с помощью ментальной арифметики и других современных методик

- Бородина Анна ВасильевнаНаписать 58148 25.12.2015

Номер материала: ДВ-286124

Международная дистанционная олимпиада Осень 2021

- 25.12.2015 5150

- 25.12.2015 635

- 25.12.2015 571

- 25.12.2015 480

- 25.12.2015 425

- 25.12.2015 898

- 25.12.2015 700

Не нашли то что искали?

Вам будут интересны эти курсы:

Оставьте свой комментарий

Авторизуйтесь, чтобы задавать вопросы.

Путин поручил провести экспертизы учебников для бакалавриата

Время чтения: 1 минута

В Москве подписан Меморандум о развитии и поддержке классного руководства

Время чтения: 1 минута

В России предложили ввести бесплатное второе высшее образование по IT-специальностям

Время чтения: 2 минуты

В России запустят телепроект о российских вузах

Время чтения: 1 минута

Рособрнадзор проведет исследование качества образования в школах

Время чтения: 2 минуты

В России пройдет эксперимент с электронными аттестатами

Время чтения: 1 минута

Подарочные сертификаты

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако администрация сайта готова оказать всяческую поддержку в решении любых вопросов, связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение администрации может не совпадать с точкой зрения авторов.

Видео:Снабжение маломерного судна Спорные вопросы ГИМС не прав!Скачать

Классификация видов ревизий

Ревизии классифицируются по определенным однородным признакам. Практическое значение этой классификации для проверяющих лиц заключается в том, что она позволяет рассчитывать необходимое рабочее время для проверок и составлять реальные планы проведения ревизий.

По субъекту контроля ревизии делятся на:ревизии государственных органов, внутрихозяйственные ревизии и ревизии, проводимые аудиторскими организациями.

По организационному признаку ревизии делятся на: плановые и внеплановые.

Плановые ревизии предусматриваются в планах ревизующего вышестоящего органа и не реже одного раза в год проводятся в выделенных на самостоятельный баланс хозяйствующих субъектах и их подразделениях.

Внеплановые ревизии назначаются в связи с грубыми нарушениями финансовой, плановой и проектно-сметной дисциплины, хищениями и злоупотреблениями, а также при ухудшении результатов работы по основным производственным и финансовым показателям, при замене руководителя или главного бухгалтера, по требованию правоохранительных органов.

В зависимости от повторяемости контрольных действий ревизии подразделяются на: первичные, повторные и дополнительные.

Первичная ревизия проводится по первоначальному плану-заданию.

Повторная ревизия проводится другими ревизорами в случаях некачественного проведения первичной ревизии, аргументированных возражений ревизуемых должностных лиц и в некоторых других случаях.

Дополнительные ревизии проводятся для выявления новых обстоятельств, не вскрытых первичными или повторными ревизиями. Такие обстоятельства обычно возникают после окончания первичной или повторной ревизии по инициативе контролирующего органа или по ходатайству контролируемых организаций.

В зависимости от объема проверки документооборота и записей в регистрах бухгалтерского учетаревизии делятся на сплошные и выборочные, полные, частичные и комбинированные.

При сплошной ревизии проверяются все документы и регистры бухгалтерского учета, на которых отражена производственная и финансовая деятельность изучаемого объекта. Сплошная проверка может применяться не только по операциям всей хозяйственной деятельности организации, но и по отдельным однородным операциям (кассовым, банковским счетам, расчетам с поставщиками и заказчиками и т. п.) Как правило, к сплошной проверке прибегают в случаях установления хищений и злоупотреблений.

При выборочной ревизии исследованию подвергается часть хозяйственных операций, документов и регистров бухгалтерского учета. При этом некоторые хозяйственные операции проверяются не за весь ревизуемый период, а лишь за отдельные отрезки времени. При подготовке и осуществлении таких ревизий очень важно правильно выбрать отрезок времени, за который следует проводить проверку соответствующих документов и операций, а также определить их количество.

При полной ревизии проверяется вся хозяйственная деятельность экономического субъекта.

При частичной ревизии проверке подвергается какой-либо один вид операций, например кассовые операции.

Комбинированные ревизии представляют собой сочетание видов ревизий по объему проверки (финансовая деятельность – сплошным методом, а производство – выборочно)

В зависимости от целенаправленности и круга вопросов, подлежащих проверке, ревизии делятся на тематические, сквозные, некомплексные и комплексные.

Тематические ревизии выявляют состояние дел по отдельным вопросам (темам). При тематической ревизии проверяется значительное число организаций. Такие ревизии организуются для контроля за сохранностью денежных и материальных ценностей, правильностью образования и использования прибыли, для выявления фактов приписок, сокрытия доходов и т.д.

Сквозные ревизии охватывают ряд подразделений, входящих в состав одной организации. При этом наряду с ревизией управления объединением (головной организацией и т.д.) одновременно проверяется несколько производственных единиц, входящих в состав объединения, например сети складов и магазинов торговой фирмы.

Некомплексные ревизии проводятся обычно одним ревизором путем проверки хозяйственно-финансовой деятельности по данным бухгалтерской документации, учетных регистров и отчетности.

Комплексные ревизии проводятся бригадой специалистов и одновременно с проверкой финансово-хозяйственной деятельности предусматривают контроль организации и технологии производства, изучение технической, социальной и других сторон деятельности ревизуемого объекта.

В практике ревизионной работы применяются также смешанные ревизии, которые представляют собой сочетание различных видов ревизий.

Тест

Вариант № 1

I.Общиезадачи для государственного (муниципального).независимого и внутрихозяйственного контроля:

a) Обеспечение сохранности активов и документоворганизации, разработкамер пореорганизации (ликвидации) предприятия.

b) Изучение состояния хозяйственной деятельности, степени достоверности отчетности и производственных расходов, соблюдение нормативных актов.

c) Оценка и изучение деятельности с целью установления ей достоверности и правильности представления законности финансово-хоз. операции

d) Контроль соблюдения законодательства

e) Выявление ошибок и нарушений в документах.

2.Метдом сбора информации о предмете контроля выступает.

3.Базовые категории классификации бизнес-процессов:

a) Функциональные, основные и структурныебизнес-процессы.

B) Основные, обеспечивающие процессы развития и управления.

c) Основные, обеспечивающие процессы проектирования, стратегического планирования,системы управленческих действий.

d) Основные, обеспечивающие и вспомогательные.

e) Основные, обеспечивающие и управленческие.

4.Чем определяются требованияк действиям ревизора

a) Нормативными специальными документами;

b) Ведомственными инструкциями;

c) Ведомствами и отраслевыми инструкциями;

d) Правилами ведения бух.учёта

e) Правилами составлениями финансовой отчетности

5. В чем суть ревизии?

a) Использование специальных методов выявления отрицательных сторон деятельности.

B) Пpoверка по документированной учётно-экономической информации вопросов контролируемых в обязательном порядке руководством, собственниками и вышестоящими органами.

с) Проверка ряда вопросов финансово—хозяйственной деятельности, подлежащих обязательному контролю со стороны руководства собственниками организации или вышестоящего opraна.

d) Проверка законности ведения финансово—хозяйственной деятельности организации.

e) Проверка сохранности имущества организации и правильности отражения операций с ними.

🎦 Видео

Экспертиза состояния внутреннего финансового контроляСкачать

Контроль и ревизия: Выбор методов, приёмов, способов гос. фин. контроляСкачать

Общие положения криминалистической тактикиСкачать

6. Надзор за исполнением законов.Скачать

Порядок и методы проведения аудиторских проверокСкачать

Реестр контрактов по Закону № 44-ФЗСкачать

Вебинар: "СТЭ - основной аргумент для разрешения строительных споров."Скачать

Какие проверки для бизнеса приостановлены?Скачать