В данной статье будет рассмотрен вариант, когда системный блок учтен в составе единого комплекса ОС, т.е. инвентарный объект — компьютер со всеми составляющими. Как учесть списание старого, сломанного системного блока, если имеется остаточная стоимость? Нужно ли его утилизировать?

В соответствии с Письмом Минфина России от 27.05.2005 N 03-03-01-04/4/67 «Замена в компьютере любой детали может привести к изменению эксплуатационных характеристик компьютера. При разграничении модернизации и ремонта компьютера определяющее значение имеет не то, как изменились его эксплуатационные характеристики, а тот факт, что сохраняется работоспособность инвентарного объекта, не изменившего выполнение своих функций в целом.

. расходы при замене вышедших из строя элементов компьютерной техники относятся к расходам на ремонт основных средств, учитываемым в порядке, установленном ст. 260 Кодекса».

Исходя из норм п. 2 ст. 257 НК РФ и выводов из приведенного Письма нельзя признать замену системного блока по причине поломки модернизацией компьютера и увеличивать его первоначальную стоимость, поскольку первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям. К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

Таким образом, замену по причинам поломки частей компьютера необходимо признать ремонтом (ст. ст. 260, 324 НК РФ), а организация должна правильно оформить документы (например, дефектный акт).

Если заменяемый новый системный блок приходуется как деталь для ремонта, то необходимость определения срока полезного действия отсутствует. Системный блок устанавливается с сохранением за ним ранее присвоенного инвентарного номера и передается материально ответственному лицу, за которым закреплен компьютер.

При отражении ремонта первоначальная стоимость компьютера не меняется. В бухгалтерском и налоговом учете можно отразить 100%-ное единовременное списание нового системного блока.

В налоговом учете расходы на ремонт признаются согласно ст. ст. 260, 324 НК РФ независимо от его стоимости, несмотря на то, что стоимость заменяемой части превышает 10 000 руб.

Далее необходимо оприходовать на склад системный блок по остаточной стоимости для возможного использования в дальнейшем в качестве комплектующей единицы.

По нашему мнению, при возврате старого (замененного) системного блока на склад можно руководствоваться п. 112 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 № 119н, которым установлено следующее. Возврат подразделениями организации на склад неиспользованных материалов оформляется накладными или лимитно-заборными картами. Сданные на склад материалы приходуются по нему с одновременным списанием с подотчета подразделения организации. Если эти материалы были списаны в производство, их стоимость относится на уменьшение соответствующих затрат.

В налоговом учете при снятии и оприходовании старого системного блока возникает доход, предусмотренный п. 13 ст. 250 НК РФ, в сумме рыночной стоимости снятого монитора, и расход, предусмотренный подп. 8 п. 1 ст. 265 НК РФ, в сумме недоначисленной в соответствии с установленным сроком полезного использования амортизации. Стоимость старого системного блока в налоговом учете определяется как сумма налога на прибыль, исчисленная с дохода, предусмотренного п. 13 ст. 250 НК РФ (абз. 2 п. 2 ст. 254 НК РФ).

В дальнейшем, если старый системный блок будет использован при создании еще одного компьютерного комплекса или заменит вышедший из строя другой системный блок, в налоговом учете его стоимость будет определяться в порядке, установленном абзацем вторым п. 2 ст. 254 НК РФ (как сумма налога на прибыль, исчисленная с внереализационного дохода, отраженного при оприходовании системного блока по рыночной стоимости).

Соответственно, возникнет разница между оценками основного средства суммы в бухгалтерском и налоговом учете, которую следует учитывать в соответствии с положениями ПБУ 18/02. Тоже самое — и в отношении начисляемой амортизации.

Компания может утилизировать компьютерную технику, содержащую драгоценные металлы, как самостоятельно, так и с помощью специализированной организации.

В ряде случаев самостоятельное изъятие драгоценных металлов из списываемой компьютерной техники невозможно. Это обусловлено тем, что помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т.д.), Закон от 24.06.1998 N 89-ФЗ «Об отходах производства и потребления».

Территориальные государственные инспекции пробирного надзора Российской государственной пробирной палаты осуществляют контроль над соблюдением порядка учета драгоценных металлов (п. 1.1 Инструкции по осуществлению пробирного надзора, утвержденной Приказом Роскомдрагмета от 23.06.1995 N 182). В первую очередь сотрудники инспекции проверяют те предприятия, которые стоят на учете у них, то есть организации, занимающиеся реализацией ювелирных изделий, а также добычей и переработкой драгоценных металлов и драгоценных камней. Остальные организации проверяются на основании сообщений «доброжелателей» — бдительных граждан, обиженных сотрудников или компаний, непосредственно занимающихся утилизацией компьютеров.

Другим контролирующим органом является экологическая милиция, контролирующая утилизацию компьютерной техники. Сотрудники экологической милиции регулярно проводят плановые и внеплановые проверки. Под плановые проверки подпадают, как правило, организации, которые используют большое количество компьютерной техники. При этом штрафуют компании, которые не могут представить договоры, подтверждающие утилизацию техники. Внеплановые проверки проводятся по сообщениям все тех же «доброжелателей».

Автор — руководитель отдела общего аудита и консалтинга

Откройте доступ к закрытой части «Клерка» с подпиской «Премиум». Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Успейте подписаться со скидкой 20% до 15.10.2021. Подробнее про «Премиум» тут.

- Порядок списания компьютерной техники (нюансы)

- Причины списания оргтехники и компьютеров

- Нюансы списания оргтехники для коммерческих компаний

- Нюансы списания оргтехники для бюджетников

- Утилизация компьютерной техники

- Что делать, если в списываемой оргтехнике присутствуют драгметаллы?

- Итоги

- Акт о неисправности оборудования

- Кто составляет акт

- Правила оформления акта

- Инструкция по написанию акта о неисправности оборудования

- После составления акта

Порядок списания компьютерной техники (нюансы)

Причины списания оргтехники и компьютеров

Основной предпосылкой для списания основных средств является утрата ими полезных свойств, ради которых они приобретались и используются. Причинами такой утраты являются:

- физический износ;

- моральный износ;

- неустранимая поломка или порча.

Для компьютерной техники в большей степени, чем для других видов оборудования, характерен быстрый моральный износ. Стремительное развитие компьютерных технологий часто ведет к тому, что существующий парк компьютерной техники, находящейся в рабочем состоянии, все равно требуется обновлять и модернизировать для производственных целей. Поэтому для компьютеров и оргтехники законодательно установлены довольно короткие сроки полезного действия для расчета амортизации — от 3 до 5 лет.

Чтобы на балансе не висело не используемое более компьютерное оборудование, его следует списать.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

Нюансы списания оргтехники для бюджетников

Чтобы списать компьютерную технику, являющуюся объектом основных средств, учреждение должно организовать специальную постоянно действующую комиссию (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Списание основных средств осуществляется на основе ее решения.

При этом чтобы принять решение о списании с учета компьютерной техники, являющейся объектом учета основных средств, бюджетная организация должна проверить соблюдение нескольких критериев (п. 46 приказа Минфина РФ от 31.12.2016 № 257н), а именно, что она:

- не осуществляет контроль за списываемым объектом ОС;

- не осуществляет расходы, связанные с распоряжением им (владением и (или) пользованием);

- не имеет права на получение экономической выгоды и извлечение пользы от распоряжения (владения или пользования);

- не участвует в распоряжении (владении и (или) пользовании) выбывшим объектом, числящимся на учете,

- не использует его в той степени, которая предусматривалась при его признании;

- оценила величину дохода (расхода) от выбытия объекта;

- оценила прогнозируемые экономические выгоды или полезный потенциал, связанные с объектом, а также прогнозируемые (понесенные) затраты (убытки), связанные с его выбытием.

Решение комиссии о списании компьютера с бюджетного учета оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Форма акта утверждена приказом Минфина России от 30.03.2015 № 52н.

- Акт должен быть согласован с учредителем бюджетной организации, если списываемое имущество отнесенок особо ценному имуществу, которое закреплено собственником за бюджетным учреждением или которое приобретено бюджетным учреждением за счет средств, выделенных собственником на его приобретение (п. 3 ст. 298 ГК РФ). Так, Минздрав России, Минтруд России, Минспорта России, Росреестр России включили компьютеры в перечень особо ценного движимого имущества независимо от его стоимости. Поэтому если указанные структуры наделили бюджетное учреждение компьютерами, то их списание необходимо согласовывать с учредителями.

- Если особо ценное движимое имущество было приобретено за счет средств, полученных от приносящей доход деятельности, бюджетное учреждение вправе распоряжаться им самостоятельно (письмо Минфина России от 26.09.2012 № 02-06-10/3912). Согласование списания такого имущества с учредителем не требуется.

После подписания акта руководителем бюджетной организации совершаются действия по разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н).

О бухгалтерском учете списания основных средств в бюджетной организации читайте в этом материале.

Утилизация компьютерной техники

Компьютерное оборудование содержит в себе различные элементы, среди которых:

- вещества, опасные для окружающей среды, т. е. подпадающие под действие закона «Об отходах» от 24.06.1998 № 89-ФЗ;

- драгметаллы — благодаря драгоценной «начинке», на списываемый компьютер распространяется действие закона «О драгметаллах» от 26.03.1998 № 41-ФЗ, а также инструкций Минфина по специальному учету драгметаллов.

Таким образом, компьютерная техника относится к объектам, которые нельзя просто выкинуть на свалку при списании. Необходимо передать их для утилизации лицензированной специализированной компании. Порядок утилизации следует обозначить и утвердить в комплекте документов на списание.

ОБРАТИТЕ ВНИМАНИЕ! Если по общему правилу процесс списания компьютеров выглядит достаточно простым, то необходимость привлекать лицензированную компанию для утилизации может повлечь за собой и необходимость проведения дополнительной экспертизы оборудования специалистами утилизирующей компании.

О том, почему требуется контролировать отходы и как оформить акт инвентаризации отходов, читайте здесь.

Как учесть утилизацию компьютерной техники в бухгалтерском учете? Подробную инструкцию по данной процедуре можно найти в КонсультантПлюс. Получите бесплатный пробный доступ к системе и ознакомьтесь с разъяснениями экспертов.

Что делать, если в списываемой оргтехнике присутствуют драгметаллы?

Информацию о наличии в списываемом компьютерном оборудовании драгметаллов обычно можно найти в техпаспорте на это оборудование. В случае утери техпаспорта компании следует провести экспертизу на содержание драгметаллов. Для этого нужно привлечь специалистов из лицензированной компании.

Наличие в списываемых компьютерах драгметаллов (а это порядка 80% случаев) означает, что

- Их необходимо передать для утилизации соответствующим образом лицензированной компании.

- Утилизирующая компания должна быть не только лицензирована по деятельности, связанной с обращением с опасными отходами, но иметь регистрационное удостоверение, выданное комитетом драгоценных металлов и драгоценных камней при Министерстве финансов Российской Федерации (постановление Правительства РФ от 25.06.1992 № 431).

Принимаемый порядок утилизации и экспертные заключения лицензированной компании должны найти свое отражение в документах на списание.

Расходы, связанные с утилизацией компьютерной техники, могут быть учтены в составе внереализационных расходов предприятия при расчете налога на прибыль (подп. 8 п. 1 ст. 265 НК РФ).

Итоги

Списание компьютерной техники с учета оформляется актом на списание. Но списание с учета не отменяет утилизацию списанного оборудования. Списываемая компьютерная техника, как правило, содержит драгоценные металлы и относится к опасным отходам, поэтому ее утилизацией занимаются только организации, у которых есть разрешение на подобную деятельность.

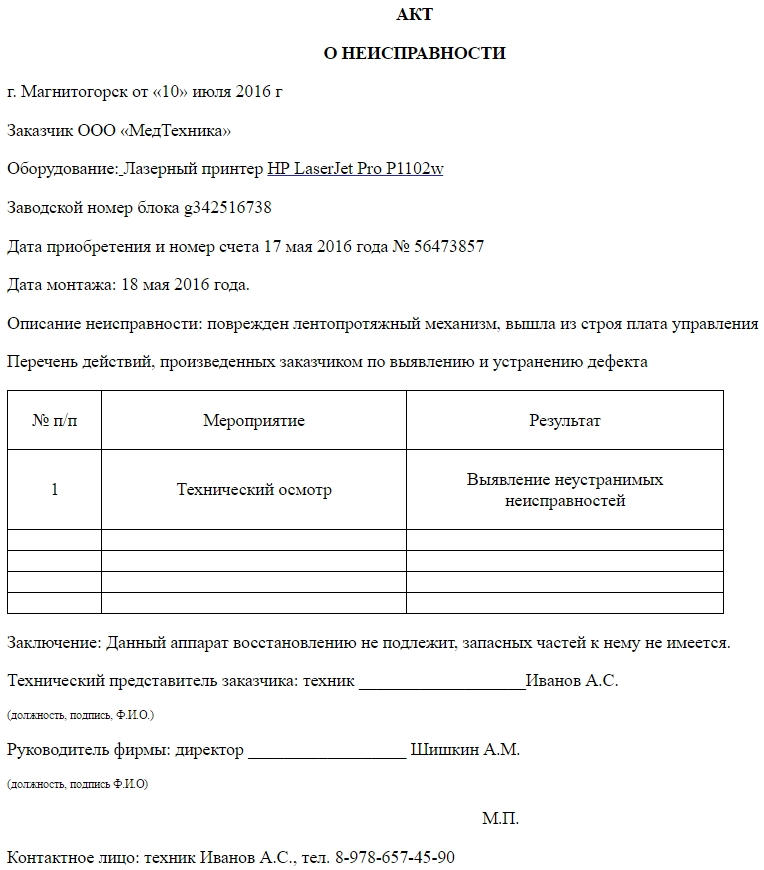

Акт о неисправности оборудования

Оформление акта о неисправности оборудования происходит в тех случаях, когда случается поломка оборудования и требуется установить ее причины, а также принять решение о его дальнейшей судьбе. Акт может быть составлен как в отношении бытовой офисной техники, так и применительно к сложным техническим устройствам.

От дефектного акта данный документ отличается тем, что он составляется в процессе эксплуатации оборудования и ответственность за его неисправность обычно несут работники предприятия. Чаще всего подобные акты составляются на крупных промышленных предприятиях, где используется большое количество различного оборудования.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Кто составляет акт

Оформление данного документа происходит при участии специально созданной комиссии, в состав которой входит несколько человек (минимум двое). В ней обязательно должен присутствовать профильный специалист (мастер, техник, инженер и т.п.), а также сотрудники, имеющие непосредственное отношение к оборудованию, способные установить факт его неисправности и обрисовать события, предшествующие поломке. При необходимости к расследованию обстоятельств поломки могут быть привлечены эксперты из сторонних организаций.

Правила оформления акта

Акт не имеет стандартного унифицированного образца, поэтому составляется в свободной форме или по разработанному и утвержденному в компании шаблону. Он может быть написан как на обычном листе А4 формата, так и на фирменном бланке организации, причем как в рукописном, так и в печатном виде. Главное, чтобы он был удостоверен подписями всех членов специальной комиссии. Составлять документ необходимо не менее чем в двух экземплярах, в зависимости от количества заинтересованных сторон. Каждая из копий должна быть заверена оригинальными подписями.

В акте обязательно должны содержаться

- сведения о наименовании оборудования,

- его паспортные данные,

- технические характеристики и прочие параметры.

Чем сложнее оборудование, тем более детально его следует описывать, вплоть до фиксации условий хранения и эксплуатации.

Здесь же нужно внести подробные данные о выявленной неисправности.

Иногда к акту в качестве дополнительного приложения прикладывают фотографии поломки, которые должны быть утверждены руководителем предприятия.

Инструкция по написанию акта о неисправности оборудования

- В первой части документа пишется его название и коротко обозначается его суть (в данном случае «о неисправности оборудования»), а также указывается населенный пункт, в котором он оформляется и дата: число, месяц (прописью), год.

- Затем вписывается полное наименование предприятия, эксплуатирующего оборудование с обозначением его организационно-правового статуса (ИП, ЗАО, ОАО, ООО).

- Далее фиксируются сведения, касающиеся непосредственно оборудования. Здесь надо внести данные о его наименовании, заводском номере, дате приобретения и номере счета, по которому произошла оплата. Также следует указать дату установки или монтажа, т.е. фактическую дату начала использования.

- В завершение в этой части необходимо описать выявленную поломку, причем сделать это нужно максимально четко и подробно, чтобы в случае обращения в суд, данный документ не вызвал замечаний и был признан в качестве доказательной базы.

- Вторая часть акта включает в себя таблицу, где документируются произведенные представителями организации меры к выявлению и устранению неисправности, а также их результат. Если производилось несколько действий, их следует указать отдельными пунктами.

- После этого под таблицей необходимо сделать заключение либо о полной негодности оборудования к дальнейшему использованию, либо о возможности последующей эксплуатации при проведении определенных ремонтных работ.

- В заключительной части акта его должны подписать представители компании, в том числе ее руководитель. Затем документ можно проштамповать, но последнее действие необязательно, если вы работаете без печати, что, собственно, закон допускает.

После составления акта

- Если в процессе проверки будет установлено, что неисправность случилась при попустительстве или халатности материально-ответственного лица, то ответственность возлагается на него.

- В тех ситуация, когда поломка случилась по независящим от какого-либо сотрудника причинам и в период действия на оборудование гарантии, акт служит доказательством для обеспечения дальнейшего ремонта за счет изготовителя.

- Если в процессе проверки будет установлено, что неисправность случилась по вине производителя, но он отказывается это признавать, вопрос придется решать в судебном порядке и акт в данном случае будет иметь доказательную силу.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.