Прежде чем принять решение о признании должника банкротом, на предприятии вводится процедура наблюдения, применяемая к должнику в целях обеспечения сохранности имущества, проведения анализа финансового состояния, составления реестра требований кредиторов и проведения первого собрания кредиторов. Таким образом, одна из основных задач в процедуре наблюдения — проанализировать финансовое состояние предприятия и сделать вывод о возможности (невозможности) восстановления платежеспособности для решения дальнейшей судьбы должника.

Если собрание кредиторов на основании проведенного анализа примет решение восстановить платежеспособность должника, то вводят процедуру финансового оздоровления или внешнего управления. Если в ходе наблюдения будет выявлена невозможность восстановить платежеспособность или в результате антикризисных процедур не удалось достичь желаемых параметров, вводится окончательная процедура — конкурсное производство.

Цель конкурсного производства — реализовать имущество должника и удовлетворить требования кредиторов в той мере, в которой это возможно с точки зрения законодательства. Завершение конкурсного производства приводит к ликвидации должника — юридического лица и прекращению всех его обязательств.

Обратите внимание. Анализ финансового состояния должника проводится в целях определения стоимости принадлежащего должнику имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также определения возможности (невозможности) восстановления платежеспособности должника и обоснования целесообразности введения последующих процедур банкротства.

Проведем анализ финансового состояния банкрота на примере ООО «Березовское» (лесозаготовительное предприятие), на котором в 2011 г. была введена процедура наблюдения.

Обратите внимание. Общий анализ финансового состояния предприятия начинают с определения изменений стоимости имущества и общей суммы источников его формирования в динамике, то есть сравнивают эти показатели в стоимостном выражении на начало и конец отчетного периода.

Также сравнивают различные виды активов и источников их образования в динамике. В конечном итоге оценивают, как повлияли количественные и структурные изменения в имуществе предприятия и источниках формирования на его финансовое положение. Анализировать баланс удобнее в агрегированном (укрупненном) виде (табл. 1).

Таблица 1. Агрегированный баланс ООО «Березовское», тыс. руб.

| Показатель | 01.01.2008 | 01.01.2009 | 01.01.2010 | 01.01.2011 | 01.04.2011 | Изменения | |

| Активы | |||||||

| Внеоборотные активы | 39 175 | 38 788 | 39 838 | 38 439 | 18 832 | –20 343 | |

| Оборотные активы | 59 464 | 76 986 | 84 011 | 45 019 | 21 193 | –38 271 | |

| В том числе: запасы | 7163 | 23 498 | 36 214 | 12 005 | 1539 | –5624 | |

| НДС по приобретенным материалам | 73 | 1282 | 401 | 1918 | 88 | 15 | |

| дебиторская задолженность | 52 225 | 52 203 | 47 396 | 31 096 | 19 558 | –32 667 | |

| денежные средства | 3 | 3 | 8 | 5 | |||

| прочие оборотные активы | 0 | 0 | 0 | 0 | 0 | 0 | |

| Баланс | 98 639 | 115 774 | 123 849 | 83 458 | 40 025 | –58 614 | |

| Пассивы | |||||||

| Капитал и резервы | –29 283 | –44 488 | –88 214 | –140 463 | –177 797 | –148 514 | |

| Долгосрочные пассивы | 0 | 0 | 0 | 0 | 0 | 0 | |

| Краткосрочные пассивы | 127 922 | 160 262 | 212 063 | 223 921 | 217 822 | 89 900 | |

| В том числе: кредиты и займы | 256 | 0 | 0 | 0 | 0 | –256 | |

| кредиторская задолженность | 127 666 | 160 262 | 212 063 | 223 921 | 217 822 | 90 156 | |

| прочие краткосрочные обязательства | 0 | 0 | 0 | 0 | 0 | 0 | |

| Баланс | 98 639 | 115 774 | 123 849 | 83 458 | 40 025 | –58 614 | |

В результате проведенного анализа баланса предприятия можно сделать следующие выводы:

- валюта баланса за период с 01.01.2008 по 01.04.2011 уменьшилась на 58 614 тыс. руб., уменьшение происходило неравнозначными темпами;

- внеоборотные активы уменьшились на 20 343 тыс. руб., стоимость запасов за весь анализируемый период — на 5624 тыс. руб., дебиторская задолженность — на 32 667 тыс. руб.; при этом кредиторская задолженность увеличилась на 90 156 тыс. руб., а капитал и резервы уменьшились на 148 514 тыс. руб.;

- стоимость прочих составляющих баланса за весь период не претерпела существенных изменений.

Предварительные выводы анализа баланса свидетельствуют о том, что ООО «Березовское» не имело собственных средств в течение всего анализируемого периода.

- Коэффициент ликвидности

- Тема 9. Анализ финансового состояния на стадии внешнего управления

- Оглавление

- 9.1. Общие требования к анализу, проводимому арбитражным управляющим

- 9.2. Коэффициенты финансово-хозяйственной деятельности должника и показатели, используемые для их расчета

- Коэффициенты, характеризующие платежеспособность должника

- Коэффициенты, характеризующие финансовую устойчивость должника

- Коэффициенты, характеризующие деловую активность должника

- 9.3. Требования к анализу хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках

- 9.4. Требования к анализу активов и пассивов должника

- 9.5. Требования к анализу возможности безубыточной деятельности должника

- Выводы

- Анализ финансового состояния должника

- Анализ коэффициентов, характеризующих финансово-хозяйственную деятельность должника

- Анализ хозяйственной, инвестиционной и финансовой деятельности

Коэффициент ликвидности

Одним из приемов анализа платежеспособности предприятия является оценка ликвидности бухгалтерского баланса. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса осуществляется путем сравнения средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от скорости превращения в денежные средства (то есть от степени ликвидности) активы предприятия подразделяются на следующие группы:

- А1 — наиболее ликвидные активы. В данную группу включаются денежные средства в кассе предприятия, на расчетном, валютном и других счетах в банках и краткосрочные финансовые вложения в ценные бумаги;

- А2 — быстрореализуемые активы. К их числу относятся товары отгруженные, дебиторская задолженность и прочие оборотные активы;

- A3 — медленно реализуемые активы: сырье, материалы и другие ценности; животные на выращивании и откорме; затраты в незавершенном производстве; готовая продукция и товары для перепродажи; НДС; долгосрочные финансовые вложения в ценные бумаги; займы, предоставленные другим предприятиям на срок более 12 месяцев;

- А4 — труднореализуемые активы: нематериальные активы; основные средства; незавершенное строительство; долгосрочные финансовые вложения в уставные фонды других предприятий.

Пассивы баланса группируются по степени срочности их оплаты в следующем порядке:

- П1 — наиболее срочные обязательства: кредиторская задолженность; ссуды, не погашенные в срок;

- П2 — краткосрочные пассивы: краткосрочные кредиты и займы, за исключением не погашенных в срок;

- П3 — долгосрочные пассивы: долгосрочные кредиты и займы, за исключением не погашенных в срок;

- П4 — постоянные пассивы: источники собственных средств, за исключением убытков и расходов будущих периодов.

Для определения ликвидности баланса следует сопоставить итоги приведенных выше групп по активу и пассиву. Баланс признается абсолютно ликвидным, если соблюдаются следующие неравенства:

А4 0,50

Для ООО «Березовское» коэффициент модели Альтмана будет иметь значение:

Z = –0,3877 – 1,0736 x 0,097 + 0,579 x (217 822 / 40 025) = 2,66.

ООО «Березовское» не имеет возможности восстановить свою платежеспособность и его ожидает банкротство.

Одна из функций арбитражного управляющего, которую он должен выполнить в процессе финансового анализа, — оценка достаточности имущества должника для покрытия судебных расходов и вознаграждения арбитражного управляющего.

Для этого необходимо стоимость имущества должника, которое может быть реализовано, привести к рыночной с помощью оценочных коэффициентов (табл. 7).

Таблица 7. Рыночная стоимость имущества ООО «Березовское»

| Наименование актива | Стоимость по балансу, тыс. руб. | Коэффициент рыночной стоимости | Реализационная стоимость, тыс. руб. |

| Внеоборотные активы | 18 832,0 | 0,5 | 9 416,0 |

| Запасы | 1539,0 | 0,8 | 1231,2 |

| Дебиторская задолженность | 19 558,0 | 0,7 | 13 690,6 |

| Всего | 39 929,0 | 2 | 24 337,8 |

Таким образом, рыночная стоимость имущества, находящегося на балансе ООО «Березовское», составляет 24 337,8 тыс. руб. Данную сумму необходимо сопоставить с планируемыми судебными расходами и суммой вознаграждения арбитражного управляющего на весь период конкурсного производства, и сделать вывод о том, хватит ли средств для их покрытия.

Тема 9. Анализ финансового состояния на стадии внешнего управления

Цель – изучение особенностей финансового анализа в деятельности внешнего управляющего.

Задачи:

- характеристика проведения анализа на стадии внешнего управления;

- описание процесса разработки и реализации планов внешнего управления;

- обзор показателей, характеризующих различные аспекты состояния и деятельности предприятия-должника.

Оглавление

9.1. Общие требования к анализу, проводимому арбитражным управляющим

При проведении финансового анализа арбитражный управляющий анализирует финансовое состояние должника на дату проведения анализа, его финансовую, хозяйственную и инвестиционную деятельность, положение на товарных и иных рынках.

Документы, содержащие анализ финансового состояния должника, представляются арбитражным управляющим собранию (комитету) кредиторов, в арбитражный суд, в производстве которого находится дело о несостоятельности (банкротстве) должника, в порядке, установленном Федеральным законом «О несостоятельности (банкротстве)», а также саморегулируемой организации арбитражных управляющих, членом которой он является при проведении проверки его деятельности.

Финансовый анализ проводится арбитражным управляющим в целях:

- Подготовки предложения о возможности (невозможности) восстановления платежеспособности должника и обоснования целесообразности введения в отношении должника соответствующей процедуры банкротства.

- Определения возможности покрытия за счет имущества должника судебных расходов.

- Подготовки плана внешнего управления.

- Подготовки предложения об обращении в суд с ходатайством о прекращении процедуры финансового оздоровления (внешнего управления) и переходе к конкурсному производству.

- Подготовки предложения об обращении в суд с ходатайством о прекращении конкурсного производства и переходе к внешнему управлению.

При проведении финансового анализа арбитражный управляющий, выступая как временный управляющий, использует результаты ежегодной инвентаризации, проводимой должником, как внешний (конкурсный) управляющий – результаты инвентаризации, которую он проводит при принятии в управление (ведение) имущества должника, как административный управляющий – результаты инвентаризации, проводимой должником в ходе процедуры финансового оздоровления, независимо от того, принимал ли он в ней участие.

Финансовый анализ проводится на основании:

- Статистической отчетности, бухгалтерской и налоговой отчетности, регистров бухгалтерского и налогового учета, а также (при наличии) материалов аудиторской проверки и отчетов оценщиков.

- Учредительных документов, протоколов общих собраний участников организации, заседаний совета директоров, реестра акционеров, договоров, планов, смет, калькуляций.

- Положения об учетной политике, в том числе учетной политике для целей налогообложения, рабочего плана, счетов бухгалтерского учета, схем документооборота и организационной и производственной структур.

- Отчетности филиалов, дочерних и зависимых хозяйственных обществ, структурных подразделений.

- Материалов налоговых проверок и судебных процессов.

- Нормативных правовых актов, регламентирующих деятельность должника.

При проведении финансового анализа арбитражный управляющий должен руководствоваться принципами полноты и достоверности, в соответствии с которыми:

- в документах, содержащих анализ финансового состояния должника, указываются все данные, необходимые для оценки его платежеспособности;

- в ходе финансового анализа используются документально подтвержденные данные;

- все заключения и выводы основываются на расчетах и реальных фактах.

В документах, содержащих анализ финансового состояния должника, указываются:

- дата и место его проведения;

- фамилия, имя, отчество арбитражного управляющего, наименование и местонахождение саморегулируемой организации арбитражных управляющих, членом которой он является;

- наименование арбитражного суда, в производстве которого находится дело о несостоятельности (банкротстве) должника, номер дела, дата и номер судебного акта о введении в отношении должника процедуры банкротства, дата и номер судебного акта об утверждении арбитражного управляющего;

- полное наименование, местонахождение, коды отраслевой принадлежности должника;

- коэффициенты финансово-хозяйственной деятельности должника и показатели, используемые для их расчета, согласно приложению N 1, рассчитанные поквартально не менее чем за 2-летний период, предшествующий возбуждению производства по делу о несостоятельности (банкротстве), а также за период проведения процедур банкротства в отношении должника, и динамика их изменения;

- причины утраты платежеспособности с учетом динамики изменения коэффициентов финансово-хозяйственной деятельности;

- результаты анализа хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках с учетом требований;

- результаты анализа активов и пассивов должника с учетом требований;

- результаты анализа возможности безубыточной деятельности должника с учетом требований;

- вывод о возможности (невозможности) восстановления платежеспособности должника;

- вывод о целесообразности введения соответствующей процедуры банкротства;

- вывод о возможности (невозможности) покрытия судебных расходов и расходов на выплату вознаграждения арбитражному управляющему (в случае если в отношении должника введена процедура наблюдения).

При проведении финансового анализа арбитражным управляющим проверяется соответствие деятельности должника нормативным правовым актам, ее регламентирующим. Информация о выявленных нарушениях указывается в документах, содержащих анализ финансового состояния должника.

9.2. Коэффициенты финансово-хозяйственной деятельности должника и показатели, используемые для их расчета

Для расчета коэффициентов финансово-хозяйственной деятельности должника используются следующие основные показатели:

- Совокупные активы (пассивы) – баланс (валюта баланса) активов (пассивов).

- Скорректированные внеоборотные активы – сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов.

- Оборотные активы — сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров.

- Долгосрочная дебиторская задолженность – дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

- Ликвидные активы – сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов.

- Наиболее ликвидные оборотные активы – денежные средства, краткосрочные финансовые вложения (без стоимости собственных акций, выкупленных у акционеров).

- Краткосрочная дебиторская задолженность – сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал).

- Потенциальные оборотные активы к возврату – списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств.

- Собственные средства – сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу, задолженности акционеров (участников) по взносам в уставный капитал и стоимости собственных акций, выкупленных у акционеров.

- Обязательства должника – сумма текущих обязательств и долгосрочных обязательств должника.

- Долгосрочные обязательства должника – сумма займов и кредитов, подлежащих погашению более чем через 12 месяцев после отчетной даты, и прочих долгосрочных обязательств.

- Текущие обязательства должника – сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств.

- Выручка нетто – выручка от реализации товаров, выполнения работ, оказания услуг за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей.

- Валовая выручка – выручка от реализации товаров, выполнения работ, оказания услуг без вычетов.

- Среднемесячная выручка – отношение величины валовой выручки, полученной за определенный период как в денежной форме, так и в форме взаимозачетов, к количеству месяцев в периоде.

- Чистая прибыль (убыток) – чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей.

Коэффициенты, характеризующие платежеспособность должника

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника.

Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника.

Показатель обеспеченности обязательств должника его активами характеризует величину активов должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника.

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки.

Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки.

Коэффициенты, характеризующие финансовую устойчивость должника

Коэффициент автономии (финансовой независимости) показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам.

Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов.

Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации и определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам.

Показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации.

Коэффициенты, характеризующие деловую активность должника

Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации.

Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто).

9.3. Требования к анализу хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках

Анализ хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках включает в себя анализ внешних и внутренних условий деятельности должника и рынков, на которых она осуществляется.

При анализе внешних условий деятельности должника проводится анализ общеэкономических условий, региональных и отраслевых особенностей его деятельности.

По результатам анализа внешних условий деятельности в документах, содержащих анализ финансового состояния должника, указываются:

- влияние государственной денежно-кредитной политики;

- особенности государственного регулирования отрасли, к которой относится должник;

- сезонные факторы и их влияние на деятельность должника;

- исполнение государственного оборонного заказа;

- наличие мобилизационных мощностей;

- наличие имущества ограниченного оборота;

- необходимость осуществления дорогостоящих природоохранных мероприятий;

- географическое положение, экономические условия региона, налоговые условия региона;

- имеющиеся торговые ограничения, финансовое стимулирование.

При анализе внутренних условий деятельности должника проводится анализ экономической политики и организационно-производственной структуры должника.

По результатам анализа внутренних условий деятельности в документах, содержащих анализ финансового состояния должника, указываются:

- основные направления деятельности, основные виды выпускаемой продукции, текущие и планируемые объемы производства;

- состав основного и вспомогательного производства;

- загрузка производственных мощностей;

- объекты непроизводственной сферы и затраты на их содержание;

- основные объекты, не завершенные строительством;

- перечень структурных подразделений и схема структуры управления предприятием;

- численность работников, включая численность каждого структурного подразделения, фонд оплаты труда работников предприятия, средняя заработная плата;

- дочерние и зависимые хозяйственные общества с указанием доли участия должника в их уставном капитале и краткая характеристика их деятельности;

- характеристика учетной политики должника, в том числе анализ учетной политики для целей налогообложения;

- характеристика систем документооборота, внутреннего контроля, страхования, организационной и производственной структур;

- все направления (виды) деятельности, осуществляемые должником в течение не менее чем 2-летнего периода, предшествующего возбуждению производства по делу о банкротстве, и периода проведения в отношении должника процедур банкротства, их финансовый результат, соответствие нормам и обычаям делового оборота, соответствие применяемых цен рыночным и оценка целесообразности продолжения осуществляемых направлений (видов) деятельности.

Анализ рынков, на которых осуществляется деятельность должника, представляет собой анализ данных о поставщиках и потребителях (контрагентах).

По результатам этого анализа в документах, содержащих анализ финансового состояния должника, указываются:

- данные по основным поставщикам сырья и материалов и основным потребителям продукции (отдельно по внешнему и внутреннему рынку), а также объемам поставок в течение не менее чем 2-летнего периода, предшествующего возбуждению дела о банкротстве, и периода проведения в отношении должника процедур банкротства;

- данные по ценам на сырье и материалы в динамике и в сравнении с мировыми ценами;

- данные по ценам на продукцию в динамике и в сравнении с мировыми ценами на аналогичную продукцию;

- данные по срокам и формам расчетов за поставленную продукцию;

- влияние на финансовое состояние должника доли на рынках выпускаемой им продукции, изменения числа ее потребителей, деятельности конкурентов, увеличения цены на используемые должником товары (работы, услуги), замены поставщиков и потребителей, динамики цен на акции должника, объемов, сроков и условий привлечения и предоставления денежных средств.

9.4. Требования к анализу активов и пассивов должника

Арбитражный управляющий проводит анализ активов (имущества и имущественных прав) и пассивов (обязательств) должника, результаты которого указываются в документах, содержащих анализ финансового состояния должника.

Анализ активов проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценки ликвидности активов, степени их участия в хозяйственном обороте, выявления имущества и имущественных прав, приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений.

Анализ активов производится по группам статей баланса должника и состоит из анализа внеоборотных и оборотных активов.

Анализ внеоборотных активов включает в себя анализ нематериальных активов, основных средств, незавершенного строительства, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов.

Анализ оборотных активов включает в себя анализ запасов, налога на добавленную стоимость, дебиторской задолженности, краткосрочных финансовых вложений, прочих оборотных активов.

По результатам анализа всех групп активов в документах, содержащих анализ финансового состояния должника, постатейно указываются поквартальные изменения их состава (приобретение, выбытие, списание, создание) и балансовой стоимости в течение не менее чем 2-летнего периода, предшествовавшего возбуждению производства по делу о банкротстве, и периода проведения в отношении должника процедур банкротства и их доля в совокупных активах на соответствующие отчетные даты.

По результатам анализа нематериальных активов, основных средств и незавершенного строительства в документах, содержащих анализ финансового состояния должника, дополнительно и постатейно указываются:

- балансовая стоимость активов, используемых в производственном процессе;

- возможная стоимость активов, используемых в производственном процессе, при реализации на рыночных условиях;

- балансовая стоимость активов, не используемых в производственном процессе;

- возможная стоимость активов, не используемых в производственном процессе, при реализации на рыночных условиях.

По результатам анализа основных средств в документах, содержащих анализ финансового состояния должника, дополнительно указываются:

- наличие и краткая характеристика мобилизационных и законсервированных основных средств;

- степень износа основных средств;

- наличие и краткая характеристика полностью изношенных основных средств;

- наличие и краткая характеристика обремененных основных средств (в том числе год ввода в действие, возможный срок полезного действия, проведенные ремонт (текущий, капитальный), реконструкция, модернизация, частичная ликвидация, переоценка, амортизация, земельные участки, на которых находятся здания и сооружения, характеристика специализации (узкоспециализированное или нет), участие в производственном процессе (круглогодично или часть года), наличие предусмотренных законодательством Российской Федерации документов, источник приобретения).

По результатам анализа незавершенного строительства в документах, содержащих анализ финансового состояния должника, дополнительно указываются:

- степень готовности объектов незавершенного строительства;

- размер средств, необходимых для завершения строительных работ, и срок возможного пуска в эксплуатацию объектов;

- необходимость или целесообразность завершения строительных работ либо консервации объектов незавершенного строительства;

- возможная стоимость объектов незавершенного строительства при реализации на рыночных условиях.

По результатам анализа доходных вложений в материальные ценности в документах, содержащих анализ финансового состояния должника, дополнительно указываются:

- эффективность и целесообразность вложений в материальные ценности;

- соответствие получаемого дохода рыночному уровню;

- возможность расторжения договоров и возврата имущества без возникновения штрафных санкций в отношении должника.

По результатам анализа долгосрочных финансовых вложений в документах, содержащих анализ финансового состояния должника, дополнительно указываются:

- имущество, внесенное в долгосрочные финансовые вложения;

- эффективность и целесообразность долгосрочных финансовых вложений;

- возможность возврата имущества, внесенного в качестве долгосрочных финансовых вложений;

- возможность реализации долгосрочных финансовых вложений на рыночных условиях.

По результатам анализа запасов в документах, содержащих анализ финансового состояния должника, дополнительно указываются:

- степень готовности незавершенного производства, время и величина средств, необходимых для доведения его до готовой продукции;

- размер запаса сырья и материалов, ниже которого производственный процесс останавливается;

- размер запаса сырья и материалов, который может быть реализован без ущерба для производственного процесса;

- обоснованность цен, по которым приобретались сырье и материалы;

- причины задержки реализации готовой продукции;

- обоснованность отражения в балансе расходов будущих периодов;

- возможность получения денежных средств за отгруженные товары;

- запасы, реализация которых по балансовой стоимости затруднительна.

По результатам анализа отражения в балансе налога на добавленную стоимость по приобретенным ценностям в документах, содержащих анализ финансового состояния должника, дополнительно указывается обоснованность сумм, числящихся как налог на добавленную стоимость по приобретенным ценностям.

По результатам анализа дебиторской задолженности в документах, содержащих анализ финансового состояния должника, указывается сумма дебиторской задолженности, которая не может быть взыскана.

По результатам анализа краткосрочных финансовых вложений в документах, содержащих анализ финансового состояния должника, указываются:

- эффективность и целесообразность краткосрочных финансовых вложений;

- имущество, внесенное в качестве краткосрочных финансовых вложений;

- возможность возврата имущества, внесенного в качестве краткосрочных финансовых вложений;

- возможность реализации краткосрочных финансовых вложений.

По результатам анализа прочих внеоборотных и оборотных активов в документах, содержащих анализ финансового состояния должника, указывается эффективность их использования и возможность реализации.

По результатам анализа активов в документах, содержащих анализ финансового состояния должника, указываются следующие показатели, используемые для определения возможности восстановления его платежеспособности:

- балансовая стоимость активов, принимающих участие в производственном процессе, при выбытии которых невозможна основная деятельность должника (первая группа);

- налог на добавленную стоимость по приобретенным ценностям, а также активы, реализация которых затруднительна (вторая группа);

- балансовая стоимость имущества, которое может быть реализовано для расчетов с кредиторами, а также покрытия судебных расходов и расходов на выплату вознаграждения арбитражному управляющему (третья группа), определяемая путем вычитания из стоимости совокупных активов (итог баланса должника) суммы активов первой и второй групп.

Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков исполнения обязательств.

Анализ пассивов проводится по группам статей баланса должника и состоит из анализа капитала, резервов, долгосрочных и краткосрочных обязательств.

По результатам анализа капитала и резервов в документах, содержащих анализ финансового состояния должника, указываются сведения о размере и правильности формирования уставного капитала, добавочного капитала, резервного капитала, фондов социальной сферы, целевого финансирования и поступлений, размере нераспределенной прибыли или непокрытого убытка прошлых лет и в отчетном году.

По результатам анализа долгосрочных и краткосрочных обязательств в документах, содержащих анализ финансового состояния должника, указываются:

- поквартальные изменения состава и величины обязательств в течение не менее чем 2-летнего периода, предшествовавшего возбуждению производства по делу о банкротстве, и периода проведения в отношении должника процедур банкротства и их доля в совокупных пассивах на соответствующие отчетные даты;

- обоснованность обязательств, в том числе обоснованность задолженности по обязательным платежам;

- обоснованность деления обязательств на основной долг и санкции;

- обязательства, возникновение которых может быть оспорено;

- обязательства, исполнение которых возможно осуществить в рассрочку;

- возможность реструктуризации обязательств по срокам исполнения путем заключения соответствующего соглашения с кредиторами.

В документах, содержащих анализ финансового состояния должника, кроме сведений об обязательствах, срок исполнения которых наступил, указываются сведения об обязательствах, срок исполнения которых наступит в ближайший месяц, 2 месяца, квартал, полугодие, год.

9.5. Требования к анализу возможности безубыточной деятельности должника

Арбитражный управляющий проводит анализ возможности безубыточной деятельности должника, изменения отпускной цены и затрат на производство продукции, результаты которого указываются в документах, содержащих анализ финансового состояния должника.

По результатам анализа возможности изменения отпускной цены продукции в документах, содержащих анализ финансового состояния должника, указываются:

- возможность реализации товаров, выполнения работ, оказания услуг по более высокой цене (для прибыльных видов деятельности);

- возможность реализации товаров, выполнения работ, оказания услуг по цене, обеспечивающей прибыльность и поступление денежных средств от реализации при существующем объеме производства (по каждому из убыточных видов деятельности).

По результатам анализа возможности изменения затрат на производство продукции в документах, содержащих анализ финансового состояния должника, указываются:

- статьи расходов, которые являются необоснованными и непроизводительными;

- мероприятия по снижению расходов и планируемый эффект от их реализации;

- затраты на содержание законсервированных объектов, мобилизационных мощностей и государственных резервов;

- сравнительная характеристика существующей структуры затрат и структуры затрат в календарном году, предшествующем году, в котором у должника возникли признаки неплатежеспособности.

В целях определения возможности безубыточной деятельности должника арбитражный управляющий анализирует взаимосвязь следующих факторов:

- цены на товары, работы, услуги;

- объемы производства;

- производственные мощности;

- расходы на производство продукции;

- рынок продукции;

- рынок сырья и ресурсов.

По результатам анализа возможности безубыточной деятельности должника арбитражный управляющий обосновывает в документах, содержащих анализ финансового состояния должника, следующие выводы:

- Если реализация товаров, работ, услуг по ценам, обеспечивающим безубыточную деятельность, невозможна в силу наличия на рынке товаров, работ, услуг других производителей, предлагаемых по более низким ценам, или увеличение объема выпуска продукции невозможно в силу насыщенности рынка или ограниченности производственных мощностей и рынка сырья, то данный вид деятельности или выпуск продукции данного вида (наименования) нецелесообразен и безубыточная деятельность невозможна.

- Если реализация товаров, работ, услуг по ценам, обеспечивающим безубыточную деятельность, возможна и (или) возможно увеличение объема выпуска продукции, то данный вид деятельности или выпуск продукции данного вида (наименования) целесообразен и безубыточная деятельность возможна.

- Если возможно достижение такого объема производства и реализации товаров, работ, услуг, при котором выручка от продажи превышает сумму затрат, и сумма доходов от основной деятельности, операционных доходов, внереализационных доходов превышает сумму расходов по основной деятельности, операционных расходов, внереализационных расходов, налога на прибыль и иных обязательных аналогичных платежей, то безубыточная деятельность возможна.

Выводы

- Анализ хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках включает в себя анализ внешних и внутренних условий деятельности должника и рынков, на которых она осуществляется;

- коэффициентов финансово-хозяйственной деятельности должника;

- коэффициенты, характеризующие платежеспособность должника;

- коэффициенты, характеризующие финансовую устойчивость должника;

- коэффициенты, характеризующие деловую активность должника;

- Анализ активов проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценки ликвидности активов, степени их участия в хозяйственном обороте, выявления имущества и имущественных прав, приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений.

Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков исполнения обязательств.

Анализ финансового состояния должника

Вступление в силу Приказа Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» [4] повлекло за собой соответствующее изменение форм бухгалтерской (финансовой) отчетности, которая является одним из основных источников информации для проведения анализа финансового состояния должника. В связи с этим в настоящий момент времени требует актуализации в соответствии с современными условиями хозяйствования и Постановление Правительства РФ от 25.06.2003 №367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» [3].

Финансовый анализ, в соответсвии с вышеуказанным документом проводится арбитражным управляющим в следующих целях:

- подготовки предложения о возможности (невозможности) восстановления платежеспособности должника и обоснования целесообразности введения в отношении его соответствующей процедуры банкротства;

- определения возможности покрытия за счет имущества должника судебных расходов;

- подготовки плана внешнего управления;

- подготовки предложения об обращении в суд с ходатайством о прекращении процедуры финансового оздоровления (внешнего управления) и переходе к конкурсному производству;

- подготовки предложения об обращении в суд с ходатайством о прекращении конкурсного производства и переходе к внешнему управлению.

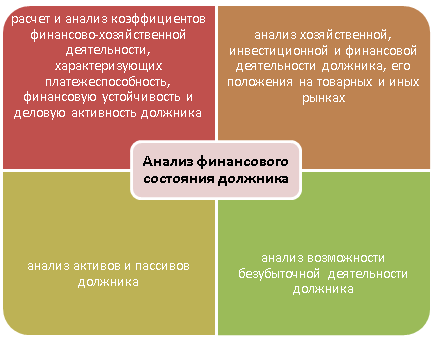

Анализ финансового состояния должника, можно представить в виде следующей модульной структуры:

Анализ завершается подготовкой выводов о возможности или невозможности восстановления платежеспособности должника, о целесообразности введения соответствующей процедуры банкротства, о возможности или невозможности покрытия судебных расходов и расходов на выплату вознаграждения арбитражному управляющему в случае, если в отношении должника введена процедура наблюдения.

Напомним, что основными источниками информации для проведения анализа финансового состояния должника являются: результаты ежегодных проводимых должником инвентаризаций; данные статистической, бухгалтерской и налоговой отчетности; регистры бухгалтерского и налогового учета; материалы аудиторской проверки; отчеты оценщиков (при их наличии); учредительные документы; планы; сметы; калькуляции и т.д.

Анализ коэффициентов, характеризующих финансово-хозяйственную деятельность должника

В первую очередь арбитражный управляющий рассчитывает и анализирует коэффициенты, характеризующие финансово-хозяйственную деятельность должника. Основные источники информации, используемые для подсчета коэффициентов финансово-хозяйственной деятельности компании-должника, представлены в нижеприведенной таблице:

| № п/п | Наименование показателя | Расчет показателя |

|---|---|---|

| 1 | Совокупные активы (пассивы) | Совокупные активы (пассивы) = Бухгалтерский баланс (ф. №1, стр. 1600) |

| 2 | Скорректированные внеоборотные активы | Скорректированные внеоборотные активы = Бухгалтерский баланс (ф. №1, стр. 1110) — Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (деловая репутация) — Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (организационные расходы) + Бухгалтерский баланс (ф. №1, стр. 1150) — Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (капитальные затраты на арендуемые основные средства) + Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (незавершенные капитальные вложения) — Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (незавершенные капитальные затраты на арендуемые основные средства) + Бухгалтерский баланс (ф. №1, стр. 1160) + Бухгалтерский баланс (ф. №1, стр. 1170) + Бухгалтерский баланс (ф. №1, стр. 1190) |

| 3 | Оборотные активы | Оборотные активы = Бухгалтерский баланс (ф. №1, стр. 1210) — Пояснения к бухгалтерскому балансу (товары отгруженные) + Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (стр. 5501) + Бухгалтерский баланс (ф. №1, стр. 1250) + Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (стр. 5305) + Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (стр. 5510) + Бухгалтерский баланс (ф. №1, стр. 1260) + Бухгалтерский баланс (ф. №1, стр. 1220) + Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (задолженность участников (учредителей) по взносам в уставный капитал) + Бухгалтерский баланс (ф. №1, стр. 1320) |

| 4 | Долгосрочная дебиторская задолженность | Долгосрочная дебиторская задолженность = Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (стр. 5501) |

| 5 | Ликвидные активы | Ликвидные активы = Бухгалтерский баланс (ф. №1, стр. 1250) + Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (стр. 5305) + Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (стр. 5510) + Бухгалтерский баланс (ф. №1, стр. 1260) |

| 6 | Наиболее ликвидные оборотные активы | Наиболее ликвидные оборотные активы = Бухгалтерский баланс (ф. №1, стр. 1250) + Бухгалтерский баланс (ф. №1, стр. 1240) |

| 7 | Краткосрочная дебиторская задолженность | Краткосрочная дебиторская задолженность = Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (товары отгруженные) + Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (стр. 5510) — Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (задолженность участников (учредителей) по взносам в уставный капитал) |

| 8 | Потенциальные оборотные активы к возврату | Потенциальные оборотные активы к возврату = Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (списанная в убыток сумма дебиторской задолженности) + Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (сумма выданных гарантий и поручительств) |

| 9 | Собственные средства | Собственные средства = Бухгалтерский баланс (ф. №1, стр. 1300) + Бухгалтерский баланс (ф. №1, стр. 1530) + Бухгалтерский баланс (ф. №1, стр. 1540) — Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (капитальные затраты по арендованному имуществу) — Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (задолженность акционеров (участников) по взносам в уставный капитал) — Бухгалтерский баланс (ф. №1, стр. 1320) |

| 10 | Обязательства должника | Обязательства должника = Бухгалтерский баланс (ф. №1, стр. 1510) + Бухгалтерский баланс (ф. №1, стр. 1520) + Бухгалтерский баланс (ф. №1, стр. 1550) + Бухгалтерский баланс (ф. №1, стр. 1410) + Бухгалтерский баланс (стр. 1450) |

| 11 | Долгосрочные обязательства должника | Долгосрочные обязательства должника = Бухгалтерский баланс (ф. №1, стр. 1410) + Бухгалтерский баланс (стр. 1450) |

| 12 | Текущие обязательства должника | Текущие обязательства должника = Бухгалтерский баланс (ф. №1, стр. 1510) + Бухгалтерский баланс (ф. №1, стр. 1520) + Бухгалтерский баланс (ф. №1, стр. 1550) |

| 13 | Выручка нетто | Выручка нетто = Отчет о финансовых результатах (ф. №2, стр. 2110) |

| 14 | Валовая выручка | Валовая выручка = Главная книга (кредит счета 90, субсчет 1) или с погрешностью отчет о финансовых результатах (ф. №2, стр. 2110) |

| 15 | Среднемесячная выручка | Среднемесячная выручка = Главная книга (кредит счета 90, субсчет 1) или с погрешностью отчет о финансовых результатах (ф. №2, стр. 2110) / Период анализа |

| 16 | Чистая прибыль (убыток) | Чистая прибыль (убыток) = Отчет о финансовых результатах (ф. №2, стр. 2400) |

По мнению автора, основываясь на данных исследованиях, с большой степенью вероятности можно утверждать, что методика расчета показателей, используемых для расчета характеризующих финансово-хозяйственную деятельность должника коэффициентов, а также методика расчета самих коэффициентов требуют уточнения.

В частности, показатель «Оборотные активы» рассчитывается как сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость (НДС) по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал и собственных акций, выкупленных у акционеров. Стоимость запасов можно определить по стр. 1210 бухгалтерского баланса. Для определения стоимости товаров отгруженных следует привлекать данные пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Кроме того, представляется целесообразным дополнительно оценить эффективность использования запасов. Так, значительные суммы по рассматриваемой балансовой статье не всегда свидетельствуют о расширении масштабов деятельности хозяйствующего субъекта либо о стремлении руководства организации защитить свои денежные средства от обесценивания под воздействием инфляции. Накопление сверхплановых запасов может свидетельствовать об их неликвидном характере, либо, напротив, хозяйствующий субъект может понести убытки, связанные с их нехваткой (потери в объеме реализации продукции, перебои в производстве). В этом случае будет разумно провести анализ оборачиваемости производственных запасов по каждому их виду.

Однако для проведения такого исследования необходимы детальные пояснения, отраженные должником в составе пояснений к бухгалтерскому балансу и отчету о финрезультатах, а степень детализации информации в расшифровках отдельных показателей бухгалтерского баланса является прерогативой хозяйствующих субъектов.

Для определения стоимости долгосрочной дебиторской задолженности необходимо также использовать данные пояснений к бухбалансу и отчету о финрезультатах. Практический опыт свидетельствует, что величина дебиторской задолженности может быть несколько завышена вследствие включения в ее состав задолженности, взыскание которой маловероятно. Следовательно, арбитражному управляющему необходимо привлекать дополнительные источники информации, согласно которым можно будет проанализировать давность образования дебиторской задолженности и определить, есть ли в ее составе суммы, по которым истекают сроки исковой давности.

Более детально следует проанализировать и балансовую статью «Денежные средства и денежные эквиваленты» (стр. 1250). Так, при наличии большого удельного веса неликвидных запасов, нереальной для взыскания дебиторской задолженности, замороженных на счетах денежных средств и т.д. балансовые значения оборотных активов не всегда соответствуют действительности. Таким образом, принимая во внимание только данные, отраженные в бухгалтерском балансе и в составе пояснений к бухбалансу и отчету о финрезультатах, величина показателя «Оборотные активы» может быть несколько завышена. В конечном итоге это создаст угрозу завышения степени ликвидности хозяйствующего субъекта, приведет к значениям коэффициентов, характеризующих финансово-хозяйственную деятельность должника, которые не соответствуют реальным условиям.

Для расчета показателя «Потенциальные оборотные активы к возврату» в пояснениях должна быть отражена информация о списанной в убыток сумме дебиторской задолженности и сумме выданных гарантий и поручительств. Ранее данные показатели находили свое отражение в справке о наличии ценностей, учитываемых на забалансовых счетах по статьям «Списанная в убыток задолженность неплатежеспособных дебиторов» и «Обеспечение обязательств и платежей выданные».

В Правилах проведения арбитражным управляющим финансового анализа в состав показателя «Наиболее ликвидные оборотные активы» включены денежные средства и краткосрочные финансовые вложения (без стоимости собственных акций, выкупленных у акционеров). На сегодняшний день логический смысл данного показателя несколько потерян в связи с отражением балансовой статьи «Собственные акции, выкупленные у акционеров» в составе не разд. II, а разд. III бухгалтерского баланса «Капитал и резервы». Иными словами, при расчете данного показателя арбитражный управляющий основывается на своем профессиональном суждении.

Величина показателя «Текущие обязательства должника» определяется как сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств должника.

Стоит отметить что, в соответствии с рекомендациями МСФО в состав краткосрочных обязательств целесообразно относить и текущую часть долгосрочных обязательств, частичное погашение которых должно произойти в течение ближайших 12 мес.

Принимая во внимание статью бухгалтерского баланса «Кредиторская задолженность», автор полагает обоснованным учитывать ее качество, так как «. качество кредиторской задолженности может быть оценено по удельному весу в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в ее общей сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а, следовательно, к дополнительным расходам и утрате деловой репутации» [5].

По мнению автора, для оценки качества кредиторской задолженности необходимо привлекать дополнительные источники информации, такие как информация о среднем сальдо по счету «Векселя выданные», информация о сумме погашенных обязательств по векселям за анализируемый период, информация о средних сроках платежей, которые оговариваются в векселях. Помимо этого, целесообразно оценивать и среднюю продолжительность использования кредиторской задолженности в обороте предприятия [7].

Логика работы с коэффициентами, характеризующими финансово-хозяйственную деятельность должника, предполагает рассмотрение каждого показателя в динамике и с точки зрения его соответствия рекомендуемому уровню. С большей степенью вероятности можно говорить о достаточно проблематичном обосновании допустимых значений коэффициентов. В каждом конкретном случае необходимо учитывать отраслевую принадлежность хозяйствующего субъекта, особенности функционирования отрасли, длительность производственного цикла, оценивать структуру активов и характер обязательств должника, корректировать их балансовые значения, рассчитывать длительность оборота (например, время, необходимое для трансформации производственных запасов и дебиторской задолженности в денежные средства, время, которое может занять погашение текущих обязательств должника, и т.п.).

В состав показателей, характеризующих платежеспособность должника, входят следующие:

- коэффициент абсолютной ликвидности;

- коэффициент текущей ликвидности;

- показатель обеспеченности обязательств должника его активами;

- степень платежеспособности по текущим обязательствам.

Особое внимание следует обратить на коэффициент текущей ликвидности и на методику его расчета. В соответствии с Правилами проведения арбитражным управляющим финансового анализа:

Коэффициент текущей ликвидности: характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника.

При этом в состав ликвидных активов включены суммы стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности и прочих оборотных активов. Балансовая статья «Запасы» из расчета исключена. Не учитывается при расчете данного показателя и величина долгосрочной дебиторской задолженности.

Практический опыт свидетельствует, что коэффициент текущей ликвидности представляет собой наиболее широко используемый в мировой практике показатель, служащий для оценки инвестиционной привлекательности хозяйствующего субъекта. Его результативное значение показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. [2].

При оценке деловой активности должника следует принимать во внимание разный порядок представления данных в формах отчетности. Так, например, в бухгалтерском балансе данные представляются на отчетную дату, а в отчете о финансовых результатах – нарастающим итогом за весь отчетный период. Следовательно, сопоставлять показатели этих двух форм следует с осторожностью, тем более что в соответствии с рассматриваемыми Правилами проведения арбитражным управляющим финансового анализа для расчета и анализа коэффициентов, характеризующих финансово-хозяйственную деятельность должника, необходимо привлекать данные квартальной бухгалтерской (финансовой) отчетности не менее чем за 2-летний период, предшествующий возбуждению производства по делу о несостоятельности (банкротстве).

Анализ хозяйственной, инвестиционной и финансовой деятельности

Следующие этапы анализа финансового состояния должника, в частности требования к анализу хозяйственной, инвестиционной и финансовой деятельности, его положения на товарных и иных рынках,

Требования к анализу активов и пассивов и возможности безубыточной деятельности хозяйствующего субъекта, описаны в Правилах достаточно подробно. Данный факт является несомненным достоинством официальной методики финансовой диагностики должника. Однако, следует отметить, что в Требованиях к анализу активов и пассивов должника должное внимание не уделено таким балансовым статьям, как «Прочие внеоборотные активы», «Прочие оборотные активы», «Прочие обязательства» в составе разд. IV и V бухбаланса соответственно. С высокой степенью вероятности можно говорить о значимости данных статей бухгалтерского баланса, так как указанные статьи включены в расчет показателей, используемых для расчета характеризующих финансово-хозяйственную деятельность должника коэффициентов.

Отмеченные факты позволяют предположить, что принципы, которыми должен руководствоваться арбитражный управляющий при проведении финансового анализа, такие как принцип полноты и принцип достоверности, на практике могут быть реализованы не в полной мере. Так, принцип полноты может быть поставлен под сомнение в результате отсутствия необходимых расчетных показателей для коэффициентного анализа в составе пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Принцип достоверности, в свою очередь, может быть соблюден не в полной мере в силу наличия и не выявления арбитражным управляющим фактов искажения отчетной информации – вуалирования и фальсификации. Таким образом, арбитражному управляющему необходимо будет провести дополнительные процедуры для устранения сомнений в том, что принципы полноты и достоверности соблюдены им в полной мере.

Обобщая все вышесказанное, отметим, что в связи с внесением последних изменений в состав бухгалтерской (финансовой) отчетности и отсутствием соответствующих редакций Постановления Правительства РФ от 25.06.2003 №367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» значительно возрастает роль арбитражного управляющего как аналитика. От того, насколько качественно проведено аналитическое исследование, в частности проанализировано финансовое состояние должника, зависит эффективность и результативность подготовленных арбитражным управляющим предложений.

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник. 2-е изд., перераб. и доп. М.: Юрайт, 2012.

- Карпунина Е.В. Неоднозначный подход к оценке платежеспособности должников // Научные труды Вольного экономического общества России. 2009. Т. 106.

- Об утверждении Правил проведения арбитражным управляющим финансового анализа: Постановление Правительства РФ от 25.06.2003 №367.

- О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 №66н.

- Савицкая Г.В. Экономический анализ: Учебник. 14-е изд., перераб. и доп. М.: ИНФРА-М, 2011.

- Чеглакова С.Г. Аналитические возможности бухгалтерской отчетности в оценке финансовой устойчивости // Экономический анализ: теория и практика. 2010. №7.

- Чеглакова С.Г., Карпунин А.Ю., Карпунина Е.В. Информационная база анализа финансового состояния в целях прогнозирования вероятности банкротства сельскохозяйственных организаций // Экономика и предпринимательство. 2013. №12-1.

Автор: Е.В. Карпунина, Кандидат экономических наук, доцент кафедры экономического анализа и учета Рязанский государственный радиотехнический университет