- Оглавление

- 2.1.1. Методические указания

- 2.1.2. Задачи

- Задача 1

- Задача 2

- Задача 3

- Задача 4

- Задача 5

- 2.1.3. Практические ситуации

- Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

- Как определить сумму НДС (вычисление)

- Как посчитать НДС от суммы

- Как посчитать НДС в том числе

- Как посчитать сумму с НДС

- Пример расчета НДС

- Итоги

- Задача: Решение задач по налогам и налогообложению и ответы на тест

- Задача 1

- Задача 2

- Задача 3

- Задача 4

- Задача 5

- Тестовые задания

Оглавление

2.1.1. Методические указания

При решении задач по теме 2.1 следует руководствоваться положениями гл. 21 Налогового кодекса РФ, которая регламентирует порядок исчисления и уплаты налога на добавленную стоимость.

Налог на добавленную стоимость определяется как соответствующая налоговой ставке процентная доля налоговой базы.

При реализации товаров (работ, услуг) налоговая база НДС определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 НК РФ, с учетом акцизов и без включения в них НДС.

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как общая сумма налога, уменьшенная на сумму налоговых вычетов:

НДС бюджет = НДС общ НДС вычет,

где НДС бюджет сумма НДС, подлежащая уплате (возмещению) в (из) бюджет (а);

НДС общ общая сумма НДС;

НДС вычет сумма НДС, принимаемая к налоговому вычету.

Общая сумма НДС исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения, момент определения налоговой базы которых относится к соответствующему налоговому периоду (см. пример 2.1.1).

При исчислении НДС моментом определения налоговой базы является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Пример 2.1.1. В налоговом периоде организация реализовала товары, облагаемые НДС по ставкам 10 и 18 %, соответственно на сумму 100 и 150 тыс. рублей (без НДС), а также оказала услуги по сдаче имущества в аренду (ставка 18 %) на сумму 59 тыс. рублей (с НДС). Кроме того, в этом периоде организация получила предварительную оплату от покупателей в счет предстоящей поставки товаров, облагаемых НДС по ставке 18 %, в сумме 50 тыс. рублей и реализовала легковой автомобиль, приобретенный в 2000 г. (остаточная стоимость 80 тыс. рублей) за 100 тыс. рублей. Определим суммы НДС по данным операциям:

- при реализации товаров: 100×10 % + 150×18 % = 37 (тыс. руб.);

- по оказанным услугам: 59×18/118= 9 (тыс. руб.);

- по предварительной оплате: 50×18/118= 7,627 (тыс. руб.);

- от реализации легкового автомобиля: (100 80)х18/118=3,051 (тыс. руб.).

Общая сумма НДС составит:37+9+7,627+3,051=56,678 (тыс. руб.).

Налоговым вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ, либо уплаченные им при ввозе товаров на таможенную территорию РФ, приобретаемых с целью:

- осуществления операций, признаваемых объектами налогообложения НДС;

- перепродажи.

Для применения налоговых вычетов необходимо соблюдение следующих условий:

- наличие счета-фактуры от продавца;

- принятие на учет товаров (работ, услуг), имущественных прав;

- фактическая оплата НДС при ввозе товаров на таможенную территорию РФ.

Приведем пример расчета суммы НДС, подлежащей уплате (возмещению) в бюджет (пример 2.1.2).

Пример 2.1.2. В налоговом периоде организацией были осуществлены следующие хозяйственные операции (табл. 2.1.1).

1. Оплачены и оприходованы товары, использованные:

а) на производственные нужды

б) на нужды детского сада, состоящего на балансе предприятия

2. Оплачено и введено в эксплуатацию оборудование, используемое для производства как облагаемой, так и необлагаемой НДС продукции

3. Оплачено и принято на учет «ноу-хау» (НДС в том числе)

4. Оплачен инвентарь, приобретенный для производственных нужд, не оприходован

5. Произведена предварительная оплата услуг автотранспортного предприятия

6. В организации розничной торговли приобретены материалы для производственных нужд, счет-фактура не выписан

7. Отгружена покупателям готовая продукция,

в том числе не облагаемая НДС

8. Отгружена продукция на экспорт (документы, подтверждающие факт экспорта получены)

9. На расчетный счет поступила арендная плата за имущество, сданное в аренду

10. Поступила частичная оплата от покупателей в счет предстоящей отгрузки продукции

11. Получены средства на осуществление работ по договору о совместной деятельности

12. Сумма НДС, уплаченная с авансовых платежей, полученных в предыдущем налоговом периоде

Для расчета суммы НДС, подлежащей уплате в бюджет, необходимо определить разницу между общей суммой НДС, начисленной за налоговый период, и суммой налоговых вычетов.

1) НДС общ = 18000 (п.7) + 50000×0 % (п.8) + 1800 (п.9) +23600×18/118 (п.10)=23400 руб.

Товары, помещенные под таможенный режим экспорта, облагаются НДС по ставке 0 % (п.1 ст. 164 НК РФ) в случае документального подтверждения экспорта в течение 180 дней с момента отгрузки. Моментом определения налоговой базы по указанным товарам является последнее число квартала, в котором собран полный пакет документов, предусмотренных ст. 165 НК РФ.

Передача средств на осуществление работ по договору о совместной деятельности не признается реализацией (ст. 39.3.4 НК РФ) и не облагается НДС.

2) НДС вычет = 5400 (п.1а)+2700 (п.3) + 3000 (п.12) + 9000×83 %(п.2)=18570 руб.

Для определения суммы налогового вычета по введенному в отчетном периоде оборудованию необходимо определить удельный вес доходов, облагаемых НДС, в общей сумме доходов: (100000+50000)х100 %/(130000+50000)=83 %

3) НДС бюджет = 23400 18570 = 4830 руб.

2.1.2. Задачи

Задача 1

Организация в налоговом периоде оплатила и оприходовала:

- материальные ресурсы производственного характера на сумму 11800 рублей (НДС в том числе);

- основное средство, используемое для производства облагаемой НДС продукции, стоимостью 23 600 рублей (НДС в том числе);

- материалы для непроизводственных целей на сумму 7080 рублей (НДС в том числе);

- услуги производственного характера на сумму 17 700 рублей (НДС в том числе).

Стоимость реализованных организацией товаров, облагаемых НДС, составила 95 тыс. руб. (без НДС), в том числе стоимость товаров, облагаемых НДС по ставке 10 % 35 тыс. руб. (без НДС). Кроме того, организация получила аванс от покупателей в счет поставки товаров, облагаемых НДС по ставке 18 %, в сумме 30 тыс. руб.

Определить: сумму НДС, подлежащую уплате в бюджет (возмещению из бюджета) за отчетный период.

Задача 2

Добывающее предприятие осуществляет добычу сырья, которое приобретает для дальнейшей обработки перерабатывающее предприятие. Произведенные перерабатывающим предприятием полуфабрикаты реализуются изготовителю конечной продукции. Готовая продукция поступает через оптовую организацию в торговую сеть.

Условно предполагается, что в налоговом периоде у добывающего предприятия нет материальных затрат. Прочие расходы составляют 5 % от себестоимости производимой продукции. Норма прибыли каждого предприятия одинакова и составляет 10 %. Вся продукция облагается НДС по ставке 18 %. Счета-фактуры выставляются с соблюдением норм действующего законодательства.

Себестоимость продукции предприятий складывается из следующих элементов (табл. 2.1.2):

Стадии производства и реализации

Заработная плата

(тыс. руб.)

Амортизация

(тыс. руб.)

- сумму добавленной стоимости, создаваемой на каждом этапе движения товара;

- сумму НДС, подлежащую взносу в бюджет и налоговому вычету на каждом этапе.

Задача 3

Предприятие «А» приобрело сырье для производственных нужд на сумму 118 тыс. рублей, в том числе НДС 18 %. Добавленная стоимость (собственные издержки предприятия «А») составила 200 тыс. рублей. Продукция реализована предприятию «Б», которое использовало данную продукцию в качестве сырья для производства собственных товаров, облагаемых НДС по ставке 18 %. Добавленная стоимость предприятия «Б» составила 400 тыс. рублей.

Определить: сумму НДС, подлежащую взносу в бюджет при реализации продукции конечным потребителям, исходя из следующих предположений:

- предприятие «А» не пользуется освобождением от уплаты НДС;

- предприятие «А» пользуется освобождением от уплаты НДС.

Задача 4

Во II квартале 2008 г. организация отгрузила продукцию на сумму 354 тыс. рублей (НДС в том числе). Покупатели в налоговом периоде оплатили 80% приобретенной продукции. На расчетный счет поступила частичная оплата в сумме 236 тыс. рублей (НДС в том числе) за услуги, оказанные сторонним организациям в I квартале 2008 г. Стоимость услуг 400 тыс. рублей. Поступила плата за реализованное имущество производственного назначения в размере 118 тыс. рублей (НДС в том числе).

Кроме того, организация во II квартале получила выручку от реализации ценных бумаг в размере 60 тыс. рублей, а также средства на осуществление работ по договору о совместной деятельности 500 тыс. рублей.

Сумма авансов, полученных в счет предстоящей отгрузки продукции, составила 360 тыс. рублей.

Стоимость оприходованных во II квартале 2008 г. материалов составила 944 тыс. рублей (НДС в том числе), оплачено 50 % поступивших материалов. Половина оплаченных и оприходованных материалов была использована на нужды общежития, находящегося на балансе предприятия.

Во II квартале 2008 г. произведена оплата полуфабрикатов на сумму 70,8 тыс. рублей (НДС в том числе), которые поступили на склад в 2007 г. и были использованы на производственные нужды в январе 2008 г.

В II квартале 2008 г. поступило сырье, оплата за которое в размере 354 тыс. рублей (НДС в том числе) была произведена в феврале текущего года. В универмаге были приобретены канцелярские товары для бухгалтерии предприятия на сумму 5 тыс. рублей (НДС в том числе). Поступили комплектующие, приобретенные у индивидуального предпринимателя, на сумму 16 тыс. рублей (предприниматель получил освобождение от исполнения обязанностей плательщика НДС). Внесена плата за открытие и ведение банковского счета в размере 3 тыс. рублей. Организация заключила договор страхования имущества и оплатила страховой взнос в размере 8 тыс. рублей.

Определить: сумму НДС, подлежащую взносу в бюджет во II квартале 2008 г.

Задача 5

Швейная фабрика по пошиву верхней одежды в отчетном периоде осуществила следующие финансово-хозяйственные операции:

- оплатила и оприходовала сырье для производства продукции на сумму 354 тыс. руб. (в том числе НДС);

- получила на расчетный счет предварительную оплату в счет предстоящей поставки товаров 236 тыс. руб. (в том числе НДС);

- оплатила коммунальные услуги за текущий отчетный период 59 тыс. руб. (в том числе НДС);

- внесла плату за арендованные помещения 23,6 тыс. руб. (в том числе НДС);

- безвозмездно получила оборудование от учредителя стоимостью 29,5 тыс. руб. (в том числе НДС);

- оплатила произведенные работы по уборке территории фабрики 8,26 тыс. руб. (в том числе НДС);

- произвела частичную оплату счета по договору на оказание консультационных услуг 15 тыс. руб. (в том числе НДС);

- оплатила участие в состоявшейся выставке-ярмарке верхней одежды 17,7 тыс. руб. (в том числе НДС);

- получила аванс от покупателя в счет предстоящего экспорта товаров 150 тыс. руб.;

- реализовала со склада готовую продукцию на сумму 300 тыс. руб. (без НДС);

- безвозмездно передала партию товаров детскому дому на сумму 100 тыс. руб. (без НДС).

Определить: сумму НДС, подлежащую уплате в бюджет или возмещению из бюджета за отчетный период при условии, что организацией получены счета-фактуры, выставленные продавцами товаров (работ, услуг).

2.1.3. Практические ситуации

I. Определите, кто признается плательщиком НДС в следующих ситуациях:

- целлюлозно-бумажный комбинат реализует типографии партию бумаги;

- благотворительный фонд оказывает юридические услуги пенсионерам;

- физическое лицо сдает свою квартиру в найм другому физическому лицу;

- организация выполняет строительно-монтажные работы для спортивной школы;

- на расчетный счет хлебозавода поступает предварительная оплата за реализуемую им продукцию от фирменного магазина;

- текстильная фабрика безвозмездно передает 150 метров хлопчатобумажной ткани в ателье для пошива одежды воспитанникам детского дома;

- торговая организация заключает договор мены с обувной фабрикой и обменивает партию кожгалантерейных товаров на партию обуви;

- швейное ателье шьет новогодние костюмы по заказу детского сада;

- парикмахерская получила выручку от оказания услуг частной киностудии;

- на мебельной фабрике цех 1 передает лакокрасочному цеху произведенные школьные парты для покрытия их лаком.

II . Определите, облагаются ли налогом на добавленную стоимость следующие операции:

- рекламное агентство по заказу кондитерской фабрики изготовило рекламный стенд;

- дворцом культуры реализованы за наличный расчет входные билеты на концерт;

- предприятие перечислило филиалу банка плату за открытие и ведение расчетного счета;

- оплачены услуги школы по проведению с детьми занятий в спортивной секции;

- коммерческим банком получена выручка от реализации чековых книжек;

- администрация школы продает продукцию подсобных мастерских, направляя полученную выручку на приобретение учебников;

- организация занимается научно-производственными разработками, финансируемыми за счет бюджетных средств, в области улучшения и удешевления строительных материалов (разработки);

- организация уплатила государственную пошлину за нотариальное удостоверение договоров по продаже недвижимого имущества;

- автосалоном осуществлен гарантийный ремонт автомобиля;

- железнодорожными кассами получена выручка от реализации билетов на проезд по территории Российской Федерации в пригородном сообщении, а также на поезда дальнего следования.

Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

Как определить сумму НДС (вычисление)

При реализации товаров, работ, услуг, передаче имущественных прав НДС предъявляется покупателю дополнительно к цене реализации (п. 1 ст. 168 НК РФ).

На практике при расчете НДС возможны 2 вопроса:

- Если есть сумма без НДС — как считать НДС от суммы?

- Если есть сумма с учетом НДС — как посчитать НДС в том числе.

Поясним, как правильно посчитать НДС в каждом из случаев.

Как посчитать НДС от суммы

Как вычислить НДС от суммы? Это несложно: нужно просто математически рассчитать процент. Расчет производится по формуле:

НДС = НБ × Нст / 100,

Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2019 — 18) или 10 процентов.

Примеры расчета НДС для продавца привели эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к расчетам.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы.

Подробно о расчетных ставках читайте в этой статье.

Как посчитать сумму с НДС

Посчитать сумму с НДС можно, не вычисляя предварительно сам налог. Для этого используйте формулы:

С = НБ × 1,20 — если считать НДС по ставке 20% (с 01.01.2019),

С = НБ × 1,18 — если считать НДС по ставке 18% (до 01.01.2019),

С = НБ × 1,10 — по ставке 10%,

где НБ — налоговая база, то есть сумма без налога.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

ООО «Икс» реализует партию бетонных блоков в количестве 100 тыс. шт. по цене 55 руб. за штуку. Ставка НДС — 20% (п. 3 ст. 164 НК РФ), налог в цену не включен. Как посчитать НДС 20% и итоговую стоимость партии с учетом налога?

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

5 500 000 × 20/100 = 1 100 000 руб.

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Итоги

Как видим, посчитать НДС сверху или НДС в том числе не сложно. Главное помнить формулы расчета и использовать верную ставку налога.

Задача: Решение задач по налогам и налогообложению и ответы на тест

Тема: Решение задач по налогам и налогообложению и ответы на тест

Тип: Задача | Размер: 22.68K | Скачано: 227 | Добавлен 15.10.16 в 11:28 | Рейтинг: +1 | Еще Задачи

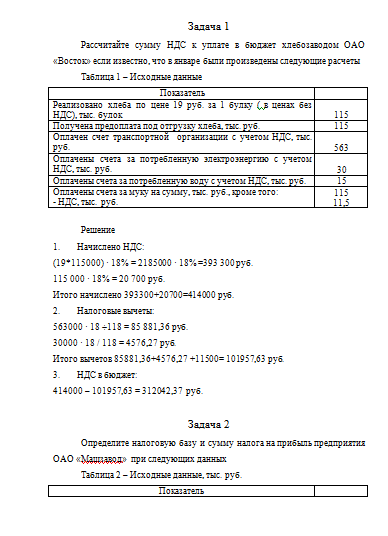

Задача 1

Рассчитайте сумму НДС к уплате в бюджет хлебозаводом ОАО «Восток» если известно, что в январе были произведены следующие расчеты

Таблица 1 – Исходные данные

Реализовано хлеба по цене 19 руб. за 1 булку ( в ценах без НДС), тыс. булок

Получена предоплата под отгрузку хлеба, тыс. руб.

Оплачен счет транспортной организации с учетом НДС, тыс. руб.

Оплачены счета за потребленную электроэнергию с учетом НДС, тыс. руб.

Оплачены счета за потребленную воду с учетом НДС, тыс. руб.

Оплачены счета за муку на сумму, тыс. руб., кроме того:

Решение

(19*115000) · 18% = 2185000 · 18% =393 300 руб.

115 000 · 18% = 20 700 руб.

Итого начислено 393300+20700=414000 руб.

563000 · 18 ÷118 = 85 881,36 руб.

30000 · 18 / 118 = 4576,27 руб.

Итого вычетов 85881,36+4576,27 +11500= 101957,63 руб.

414000 – 101957,63 = 312042,37 руб.

Задача 2

Определите налоговую базу и сумму налога на прибыль предприятия ОАО «Машзавод» при следующих данных

Таблица 2 – Исходные данные, тыс. руб.

Доходы от реализации продукции

Расходы на изготовление продукции, кроме того:

-расходы на ликвидацию при выводе из эксплуатации основных средств

-затраты на содержание законсервированных производственных мощностей

-расходы на услуги банков

-расходы ЖКХ сверх нормы

Решение

Расходы составляют: 15500+25+18+10+31+5 = 15 592 тыс. руб.

Налогооблагаемая прибыль: 17000-15592=1408 тыс. руб.

Сумма налога на прибыль: 1408 · 20% = 281,6 тыс. руб., в т.ч для перечисления в федеральный бюджет – 1408 · 2% = 28,16 тыс. руб., в местные бюджеты – 1408 · 18% = 253,44 тыс. руб.

Задача 3

Гражданин Иванов П.И.имеет троих детей: двух школьников, одного студента очной формы обучения в возрасте 22 лет. С 1 марта текущего года оформил инвалидность второй группы. Рассчитайте налог на доходы физических лиц за период с 1 января по 1 апреля текущего года при данных, приведенных в таблице 3.

Таблица 3 – Исходные данные, руб.

Доходы по месяцам

Решение

Общая сумма налогового вычета на детей составила

1400*2+3000 =5800 рублей в месяц.

НДФЛ январь = (10 000– 5 800) · 13% = 546 руб.

НДФЛ февраль = (10 000– 5 800) · 13% = 546 руб.

НДФЛ март = (10 500– 5 800) · 13% = 611 руб.

НДФЛ апрель = (9 000 – 5 800 -500) · 13% = 351 руб.

НДФЛ за период с января по апрель текущего года

546 + 546 + 611 + 351 = 2054 руб.

1400*2+3000 =5800 руб.

Задача 4

По данным таблицы 4 рассчитайте сумму авансового платежа по налогу на имущество организации за 1 квартал текущего года. Ставку налога на имущество принимается в размере 2,2%.

Таблица 4 – Исходные данные, млн.руб.

Остатки по данным бухгалтерского учета по счетам

Решение

При определении налоговой базы имущество учитывается по его остаточной стоимости, которая составляет разницу между первоначальной стоимостью и суммой начисленной амортизации.

на 01.01. 27-7= 20 млн.руб.

на 01.02. 27-7,2= 19,8 млн.руб.

на 01.03. 27-7,5= 19,5 млн.руб.

на 01.04. 27-7,8= 19,2 млн.руб.

Средняя стоимость имущества в целях расчета налога на имущество составит:

(20+19,8+19,5+1 9,2)÷4 = 19,625 млн. руб.

Сумма налога, подлежащая уплате в 1 квартале, составит:

19 625 000 · 2,2% = 431 750 руб.

Задача 5

Рабочий ОАО «РЖД» получил 20 марта 2012г. в организации по месту работы ссуду сроком на 2 месяца из расчета 5% годовых. Условиями договора предусмотрено, что уплата процентов и возврат ссуды производится одновременно не позднее 20 мая 2012г. Работник внес ссуду и уплатил проценты в срок. Рассчитайте по данным таблицы 5 сумму НДФЛ в материальной выгоде работника, если известно, что ставка рефинансирования на момент пользования ссудой равнялась 8%.

Таблица 5 – Исходные данные, тыс. руб.

Решение

75 000 руб. ÷365 дн. · 62 дн. ((2/3·8% -5%)÷100)= 42,47 руб.

НДФЛ с материальной выгоды:

42,47 руб. · 35% = 15 руб.

Тестовые задания

- Налоговая система – это:

а) совокупность принципов и способов взимания налогов;

б) совокупность форм и методов взимания налогов;

в) совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения;

г) права и ответственность участников налоговых отношений;

- Какой налог является федеральным?

а) налог на имущество организаций;

б) земельный налог;

в) налог на прибыль организаций. (К федеральным налогам и сборам: Налог на добавленную стоимость; Налог на прибыль; Акцизы; Налог на доходы физических лиц; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; Государственная пошлина.

- Какой налог является региональным?

а) налог на доходы физических лиц;

б) земельный налог;

в) транспортный налог; (К региональным налогам относятся: налог на имущество организаций; налог на игорный бизнес; транспортный налог.)

а) налог на добычу полезных ископаемых;

б) налог на добавленную стоимость;

в) налог на имущество физических лиц; (К местным налогам относятся: земельный налог; налог на имущество физических лиц; налог на рекламу; налог на наследование или дарение; местные лицензионные сборы.)

г) плата за пользование лесным фондом.

- Какой налог относится к специальным налоговым режимам?

а) таможенные платежи;

б) сборы за пользование объектами животного мира;

в) единый налог на вмененный доход для отдельных видов деятельности; (Специальный налоговый режим — особый порядок исчисления и уплаты налогов и сборов в течение определённого периода времени, применяемый в случаях и в порядке, установленных Налоговым кодексом и принимаемыми в соответствии с иными федеральными законами. Специальные налоговые режимы: система налогообложения для сельскохозяйственных товаропроизводителей, упрощённая система налогообложения, единый налог на вменённый доход, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.)

- Какой налог не учитывает личность и доходность субъекта?

а) налог на прибыль (прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.);

б) налог на доходы физических лиц;

в) транспортный налог;

г) налог на имущество физических лиц.

- Кто не является участником налоговых отношений?

а) Министерство финансов и финансовые органы;

б) Федеральная таможенная служба и ее подразделения;

в) Президент РФ – как орган власти; (Участниками налоговых отношений являются: организации и физические лица, признаваемые Налоговым кодексом налогоплательщиками; организации и физические лица, признаваемые Налоговым кодексом налоговыми агентами; Министерство по налогам и сборам и его подразделения; Министерство финансов Российской Федерации, министерства финансов республик, финансовые управления территориальных образований; Государственный таможенный комитет и его подразделения; государственные органы исполнительной власти и исполнительные органы местного самоуправления; органы государственных внебюджетных фондов; Федеральная служба налоговой полиции.)

г) Государственные исполнительные органы власти по взиманию налогов и контролю за их уплатой.

- Какой орган власти уполномочен принимать решение по изменению сроков уплаты федеральных налогов и сборов?

а) Министерство финансов РФ;

б) Исполнительные органы государственных внебюджетных фондов;

в) Федеральные органы исполнительной власти, уполномоченные по контролю и надзору в области налогов и сборов; (в ред. Федеральных законов от 29.07.2004 N 95-ФЗ, от 26.11.2008 N 224-ФЗ, от 24.07.2009 N 213-ФЗ, от 27.07.2010 N 229-ФЗ)

г) Государственная дума.

- При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает:

в) пеню; (При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает пени в порядке и на условиях, предусмотренных НК РФ. Кроме того, в подобных случаях к нему при определенных обстоятельствах могут быть применены меры ответственности за налоговые правонарушения.)

г) разовую доплату.

- Какой вид изменения сроков уплаты применяется для сборов?

а) налоговый кредит;

б) налоговая льгота;

в) отсрочка;

г) инвестиционный налоговый кредит.

- Лицо, уполномоченное взимать сумму налога у налогоплательщика:

а) Министерство финансов РФ;

б) Исполнительные органы государственных внебюджетных фондов;

в) налоговый агент;( налоговые агенты — лица, на которые в соответствии с Налоговым кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению (частные нотариусы, частные охранники, частные детективы и др.) в соответствующий бюджет (внебюджетный фонд) налогов);

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы