В первую очередь определимся с понятием. Так, в бухгалтерском учете закрытием бухсчета (БСЧ) признается бухгалтерская операция по отнесению конечного сальдо бухсчета на специальные БСЧ, которые определяют финансовые результаты деятельности компании.

- Какие счета закрываются в конце года

- Списываем общепроизводственные затраты

- Закрытие счетов текущего финансового года.

- Семинары и вебинары Аюдар Инфо

- БУХГАЛТЕРСКИЙ И БЮДЖЕТНЫЙ УЧЕТ.

- БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ.

- БЮДЖЕТНАЯ ОТЧЕТНОСТЬ.

- КОНТРОЛЬНЫЕ СООТНОШЕНИЯ.

- Бюджетный учет: особенности применения счетов учета 401.41 и 401.49

- Для чего используем новые счета

- Применение в «1С:Бухгалтерия государственного учета 8»

- Перенос остатков при первом применении счетов 401.41 и 401.49

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

Закрытие счетов текущего финансового года.

Семинары и вебинары Аюдар Инфо

Как известно, по завершении финансового года в бухгалтерском учете учреждений подлежит закрытию ряд счетов. Напомним бухгалтерам, какие это счета, какими проводками отражаются операции по закрытию расчетов на них и как отразить данные действия в бухгалтерской годовой отчетности.

БУХГАЛТЕРСКИЙ И БЮДЖЕТНЫЙ УЧЕТ.

Согласно нормам п. 300 Инструкции № 157н [1] , п. 122 Инструкции № 162н [2] , п. 144, 156 Инструкции № 174н [3] , п. 172, 184 Инструкции № 183н [4] операции по заключению счетов текущего финансового года отражаются на счете 0 401 30 000 «Финансовый результат прошлых отчетных периодов» на основании бухгалтерской справки (ф. 0504833) таким образом:

Списание доходов на финансовый результат

– в части дебетового остатка

– в части кредитового остатка

Списание расходов на финансовый результат

Отражение сумм завершенных в финансовом году расчетов между головным учреждением, обособленными подразделениями (филиалами) по поступлению (передаче) нефинансовых, финансовых активов (обязательств)

Операции по закрытию расчетов по поступлению (передаче) нефинансовых, финансовых активов (обязательств)**

Закрытие счетов расчетов с органами казначейства

Списание расчетов по произведенным из бюджета платежам

* По соответствующим статьям КОСГУ.

** В казенном учреждении счет 304 06 000 «Расчеты с прочими кредиторами» предназначен для отражения в бюджетном учете операций по приему-передаче активов и обязательств при создании бюджетного, автономного учреждения путем изменения типа казенного учреждения в течение финансового года (п. 111.1 Инструкции № 162н).

В бюджетных и автономных учреждениях не формируются при завершении финансового года операции по незавершенным расчетам по принятию средств между источниками финансового обеспечения, осуществляемым в пределах остатка средств учреждения на лицевом счете (в кассе) учреждения, отраженным на счете 0 304 06 000 «Расчеты с прочими кредиторами» (п. 184 Инструкции № 183н, п. 156 Инструкции № 174н).

При заполнении бухгалтерской справки (ф. 0504833) [5] необходимо учесть следующие моменты:

1) главному бухгалтеру учреждения (руководителю структурного подразделения) нужно заполнить раздел «Отметка о принятии бухгалтерской справки к учету» с одновременным отражением бухгалтерских записей в соответствующих регистрах бухгалтерского учета;

2) при формировании бухгалтерской справки (ф. 0504833) в случаях, если в первичных (сводных) учетных документах, в том числе представленных в виде электронных документов, подписанных электронной подписью, отсутствует возможность проставления отметки о принятии их к учету и отражения бухгалтерских записей, указываются наименование первичного документа, основание, номер, дата и наименование хозяйственной операции.

Автономным учреждением культуры за счет средств субсидии на выполнение государственного (муниципального) задания в текущем году были приобретены и использованы ткань и нитки, учитываемые на счете 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения», на сумму 85 000 руб. Согласно учетной политике учреждения указанные расходы не формируют себестоимость услуг.

Необходимо по данному виду расходов отразить заключение счетов по итогам финансового года.

В бухгалтерском учете эти операции отразятся следующим образом:

Списаны в текущем году материальные запасы

Списаны расходы на финансовый результат

Бюджетное учреждение культуры в 2017 году передало своему филиалу оборудование, приобретенное за счет средств, полученных от приносящей доход деятельности, первоначальная стоимость – 100 000 руб., амортизация – 20 000 руб. Оно не относится к особо ценному имуществу.

В бухгалтерском учете учреждения данные операции отразятся следующим образом:

В учете учреждения

Передано оборудование от учреждения филиалу по первоначальной стоимости

Переданы амортизационные начисления по оборудованию

Заключены счета в конце года

В учете филиала

Получены амортизационные начисления

Заключены счета в конце года

У казенного учреждения (МКУК «Библиотека») на 1 января 2018 года сформировались следующие остатки:

По завершении финансового года данные операции отразятся следующим образом:

Списаны расходы на финансовый результат в конце года:

– на выплату заработной платы;

– на уплату страховых взносов;

– на оплату коммунальных услуг;

– на содержание имущества

Списаны доходы, полученные от оказания платных услуг

Закрыты расчеты с органами Казначейства

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ.

У бюджетных и автономных учреждений в составе форм годовой отчетности формируется справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) (далее – справка (ф. 0503710)) (п. 31 Инструкции № 33н [6] ).

Справка (ф. 0503710) отражает обороты по счетам бухгалтерского учета, подлежащим в установленном порядке закрытию по завершении отчетного финансового года, в разрезе:

- деятельности с целевыми средствами;

- деятельности по государственному заданию;

- приносящей доход деятельности.

Указанная форма заполняется к балансу государственного (муниципального) учреждения (ф. 0503730) на основании данных по соответствующим счетам аналитического учета счетов:

- 0 304 04 000 «Внутриведомственные расчеты»;

- 0 304 06 000 «Расчеты с прочими кредиторами»;

- 0 401 10 000 «Доходы текущего финансового года»;

- 0 401 20 000 «Расходы текущего финансового года».

При этом в графах 2 – 5 справки (ф. 0503710) отражается сумма показателей, сформированных на приведенных счетах до проведения заключительных операций, в графах 6 – 13 – сумма заключительных операций по закрытию счетов, произведенных 31 декабря (по завершении отчетного финансового года).

Консолидированная справка (ф. 0503710). Головное учреждение формирует консолидированную справку (ф. 0503710) на основании справок (ф. 0503710), представленных обособленными подразделениями, путем суммирования одноименных показателей, отраженных в графах 2 – 13 по соответствующим номерам счетов бухгалтерского учета.

Исключаются из свода взаимосвязанные обороты в части операций по безвозмездной передаче (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и обособленными подразделениями в следующем порядке: по соответствующим номерам аналитических счетов счета 0 304 04 000 (графы 2, 7, 10; 3, 6, 11 и 4, 9, 12; 5, 8, 13 консолидированной справки (ф. 0503710) согласно показателям в графах 4, 5 справок (ф. 0503725) по коду счета 0 304 04 000) обособленных подразделений по деятельности с целевыми средствами и приносящей доход деятельности.

Образец заполнения справки (ф. 0503710)

БЮДЖЕТНАЯ ОТЧЕТНОСТЬ.

Казенные учреждения формируют в конце финансового года в составе баланса (0503130) [7] справку по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) (далее – справка (ф. 0503110)) (п. 43 Инструкции № 191н [8] ). Она отражает обороты по счетам бюджетного учета, подлежащим закрытию по завершении отчетного финансового года в установленном порядке, в разрезе бюджетной деятельности (разд. 1) и деятельности со средствами, поступающими во временное распоряжение (разд. 2).

Раздел 2 справки (ф. 0503110) получателем бюджетных средств, администратором источников финансирования дефицита бюджета, администратором доходов бюджета не формируется (п. 44 Инструкции № 191н).

Казенное учреждение – получатель бюджетных средств составляет разд. 1 справки (ф. 0503110) на основании данных по соответствующим кодам счетов:

- 1 210 02 000 «Расчеты с финансовым органом по поступлениям в бюджет»;

- 0 304 04 000 «Внутриведомственные расчеты»;

- 0 304 06 000 «Расчеты с прочими кредиторами»;

- 1 304 05 000 «Расчеты по платежам из бюджета с финансовым органом»;

- 0 401 10 000 «Доходы текущего финансового года»;

- 0 401 20 000 «Расходы текущего финансового года».

Показатели, сформированные по данным счетам до проведения заключительных операций, отражаются в графах 2, 3 справки (ф. 0503110), а сумма заключительных операций по закрытию счетов, произведенных 31 декабря, – в графах 4 – 9 справки (ф. 0503110).

Образец заполнения справки (ф. 0503110)

КОНТРОЛЬНЫЕ СООТНОШЕНИЯ.

На сайте Федерального казначейства размещены контрольные соотношения для показателей бухгалтерской отчетности (и отчетность), отражены контрольные соотношения к показателям бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений.

Приведем контрольные соотношения для проверки заполнения:

Бюджетный учет: особенности применения счетов учета 401.41 и 401.49

Приказом Минфина РФ от 14.09.2020 № 198н внесены изменения в Инструкцию № 157н. Изменения следует использовать при формировании учетной политики и показателей бухгалтерского учета с 2021 г.

Для чего используем новые счета

Счет 401 40 «Доходы будущих периодов» детализирован новыми кодами счетов аналитического учета:

- 401 41 «Доходы будущих периодов к признанию в текущем году»;

- 401 49 «Доходы будущих периодов к признанию в очередные года».

Доходы будущих периодов разделяются по датам признания в финрезультате. Суммы, которые будут запланированы к отнесению к доходам текущего года, необходимо учитывать на счете 401 41. Остальные суммы отражаются на счете 401 49.

Счета 401 41, 401 49 применяются в соответствии с учетной политикой и требованиями по раскрытию взаимосвязанных показателей, подлежащих исключению при формировании консолидированной отчетности (п. 301 Инструкции № 157н).

Как отражать переход на применение новых счетов бухгалтерского учета, в нормативных актах на данный момент не указано. Следовательно, решение о применении данных счетов принимается учреждением самостоятельно в порядке, предусмотренном п. 2 Инструкции № 162н.

Счета 401.41 и 401.49 применяются, чтобы отразить в учете консолидируемые расчеты по межбюджетным трансфертам, т.е. в отношении показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности, которые включаются в справку (ф. 0503125).

С 2021 г., счета 401.41 и 401.49 применяются для отражения в учете расчетов по межбюджетным трансфертам, т.е. в отношении взаимосвязанных показателей по МБТ, в т.ч. подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности, которые включаются в справку по консолидируемым расчетам (ф. 0503125).

Получите доступ к 35 онлайн-курсам для предпринимателей и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

С 2022 г. счета 401.41, 401.49 будут применяться для учета расчетов между учредителем и подведомственными ему бюджетными и автономными учреждениями по предоставленным (полученным) субсидиям на выполнение задания, целевым субсидиям, если решение о применении новых счетов не будет принято субъектом консолидированной отчетности (учредителем) для отражения расчетов по субсидиям, начиная с 2021 г.

На счете 401.41 отражаются суммы доходов, зачисленных на соответствующие счета доходов текущего финансового года при наступлении периода, к которому эти доходы относятся. Это следует из обновленной Инструкции № 157н.

Соответственно, счет 401.41 начинаем применять при наступлении текущего финансового года. Остатка на конец отчетного года по счету 401.41 быть не должно.

Доходы будущих периодов к признанию в текущем году в течение финансового года формируют финансовый результат текущей деятельности учреждения и признаются в учете в части, относящейся к текущему периоду, доходами текущего года с отражением на соответствующих счетах аналитического учета счета 401 10 «Доходы текущего финансового года». Неиспользованные остатки средств межбюджетных трансфертов подлежат отнесению на счет 303 05 000 «Расчеты по платежам в бюджеты».

Применение в «1С:Бухгалтерия государственного учета 8»

Новые редакции Инструкций не содержат бухгалтерских записей по применению счетов 401.41 и 401.49. На сегодняшний день методические указания Минфина РФ по применению и переносу остатков со счета 401.40 на новые счета 401.41 и 401.49 также отсутствуют.

По словам методологов Минфина РФ, новые счета 401.41 и 401.49 применяются только для отражения операций по межбюджетным трансфертам.

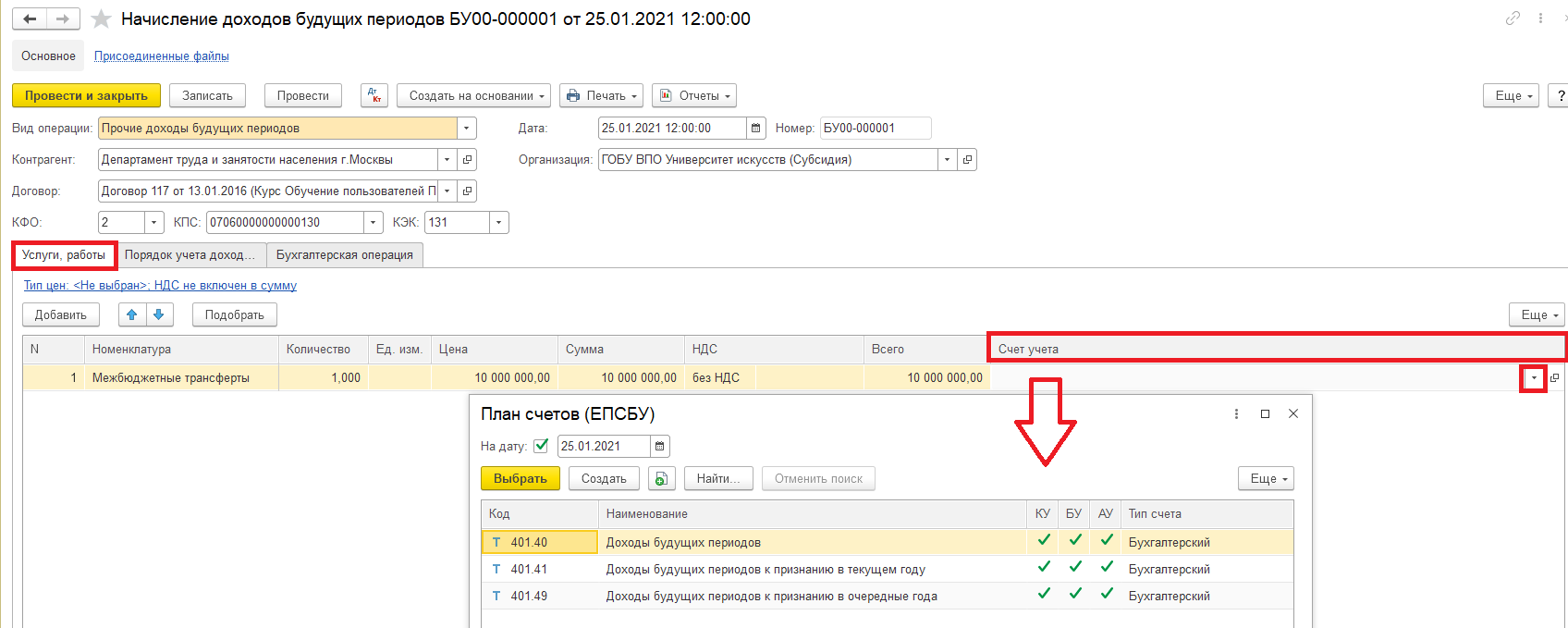

Поскольку, согласно п. 301 Инструкции № 157н, «применение указанных счетов аналитического учета осуществляется в соответствии с положениями учетной политики и требований по раскрытию в бухгалтерской (финансовой) отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности», в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» предусмотрена работа со счетами 401.41 «Доходы будущих периодов к признанию в текущем году» и 401.49 «Доходы будущих периодов к признанию в очередные года» в документах раздела «Услуги, работы, производство» – «Долгосрочные договоры, аренда»:

- в документе «Начисление доходов будущих периодов» применяется, в том числе, для начисления доходов будущих периодов по межбюджетным трансфертам, от предоставления субсидий, грантов;

- в документе «Корректировка доходов будущих периодов»;

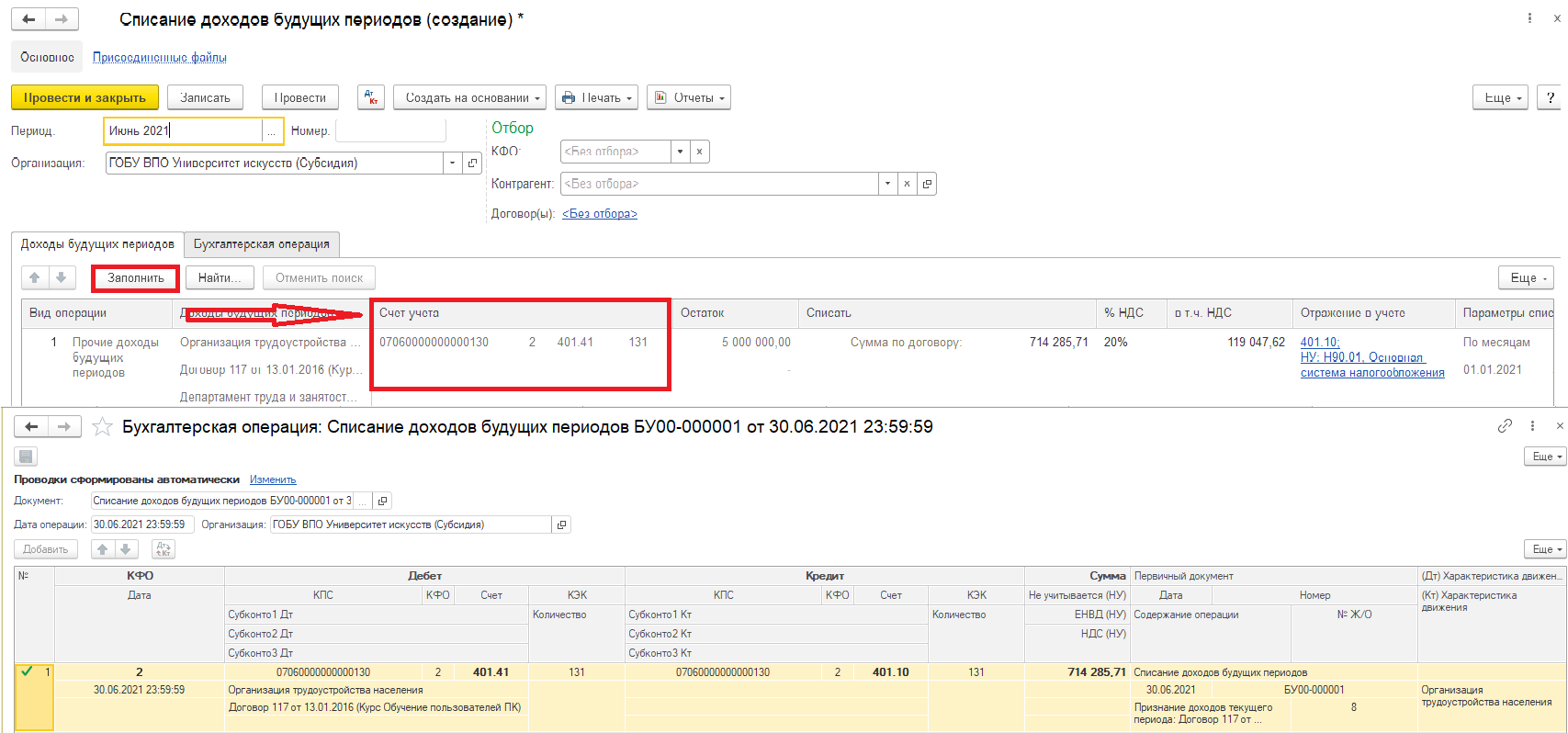

- в документе «Списание доходов будущих периодов».

В документе «Начисление доходов будущих периодов» (раздел ««Услуги, работы, производство» – «Долгосрочные договоры, аренда») возможно применение счетов 401.41 и 401.49 для вида операции «Прочие доходы будущих периодов». Счета 401.41 и 401.49 выбираются в строках табличной части «Услуги, работы».

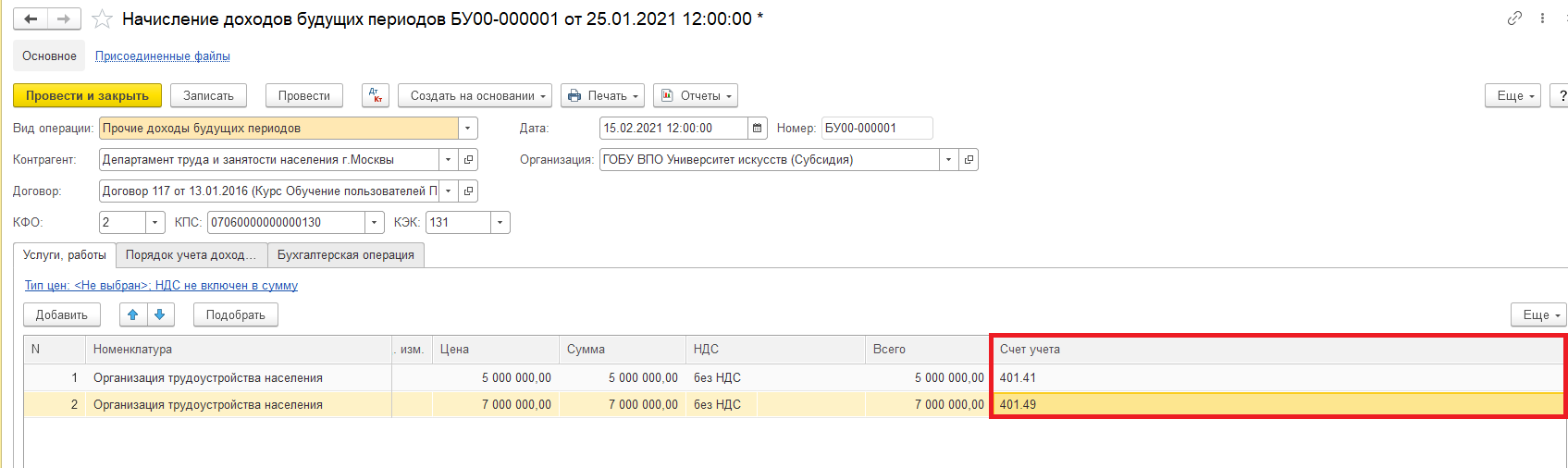

Пример.

В соответствии с Соглашением учреждению выделена субсидия на выполнение государственного задания на 2021 год и плановый период 2022-2023 годы, тогда в документе «Начисление доходов будущих периодов» вводятся две строки: на текущий год – по счету 401.41 и плановый период – по счету 401.49.

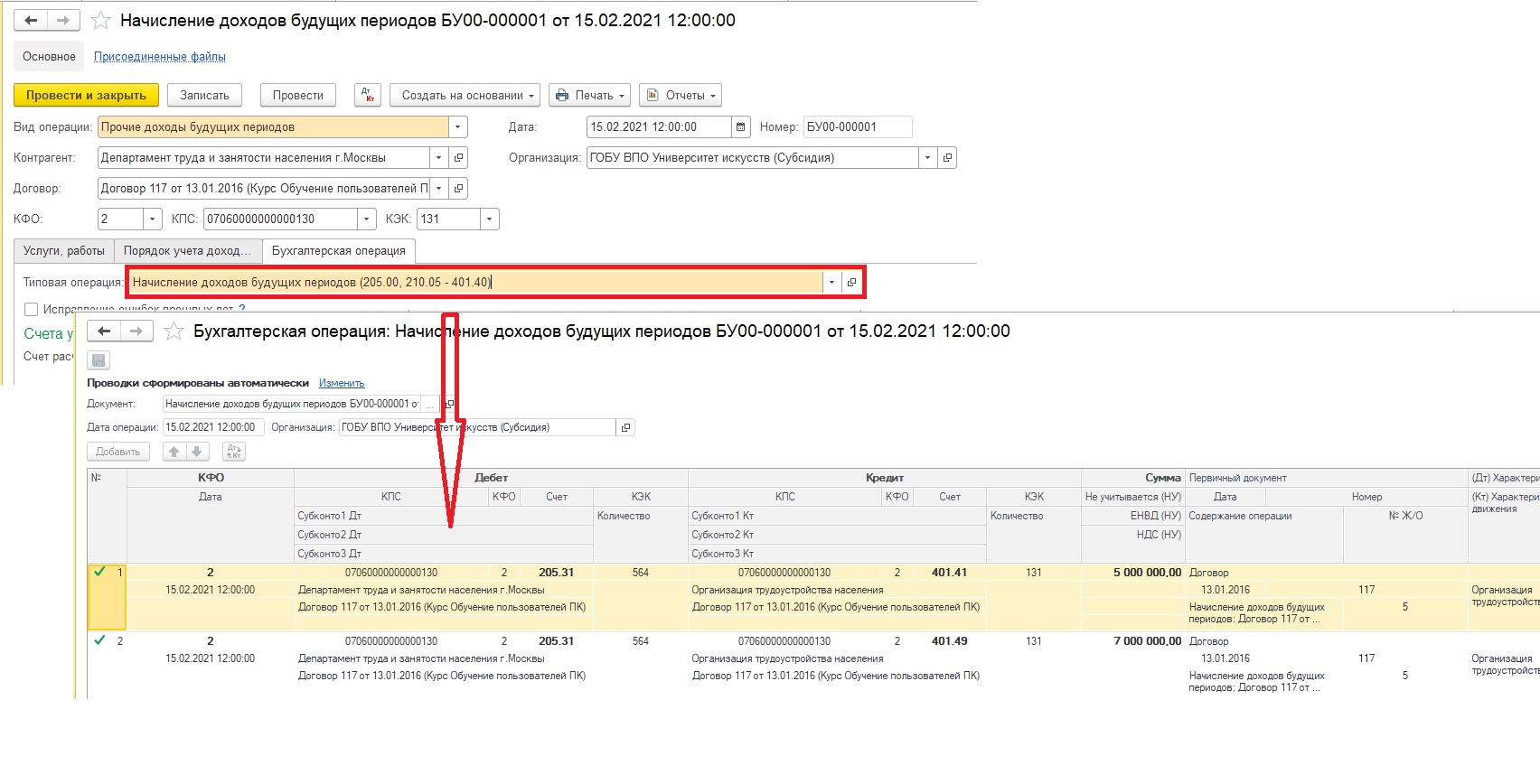

После проведения документа формируются бухгалтерские записи (рис. 3).

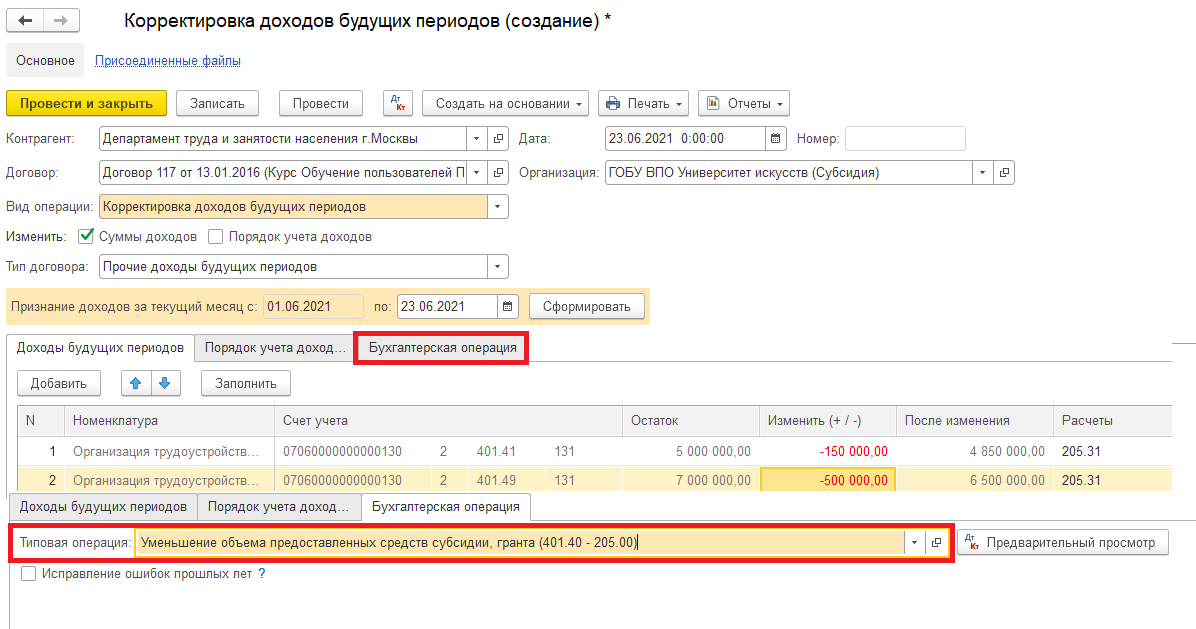

Документом «Корректировка доходов будущих периодов» (раздел «Услуги, работы, производство» – «Долгосрочные договоры, аренда») предусмотрено отражение операций по корректировке доходов будущих периодов по счетам 401.41 и 401.49, в частности, при уменьшении объема предоставленных средств межбюджетных трансфертов, субсидий.

Документом «Списание доходов будущих периодов» (раздел «Услуги, работы, производство» – «Долгосрочные договоры, аренда») предусмотрено заполнение таблицы «Доходы будущих периодов» по остаткам счета 401.41 и признание доходов текущего периода в корреспонденции со счетом 401.41.

В документах подсистем «Долгосрочные договоры, аренда», «Учет расчетов по образовательным услугам» как и прежде, используется счет 401.40 «Доходы будущих периодов» в связи с тем, что по договорам аренды (безвозмездного пользования), долгосрочным договорам обучения и прочим аналогичным долгосрочным договорам в настоящее время нет обязанности применять счета 401.41 и 401.49.

Перенос остатков при первом применении счетов 401.41 и 401.49

При первом применении новых счетов бухгалтерского учета остатки со старых счетов на новые переносятся в межотчетный период по общим правилам.

Операции по переносу остатков со счета 401.40 на счета 401.41 и 401.49 при первом применении, а также перенос сумм доходов будущих периодов к признанию в текущем году со счета 401.49 на 401.41 по окончании очередного года, отражаются документами «Операция (бухгалтерская)» (раздел «Учет и отчетность»).

Для отражения документа «Операция (бухгалтерская)» в межотчетном периоде необходимо в поле «Дата» установить дату «31.12.2020» и время «23.59.59», флажок «Отразить в межотчетном периоде» и вид межотчетного периода «Изменение валюты баланса».

«Клерк. Премиум» — закрытое сообщество бухгалтеров. Неограниченные консультации от экспертов «Клерка». Онлайн-курсы и вебинары.

Успейте подписаться со скидкой 20% сейчас, держим цены до 15.10.2021, посмотреть подробнее можно здесь.