Договор ГПХ, заключенный между организацией и физическим лицом, предусматривает компенсацию исполнителю расходов, возникающих в связи с оказанием услуг по договору.

Сумма возмещенных расходов не подлежит обложению НДФЛ и страховыми взносами, однако должна быть учтена в Расчете по страховым взносам в общей сумме доходов физического лица, а также в составе необлагаемых выплат. Указание суммы расходов в реквизите Сумма вычета документа Договор (работы, услуги) ( Зарплата – Договоры (в т.ч. авторские) – Договор (работы, услуги) ) в данном случае не подходит, потому что при таком варианте отражения выплата будет облагаться страховыми взносами.

Сведения об отражении компенсации расходов в бухгалтерском учете предполагается формировать на стороне ЗУП 3, поэтому документ Операция учета взносов ( Налоги и взносы – Операции учета взносов ) также не является решением в данной ситуации.

Рассмотрим, какими документами можно отразить возмещение расходов исполнителю по договору ГПХ в программе.

Решать данную задачу можно по-разному в зависимости от дополнительных условий. В качестве вариантов решения можно использовать:

- Документ Разовое начисление ( Зарплата – Разовые начисления ). Применять данный документ удобно, если:

- в бухгалтерском учете компенсация расходов отражается на счетах 70 или 73;

- необходимо видеть сумму возмещения в аналитических Отчетах по зарплате ( Зарплата – Отчеты по Зарплате );

- необходимо в ЗУП 3 отражать выплату компенсации расходов документом Ведомость.. .

- Документ Начисление прочих доходов ( Выплаты – Прочие доходы – Начисление прочих доходов ). Этот вариант удобен:

- если в бухгалтерском учете расчеты с договорником отражаются на 76 счете;

- когда нет необходимости отражать выплату в зарплатной программе.

Рассмотрим оба способа решения на примерах.

- Пример 1. Отражение компенсации расходов исполнителя по договору ГПХ документом «Разовое начисление»

- Пример 2. Отражение компенсации расходов исполнителя по договору ГПХ документом «Начисление прочих доходов»

- Похожие публикации

- Карточка публикации

- Добавить комментарий Отменить ответ

- РСВ и 4‑ФСС за I квартал 2021 года. Как заполнять на прямых выплатах

- Как сдать РСВ на прямых выплатах

- Как заполнить РСВ по новым правилам

- Какие пособия отражать в РСВ

- Как сдать 4-ФСС на прямых выплатах

- Как заполнить 4-ФСС по новым правилам

- Какие пособия отражать в 4-ФСС

- Читайте также

- Отчетность по страховым взносам в «1С»

Пример 1. Отражение компенсации расходов исполнителя по договору ГПХ документом «Разовое начисление»

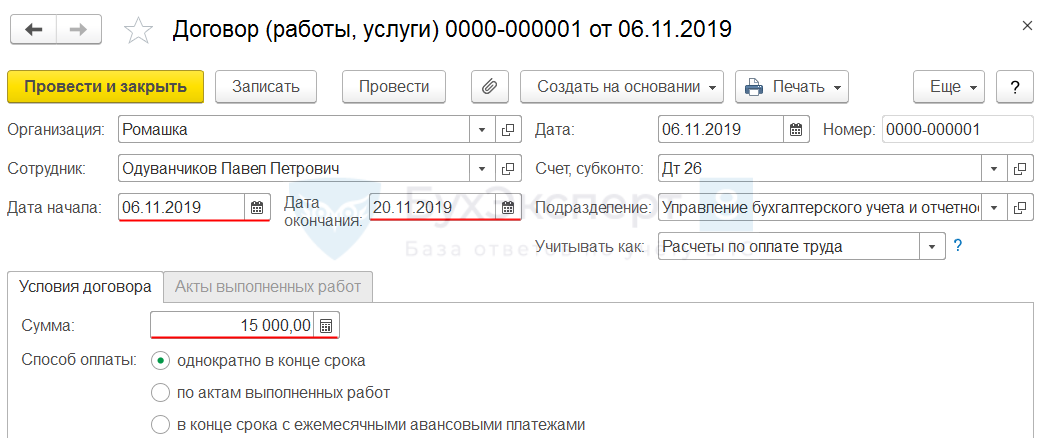

Организация заключила с Одуванчиковым П.П. договор ГПХ на период с 06.11.2019 по 20.11.2019. Сумма вознаграждения по договору составляет 15 000 руб.

Также договор предусматривает компенсацию исполнителю расходов на проезд в размере 2 000 руб. сверх суммы договора. Компенсационная выплата не облагается НДФЛ и страховыми взносами, в бухгалтерском учете отражается на 73 счете. По окончании срока договора необходимо начислить Одуванчикову П.П. соответствующую сумму возмещения расходов.

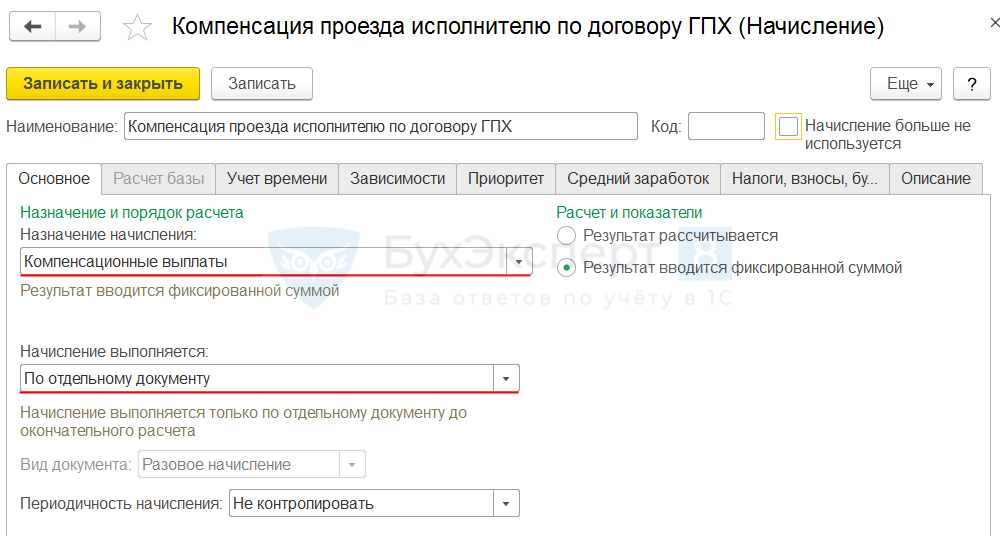

Для отражения возмещения затрат на проезд исполнителю по договору ГПХ создадим новое Начисление ( Настройка – Начисления ). Укажем, для Компенсации проезда исполнителю по договору ГПХ назначение начисления Компенсационный выплаты и способ выполнения По отдельному документу (вид документа Разовое начисление установится программой автоматически).

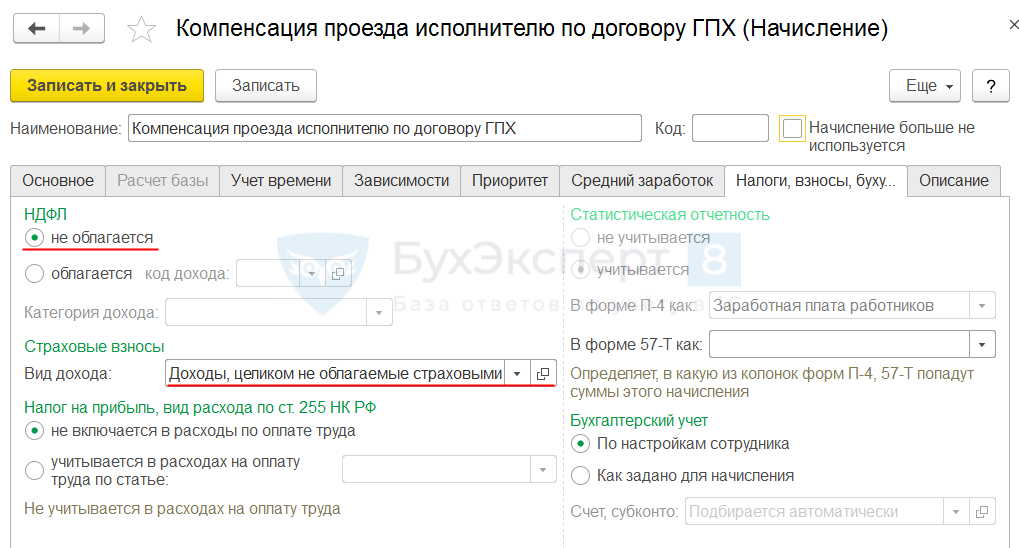

На вкладке Налоги, взносы, бухучет укажем, что начисление Не облагается НДФЛ и относится к Доходам, целиком не облагаемым страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих .

Получите понятные самоучители 2021 по 1С бесплатно:

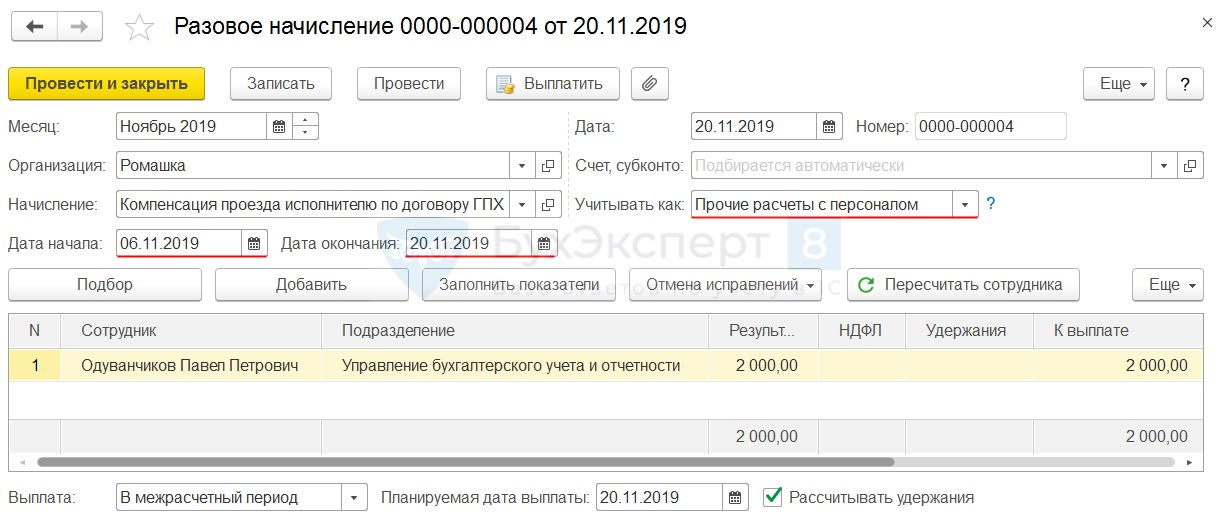

Начислим Одуванчикову П.П. Компенсацию проезда исполнителю по договору ГПХ документом Разовое начисление . Для того чтобы сотрудника можно было подобрать в табличную часть документа, укажем в документе Дату начала и Дату окончания периода, за который производится начисление, в соответствии с периодом действия договора – с 06.11.2019 по 20.11.2019. По условию задачи, компенсацию необходимо отразить в бухгалтерском учете на 73 счете. Поэтому укажем в документе, что ее нужно учитывать как Прочие расчеты с персоналом .

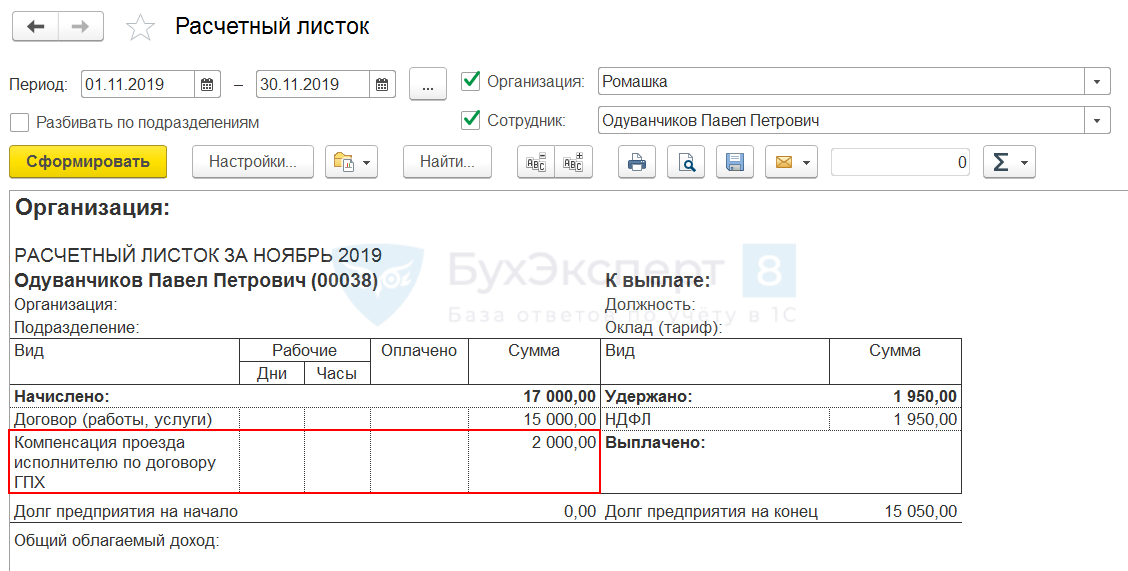

Проверим, что Компенсация проезда исполнителю по договору ГПХ отражается в аналитических отчетах на примере Расчетного листка ( Зарплата – Отчеты по зарплаты – Расчетный листок ).

Сумма начисленной компенсации отражается в табличной части Начислено и увеличивает Долг предприятия на конец месяца .

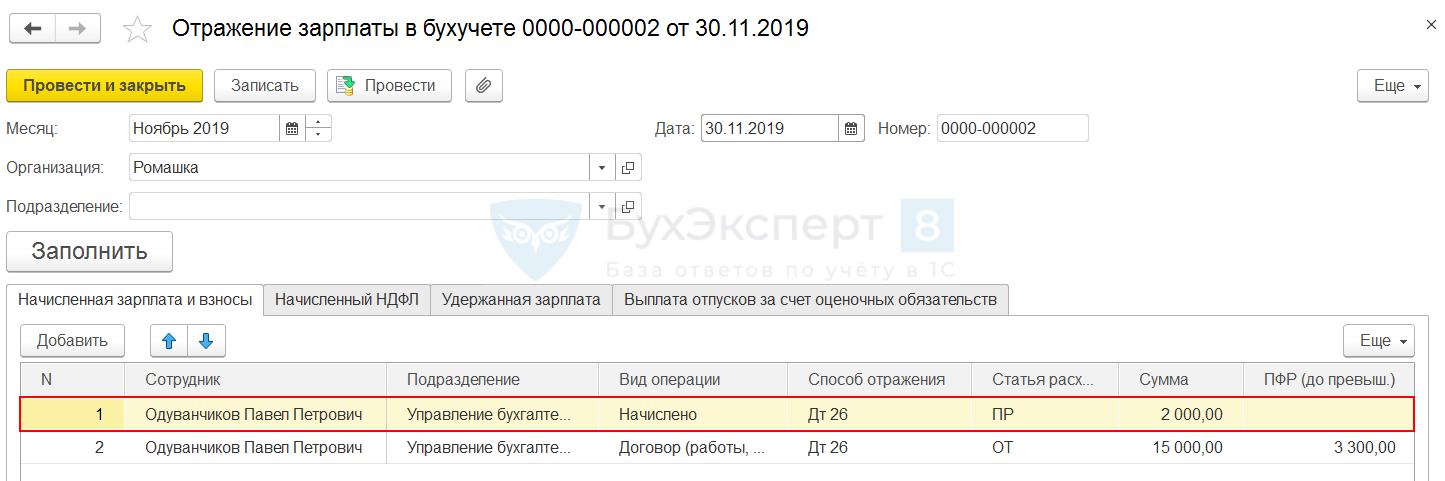

В документе Отражение зарплаты в бухучете ( Зарплата – Отражение зарплаты в бухучете ) сумма возмещения расходов исполнителю по договору ГПХ отражается видом операции Начислено , статья расходов – ПР .

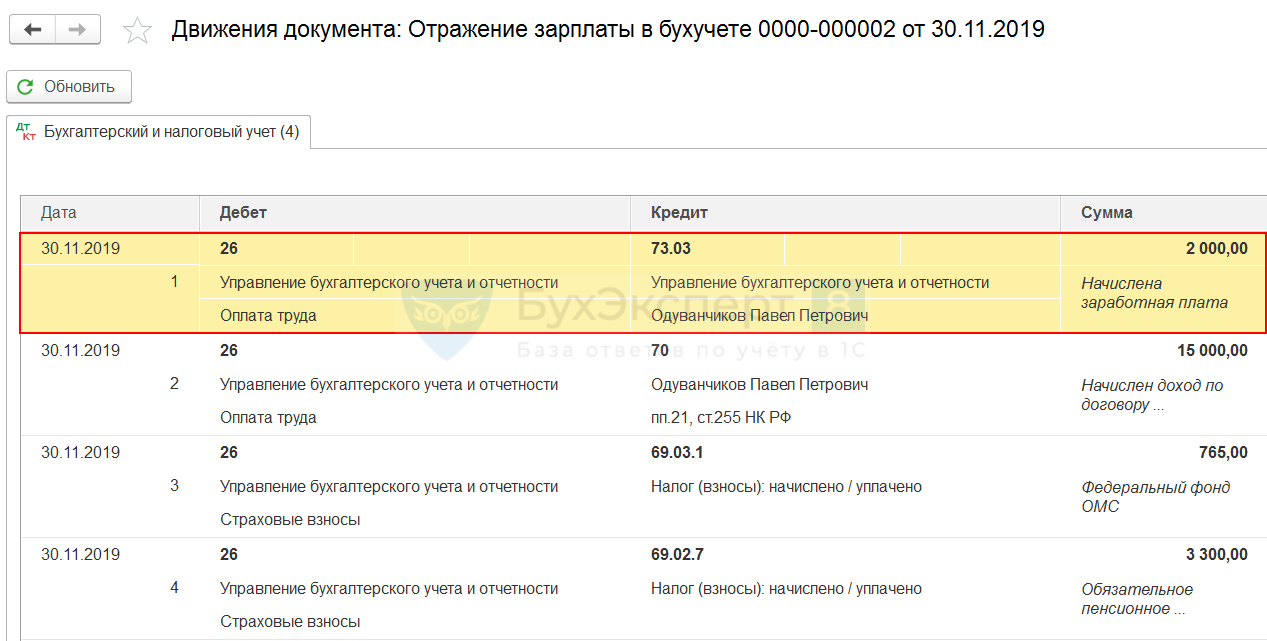

После проведения синхронизации на стороне бухгалтерской программы начисленная компенсация отражается на счете 73.

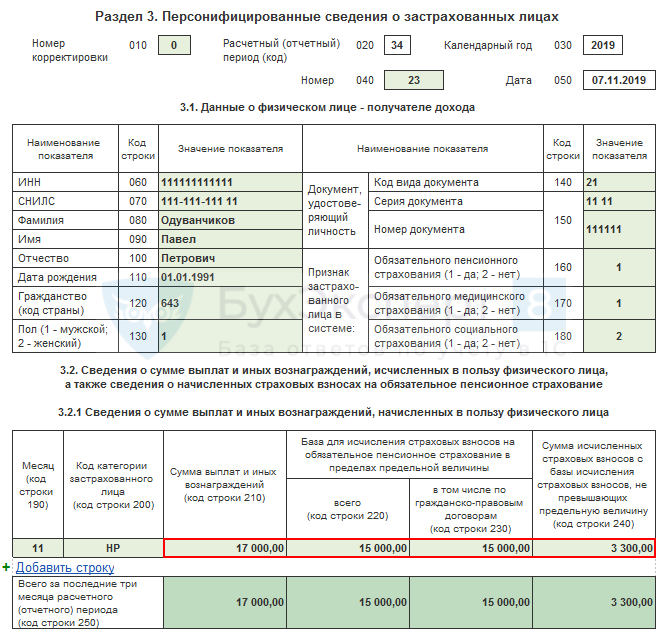

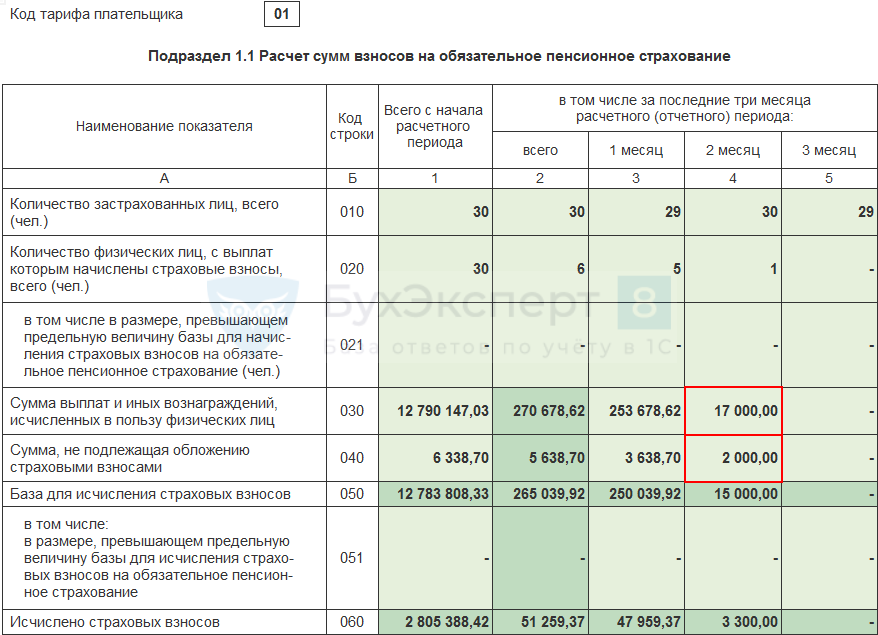

В Расчете по страховым взносам в Разделе 3 сумма возмещения расходов включена в Общую сумму выплат и иных вознаграждений и исключена при подсчете Базы для исчисления страховых взносов .

Отражение компенсации в Расчете по страховым взносам в Разделе 1 посмотрим на примере Подраздела 1.1 . Сумма возмещения расходов включается в показатели строк Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц (строка 030) и Сумма, не подлежащая обложению страховыми взносами (строка 040) .

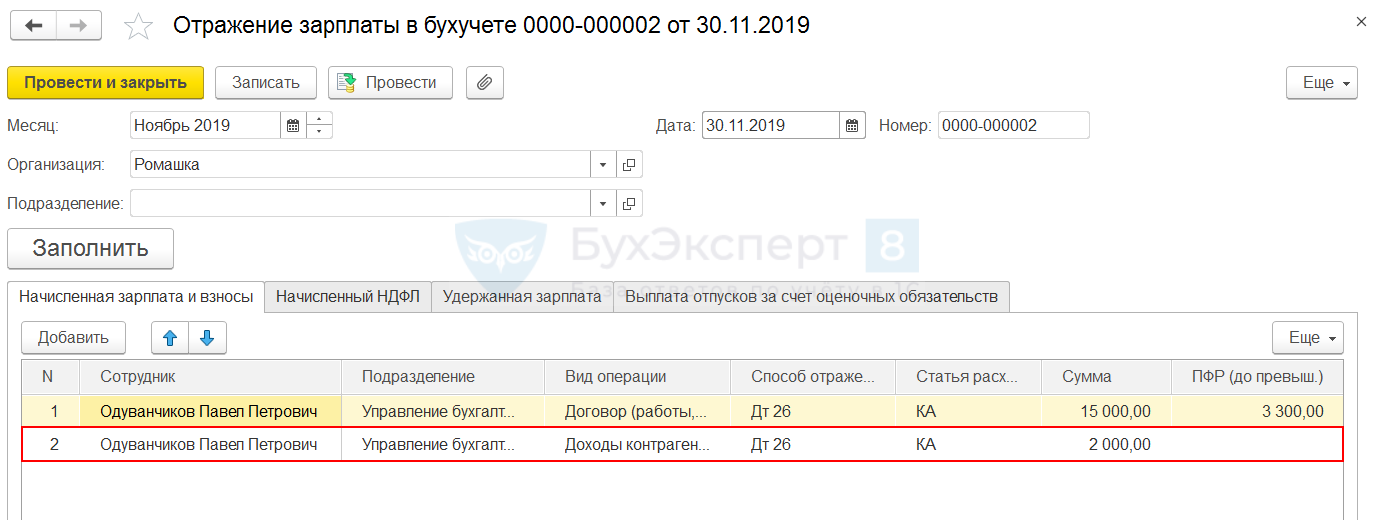

Пример 2. Отражение компенсации расходов исполнителя по договору ГПХ документом «Начисление прочих доходов»

Оставим исходные данные Примера 1 за исключением порядка отражения расчетов по договору ГПХ в бухгалтерском учете. В данном случае все расчеты, в том числе и компенсацию расходов исполнителя, необходимо отразить на счете 76.

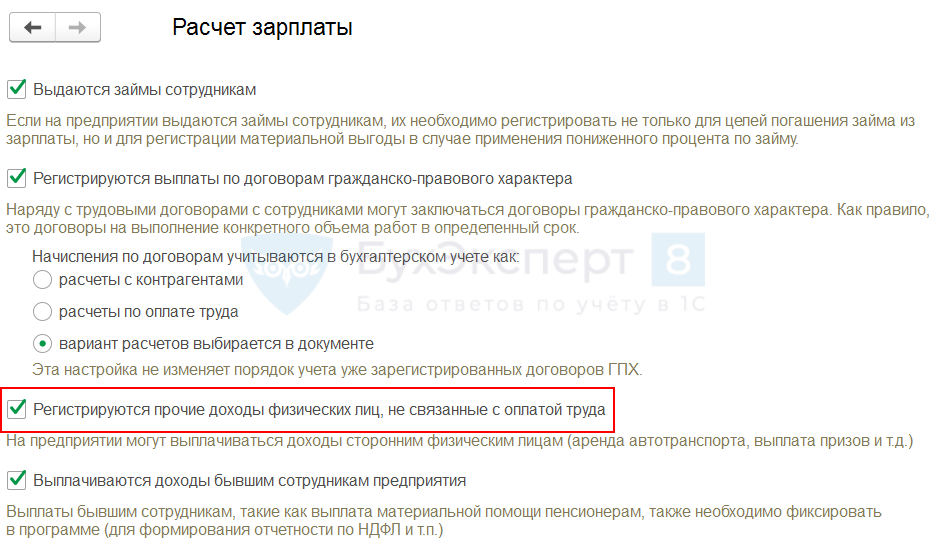

Если ранее в программе документ Начисление прочих доходов не использовался, то нужно проверить и, при необходимости установить настройку Регистрируются прочие доходы физических лиц, не связанные с оплатой труда ( Настройки – Расчет зарплаты ).

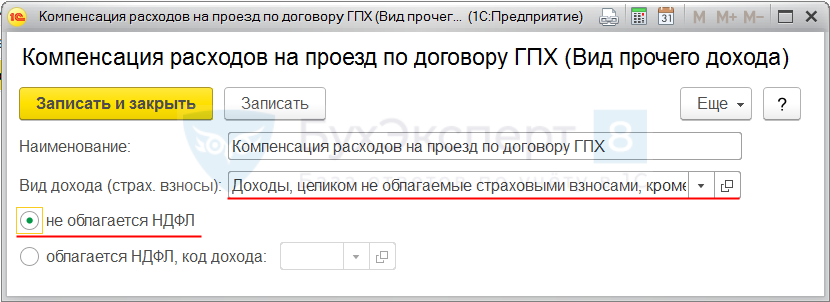

Создаем новый Вид прочего дохода ( Выплаты – Виды прочих доходов физлиц ). Настраиваем параметры налогообложения для вида прочего дохода Компенсация проезда исполнителю по договору ГПХ :

- по НДФЛ – не облагается НДФЛ ;

- по взносам – Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих .

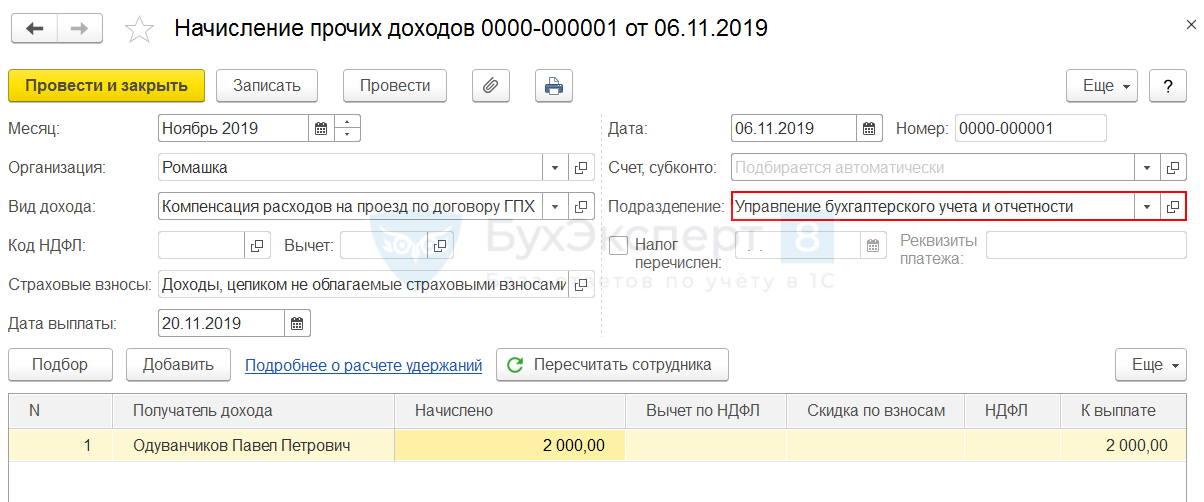

Отражаем начисление суммы компенсации документом Начисление прочих доходов . В документе помимо основных данных необходимо заполнить Подразделение для того, чтобы оно отразилось в проводках на стороне бухгалтерской программы.

При использовании документа Начисление прочих доходов необходимо учитывать следующие нюансы:

- доходы, отраженные данным документом не видны в аналитических Отчетах по зарплате ;

- возможность оформить выплату такого дохода с помощью документа Ведомость… имеется только в версии программы ЗУП КОРП.

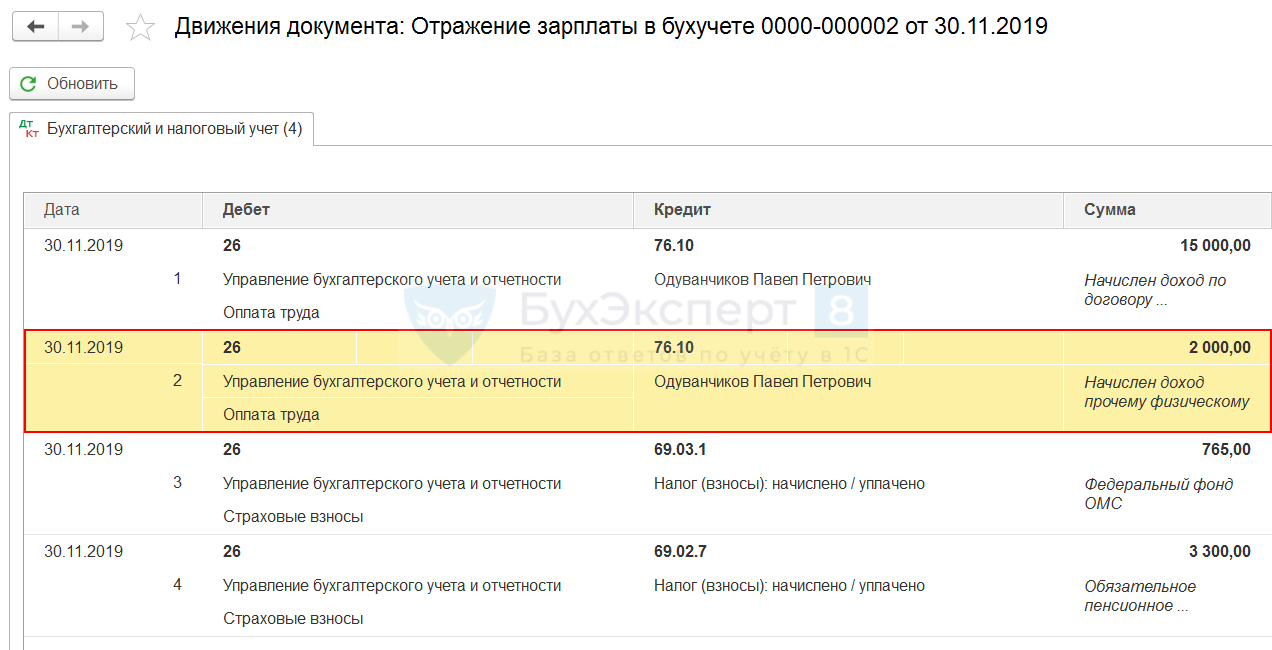

В документе Отражение зарплаты в бухучете сумма возмещения расходов исполнителю по договору ГПХ отражается видом операции Доходы контрагентов , статья расходов – КА .

После проведения синхронизации на стороне бухгалтерской программы начисленная компенсация отражается на счете 76.

В Расчете по страховым взносам сумма компенсации расходов исполнителю по договору ГПХ будет отражена так же, как в Примере 1.

Об особенностях регистрации в ЗУП 3 профессиональных вычетов по договорам ГПХ смотрите в публикации — ПРОФЕССИОНАЛЬНЫЙ ВЫЧЕТ ПО ДОГОВОРУ ГПХ НЕ УЧИТЫВАЕТСЯ ПРИ РАСЧЕТЕ СТРАХОВЫХ ВЗНОСОВ

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Заполнение Книги покупок, если в одном счете-фактуре от поставщика есть облагаемые и не облагаемые НДС услуги (из записи эфира от 14 и 18 января 2021 г.).

- Возможность обложения страховыми взносами компенсации за задержку выплаты зарплаты (ЗУП 3.1.4).

- Когда компенсация стоимости питания облагается НДФЛ и страховыми взносамиМинфин России отнес к облагаемым страховыми взносами и НДФЛ выплатам компенсацию.

- Верховный суд признал недействующими разъяснения Минфина по обложению страховыми взносами стоимости проезда членов семьи северян к месту отпуска и обратноБлагодаря Решению ВС РФ от 14.06.2018 N АКПИ18-393 поставлена точка.

Карточка публикации

| Разделы: | Зарплата (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | Договоры ГПХ / Учет по НДФЛ / Учет по страховым взносам |

| Объекты / Виды начислений: | Договор (работы, услуги), Начисление прочих доходов, Отражение зарплаты в бухучете, Прочие разовые выплаты, Разовое начисление, Расчет по страховым взносам |

| Последнее изменение: | 15.11.2019 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

[05.10.2021 запись] Лайфхаки по Зарплатной отчетности в 1С

Изменения в 2021 году, о которых нужно знать бухгалтеру

Деньги из зарплаты сотрудника по исполнительным листам удерживайте по-новому

![]()

Благодарю Ларису за семинар. Ваши семинары очень содержательны, подробны и полезны. Ваша помощь в работе нам важна.

РСВ и 4‑ФСС за I квартал 2021 года. Как заполнять на прямых выплатах

В 2021 году ФСС выплачивает пособия работникам напрямую. Проект прямые выплаты заработал по всей России с 1 января. Заполнять отчетность по взносам теперь будет проще. Расскажем, что учесть новеньким в проекте.

Как сдать РСВ на прямых выплатах

Расчёт по страховым взносам сдавайте по той же форме, по которой отчитались за 2020 год. Она утверждена приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Всем, кто присоединился к прямым выплатам с 1 января 2021 года, надо учесть несколько важных изменений в расчёте за I квартал. Они повлияют на порядок заполнения приложений 2, 3 и 4.

Как заполнить РСВ по новым правилам

Приложения 3 и 4 заполнять больше не нужно никому, так как в них расшифровываются расходы организаций на выплату сотрудникам пособий, которые теперь сразу выплачивает ФСС.

С приложением 2 к разделу 1 всё немного сложнее. В нём указывается сумма взносов на ВНиМ. На прямых выплатах особенности следующие:

- в строке 002 ставится признак «1» для прямых выплат;

- не нужно заполнять строку 070 «Произведено расходов на выплату страхового обеспечения»;

- строка 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняется, только если работодатель получил возмещение за периоды до перехода на прямые выплаты;

- в строке 090 «Сумма страховых взносов, подлежащих уплате» указывается только признак «1», так как признак «2» проставляется, когда расходы превысили исчисленные страховые взносы — на прямых выплатах это невозможно.

Пример заполнения. В компании 5 сотрудников. В I квартале 2021 года начисленные взносы на ВНиМ составили 10 875 рублей. В том числе за январь, февраль и март по 3 625 рублей.

В январе ФСС возместил расходы на декабрьские больничные в сумме 1 200 рублей.

Приложение 2 будет заполнено следующим образом:

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Какие пособия отражать в РСВ

С 2021 года в РСВ учитываются только те пособия, которые сотрудникам выплатил сам работодатель. Раньше в сумме выплат мы указывали все больничные, декретные, пособия по уходу за ребёнком и пр. Теперь остались только больничные за первые три дня болезни работника и дополнительные выходные по уходу за ребёнком-инвалидом.

Они включаются в сумму выплат и иных вознаграждений, начисленных в пользу работника. В РСВ это строки 030 подразделов 1.1 и 1.2, строка 020 приложения 2 и строки 140 подразделов 3.2.

Больничные за первые три дня болезни не облагаются взносами, поэтому их включают в суммы, не подлежащие обложению по ст. 422 НК РФ. Это строки 040 подразделов 1.1 и 1.2 и строка 030 приложения 2. Оплата дополнительных выходных взносами облагается, поэтому отражается в строках 050 подразделов 1.1 и 1.2 и приложения 2, а также в строках 150 подразделов 3.2.

Пособия на погребение тоже выплачивает работодатель, а ФСС их компенсирует позже. Показывать их в расчёте не нужно.

Как сдать 4-ФСС на прямых выплатах

Форму 4-ФСС планировали обновить в 2021 году, даже подготовили новый бланк отчёта. Но в I квартале его не приняли и скорее всего не примут до конца 2021 года. Поэтому отчитываемся по старой форме, утверждённой приказом ФСС от 26.09.2016 № 381.

Как заполнить 4-ФСС по новым правилам

Раньше в таблице 3 мы расписывали расходы по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Теперь она не актуальна, можно не заполнять.

Ещё одно место для отражения расходов — строка 15 таблицы 2. Её теперь тоже заполнять не надо, достаточно проставить нули или прочерки.

Компенсации пособий по травматизму и прочих расходов, полученные от ФСС за периоды до 1 января 2021 года, отражаются в строке 6 таблицы 2.

Так как зачётная система не действует, в 4-ФСС мы сразу показываем взносы к уплате. В таблице 2 начисленные взносы указываются в строке 2, уплаченные — в строке 16. Задолженность по взносам на конец первого квартала указывайте в строке 19. Задолженность за ФСС на конец периода теперь может появиться, только если вы переплатили взносы.

Пример заполнения. Организация платит взносы на травматизм по минимальному тарифу — 0,2 %. За январь, февраль и март за сотрудников начислили по 400 рублей. На 1 января 2021 года у страхователя был долг — 264,30 рубля.

Таблица 2 расчёта 4-ФСС будет заполнена так:

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Какие пособия отражать в 4-ФСС

Как и в РСВ, включать в 4-ФСС нужно будет только больничные за первые три дня болезни сотрудников и дополнительные выходные по уходу за детьми инвалидами. Больничные с четвёртого дня, декретные и детские пособия платит ФСС — показывать их в отчёте не нужно.

Больничные за первые три дня болезни отразите в общей сумме выплат по строке 1 таблицы 1. Так как они не облагаются взносами, то попадут и в строку 2 таблицы 1.

Оплата дополнительных выходных родителям детей инвалидов попадает в строки 1 и 3 таблицы 1, так как формирует базу для начисления взносов. Пособия на погребение в 4-ФСС не попадают.

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Отчетность по страховым взносам в «1С»

Автор: Ольга Толоконникова, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», февраль 2020 г.

Перед подготовкой к сдаче отчетности по страховым взносам для корректного формирования Расчета по страховым взносам пользователю рекомендуется проверить ряд настроек в базе, а также удостовериться в правильности заполнения исходных сведений, по которым «собирается» отчет. Рассмотрим основные настройки сведений для Расчета по страховым взносам в программе «1С:Зарплата и управление персоналом 8», ред. 3.

Для начала необходимо проверить настройки в карточке организации, а именно: наименование в соответствии с учредительными документами, ИНН, КПП, код налогового органа, ОКВЭД ред. 2 и данные, кто подписывает отчетность (руководитель или представитель) – все эти сведения служат основанием для формирования титульного листа отчета. Для проверки этих данных или их настроек необходимо зайти в раздел «Настройка» – «Организации».

В организации начисление страховых взносов проводится в соответствии с основным применяемым тарифом для исчисления страховых взносов (гл. 34 НК РФ). Соответственно, в программе это одна из основополагающих настроек. Вид тарифа взносов указывается в учетной политике организации в разделе «Настройка» – «Организации» – закладка «Учетная политика и другие настройки» – ссылка «Учетная политика». Вид тарифа пользователь указывает в соответствии с категорией плательщика взносов, установленной в организации.

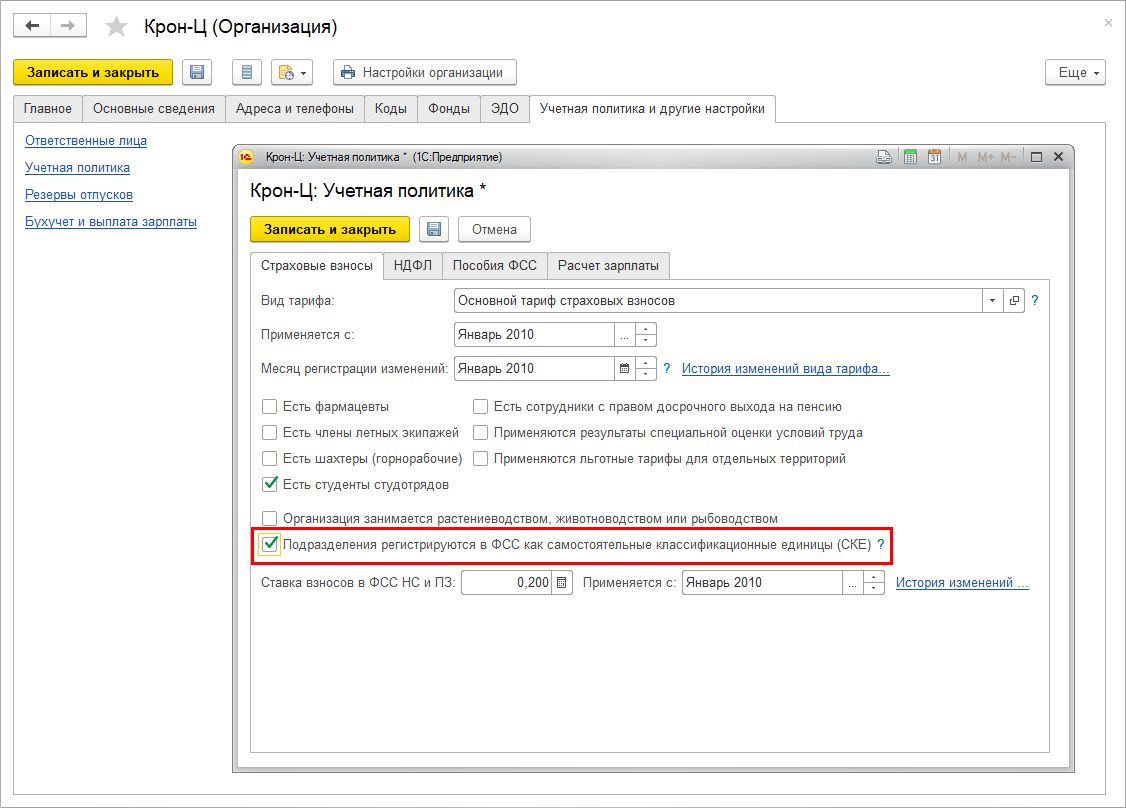

Помимо этого, следует учесть, что теперь ФСС разрешает страхователям «экономить» на взносах на НС и ПЗ, выделяя неосновную, но вредную или опасную деятельность в особые подразделения – самостоятельные квалификационные единицы (СКЕ). Начиная с версии ЗУП 3.1.13 реализована поддержка такой возможности. Она включается новой настройкой также в учетной политике организации «Настройка» – «Организации» – закладка «Учетная политика и другие настройки» – ссылка «Учетная политика». Обязательно в карточке организации должно быть указано, что у нее есть филиалы (обособленные подразделения) – закладка «Главное».

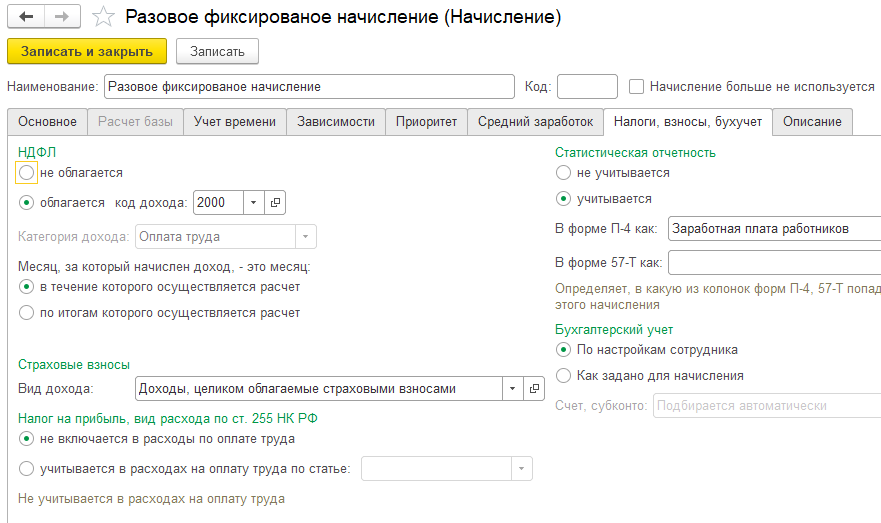

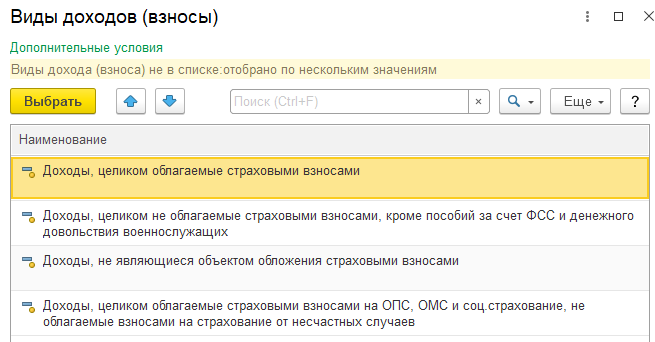

Для целей корректного исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в программе проверяются и при необходимости уточняются настройки видов начислений в разделе «Настройка» – «Начисления». В самом виде начисления на закладке «Налоги, взносы, бухучет» в поле «Страховые взносы» должен быть указан вид дохода для целей исчисления страховых взносов. Справочник «Виды доходов (взносы)» содержит классификатор доходов с точки зрения их обложения страховыми взносами в соответствии с положениями законодательства о страховых взносах. Редактирование данных в этом справочнике не предполагается: в случае изменения законодательства они обновляются автоматически при обновлении программы.

Если же в программе регистрируются прочие доходы, например, выплата бывшим работникам, то вид дохода для целей исчисления взносов указывается в справочнике «Виды выплат бывшим сотрудникам».

Расчет страховых взносов всегда проводится в документе «Начисление зарплаты и взносов» на закладке «Взносы». Суммы начисленных страховых взносов по каждому физическому лицу отражаются на закладке «Взносы» документа «Начисление зарплаты и взносов» и фиксируются при проведении документа. Именно эти данные отражаются в Расчете по страховым взносам в приложении № 1, приложении № 2 к разделу 1 расчета, разделе 3.

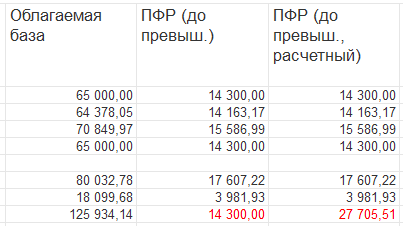

Проверить правильность расчета страховых взносов за период можно с помощью отчета «Проверка расчета взносов» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам» – «Проверка расчета взносов»). Отчет полезен тем, что демонстрирует расчетные показатели взносов (т.е. математический расчет взносов, где просто база умножается на тариф) и тот показатель, что зафиксирован в информационной базе в регистре. В случае, если данные расчетного показателя и показателя, записанного в регистре разнятся, то в отчете суммы таких взносов подсвечиваются красным.

Такая ситуация может возникнуть, когда сотруднику, например, доначислили доход, база для исчисления взносов увеличилась, но взносы не пересчитали.

Также проанализировать начисленные взносы можно с помощью отчета «Анализ взносов в фонды».

Один из важнейших разделов Расчета по страховым взносам является раздел 3 с персонифицированными сведениями застрахованных лиц. Перед формированием отчета следует уточнить и при необходимости актуализировать. Например, Ф.И.О. физлица, ИНН, номер страхового свидетельства ПФР и проч. Обязательно проверить дубликаты карточек физлиц, если такие есть, то сделать «операцию» по удалению дублей.

Все эти данные при необходимости редактируются в карточке физического лица в разделе «Кадры» – «Физические лица». Предварительную проверку персональных данных можно выполнить с помощью отчета «Личные данные сотрудников» (раздел «Кадры» – «Кадровые отчеты» – отчет «Личные данные сотрудников»).

Что касается уплаты страховых взносов, то в программе и расчете эти данные не отражаются. Но в приложении № 2 к разделу 1 заполняется только суммы возмещения ФСС РФ расходов на выплату страхового обеспечения и отражается в программе в документе «Получение возмещения пособий от ФСС» (раздел «Налоги и взносы» – «Получение возмещения пособий от ФСС»).