Дата публикации 27.07.2021

Использован релиз 3.0.95

Для получения регистрационного номера партии товара, подлежащего прослеживаемости (далее — РНПТ), на остатки прослеживаемых товаров, участник оборота должен выполнить следующие действия:

- 1. Проведение инвентаризации прослеживаемых товаров

- 2. Формирование Уведомления об остатках прослеживаемых товаров

- 3. Направление Уведомления об остатках прослеживаемых товаров в ФНС России

- 4. Получение из ФНС России квитанции с присвоенным РНПТ

- 5. Отражение присвоенных РНПТ в учетной системе

- Уведомление об остатках прослеживаемых товаров: когда подать и как заполнить

- Кто и по каким товарам должен подать уведомление об остатках

- Когда и как подать уведомление об остатках

- Если прослеживаемый товар объединить в набор (комплект) с другими непрослеживаемыми товарами, то прослеживаемость не прекратится

- Как заполнить уведомление об остатках: построчное руководство

- Уведомление об остатках товара, подлежащего прослеживаемости

- 🌟 Видео

1. Проведение инвентаризации прослеживаемых товаров

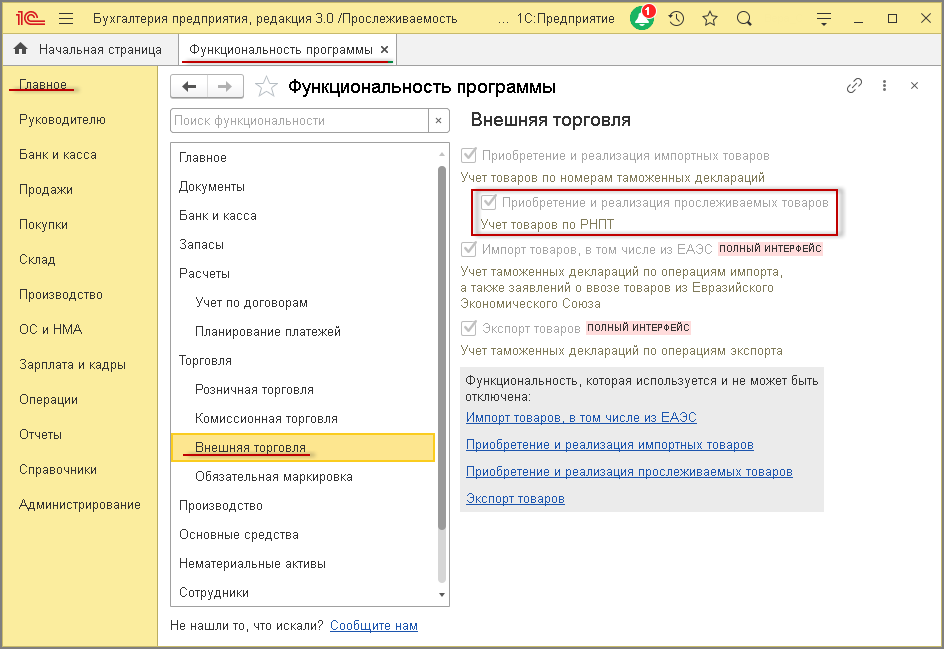

Налогоплательщику, осуществляющему на территорию РФ оборот товаров, подлежащих прослеживаемости, необходимо на закладке «Внешняя торговля» формы «Функциональность программы» (раздел Главное — подраздел Настройки — Функциональность) установить флажок для значения «Приобретение и реализация прослеживаемых товаров» (рис. 1).

Уведомление об остатках товаров, подлежащих прослеживаемости (далее — Уведомление о остатках), заполняется на основании первичного учетного документа, оформленного по результатам инвентаризации (акт инвентаризации, инвентаризационная опись и т.д.) и подтверждающего право собственности участника оборота прослеживаемых товаров на данные товары (п. 2 Порядка заполнения уведомления об остатках). Следовательно, для получения РНПТ необходимо провести инвентаризацию остатков прослеживаемых товаров

Для формирования Уведомления об остатках и получения из ФНС России РНПТ на остатки прослеживаемых товаров предназначена специальная обработка — «Помощник получения РНПТ» (раздел Отчеты — подраздел Прослеживаемость — Помощник получения РНПТ).

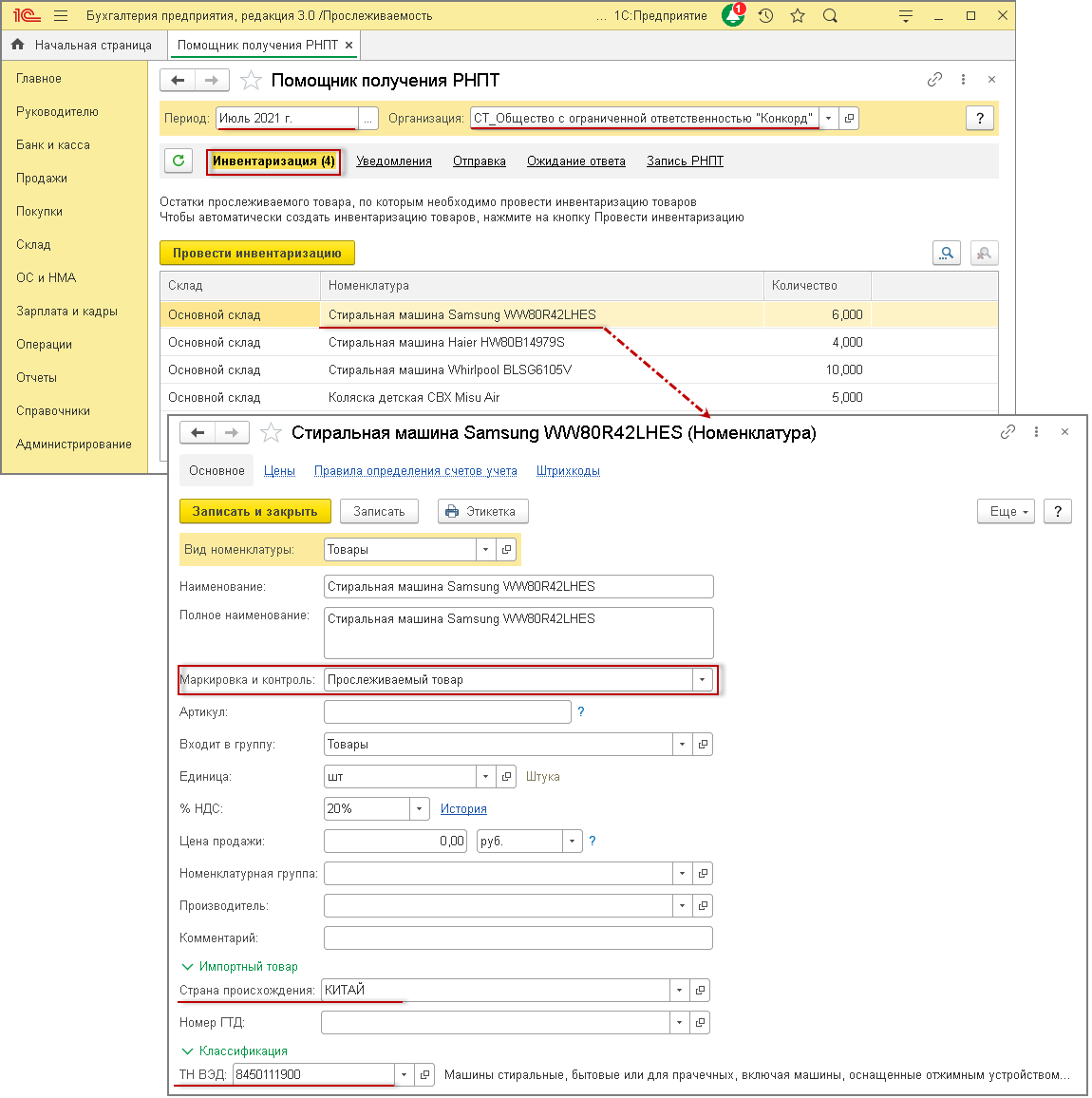

При указании в форме «Помощник получения РНПТ» в поле «Период» соответствующего периода получения РНПТ (в данном случае — июль 2021), а в поле «Организация» — наименования участника оборота прослеживаемых товаров (в данном случае — «СТ_Общество с ограниченной ответственностью «Конкорд») в списке документов «Инвентаризация» будет автоматически сформирован перечень числящихся в учете остатков товаров, которые имеют установленный признак «Прослеживаемый товар» в поле «Маркировка и контроль» справочника «Номенклатура» (раздел Справочники — подраздел Товары и услуги — Номенклатура) (рис. 2).

Следует также проверить, чтобы в карточке прослеживаемого товара были указаны:

- страна происхождения товара;

- код Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД).

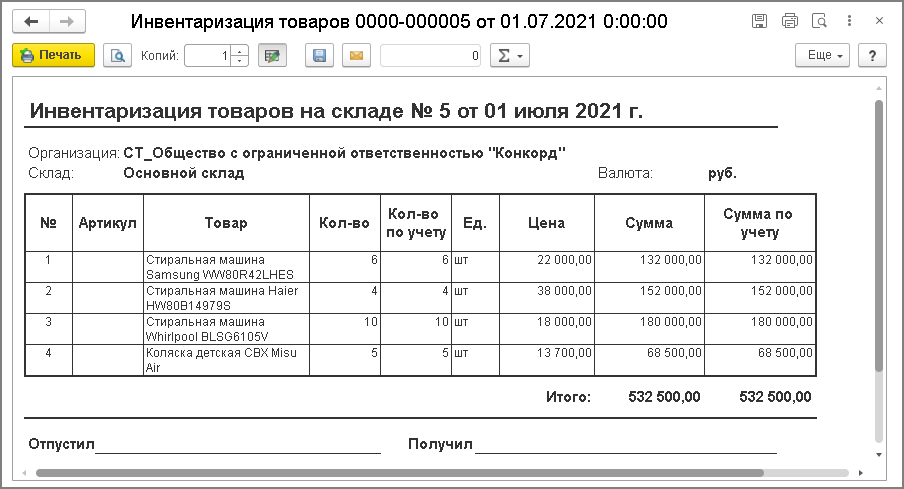

По кнопке Провести инвентаризацию в форме обработки «Помощник получения РНПТ» (рис. 2) автоматически формируется документ «Инвентаризация товаров», на который в табличной части формы для каждой товарной позиции появляется соответствующая гиперссылка (рис. 3).

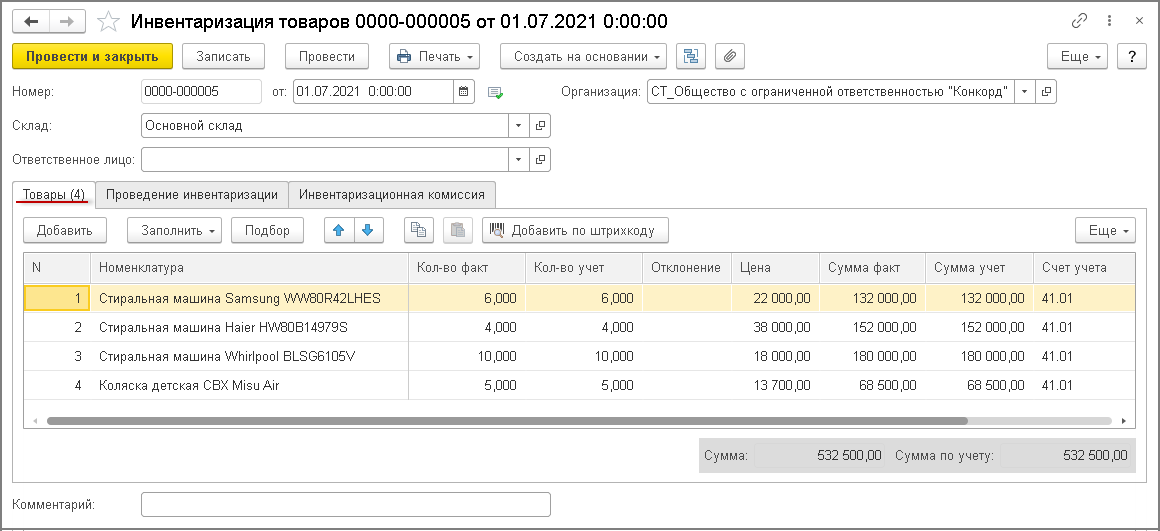

По гиперссылке в графе «Основание» табличной части формы (рис. 3) можно перейти к просмотру сформированного документа инвентаризации прослеживаемых товаров (рис. 4).

На закладке «Товары» документа «Инвентаризация товаров» будут указаны:

- в поле «от» — дата завершения инвентаризации;

- в поле «Склад» — склад, на котором проводилась инвентаризация товаров.

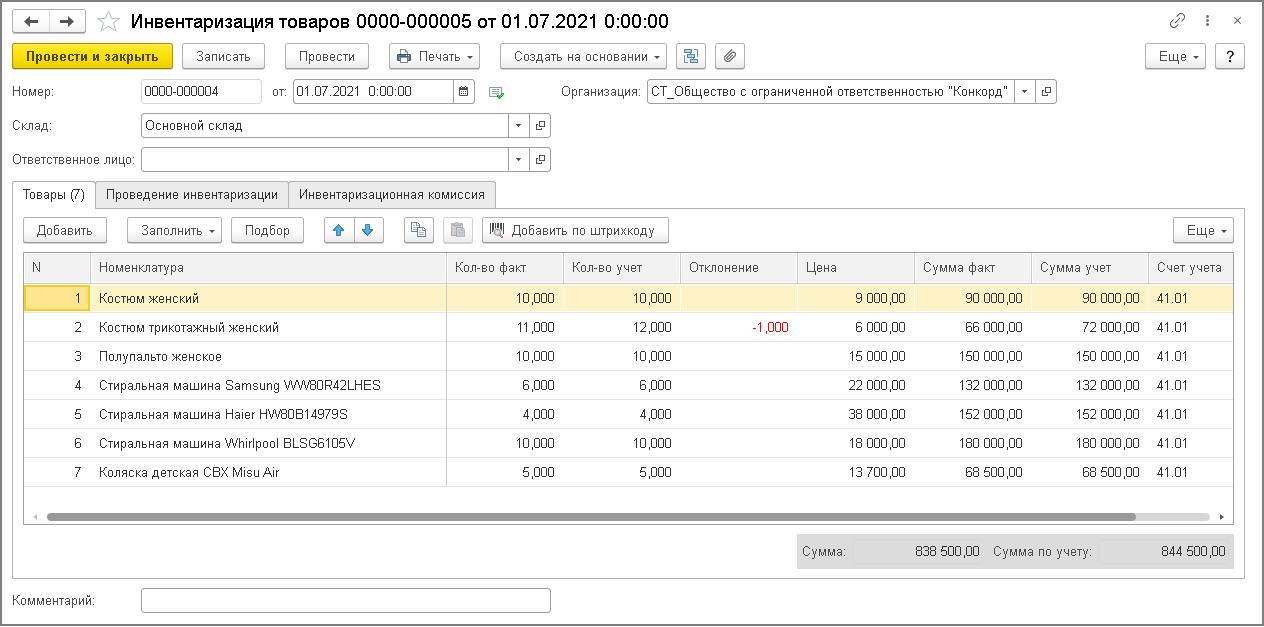

В поле «Ответственное лицо» следует указать материально ответственное лицо из справочника «Физические лица» (по каждому складу и МОЛ создается отдельный документ).

В графе «Кол-во факт» изначально указывается то же количество товаров, что и в графе «Кол-во учет». После проведения инвентаризации в графе «Кол-во факт» указывается фактическое количество товаров на складе, а отклонение фактического количества от учетного выводится в графе «Отклонение» (рис. 4).

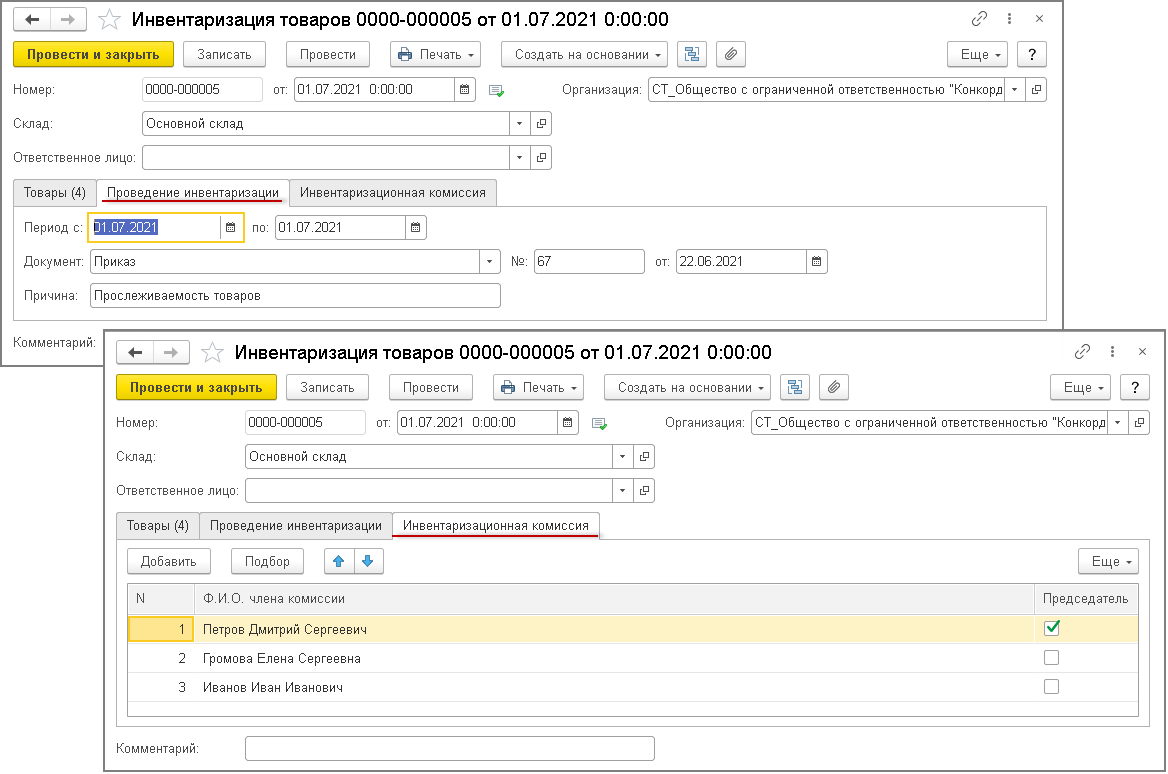

На закладке «Проведение инвентаризации» указываются (рис. 5):

- в полях «Период с» и «по» — сроки проведения инвентаризации;

- в полях «Документ, №» и «от» — один из вариантов распорядительного документа («Приказ», «Постановление» или «Распоряжение»), его номер и дата;

- в поле «Причина» — причина проведения инвентаризации (например, «Прослеживаемость товаров»).

На закладка «Инвентаризационная комиссия» (рис. 5) по кнопке Добавить выбираются члены инвентаризационной комиссии, при этом в графе «Председатель» флажком отмечается председатель комиссии.

По кнопке Создать на основании из документа «Инвентаризация товаров» (рис. 5) можно сформировать документы:

- «Оприходование товаров» – если по результатам инвентаризации товар фактически находится в другом подразделении;

- «Списание товаров» – если в результате инвентаризации выявлена недостача товаров.

Документ «Инвентаризация товаров» проводок не формирует.

Для печати документов по инвентаризации товаров по кнопке Печать выбирается соответствующий документ:

- Инвентаризационная опись товаров (ИНВ-3) (для печати инвентаризационной описи с незаполненными данными о фактическом наличии ТМЦ в табличной части документа на закладке Товары очистите значения в колонке Кол-во факт);

- Инвентаризация товаров на склады (рис. 6);

- Приказ о проведении инвентаризации (ИНВ-22);

- Сличительная ведомость (ИНВ-19) (если отклонения при инвентаризации не выявлены, сличительная ведомость не формируется).

Уведомление об остатках можно также сформировать без использования обработки «Помощника получения РНПТ» на основании проведенной общей инвентаризации, оформленной документом «Инвентаризация товаров» (раздел Склад — подраздел Инвентаризация). В этом случае на закладке «Товары» по кнопке Заполнить в табличной части документа указываются сведения по всем товарным остаткам на складе, включая и прослеживаемые товары (рис. 7). При этом в дальнейшем при формировании Уведомления об остатках будут учитываться только прослеживаемые товары.

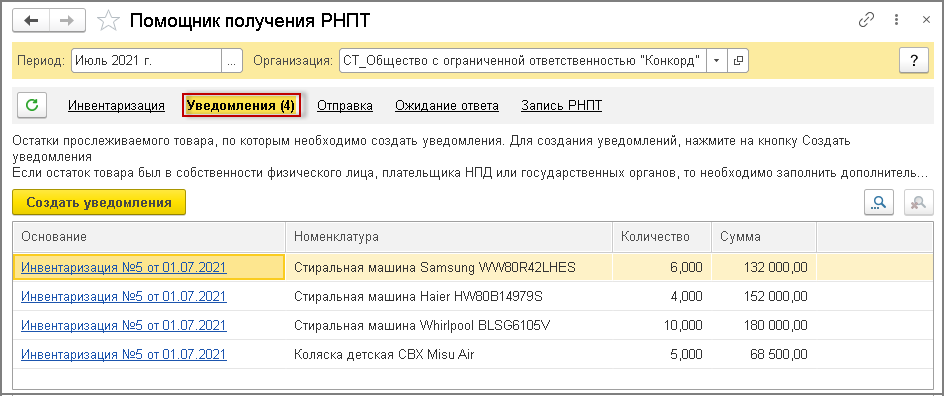

Сформированные документы «Инвентаризация товаров», содержащие сведения о прослеживаемых товарах, отражаются в списке документов «Уведомления» в форме обработки «Помощник получения РНПТ» (рис. 3).

2. Формирование Уведомления об остатках прослеживаемых товаров

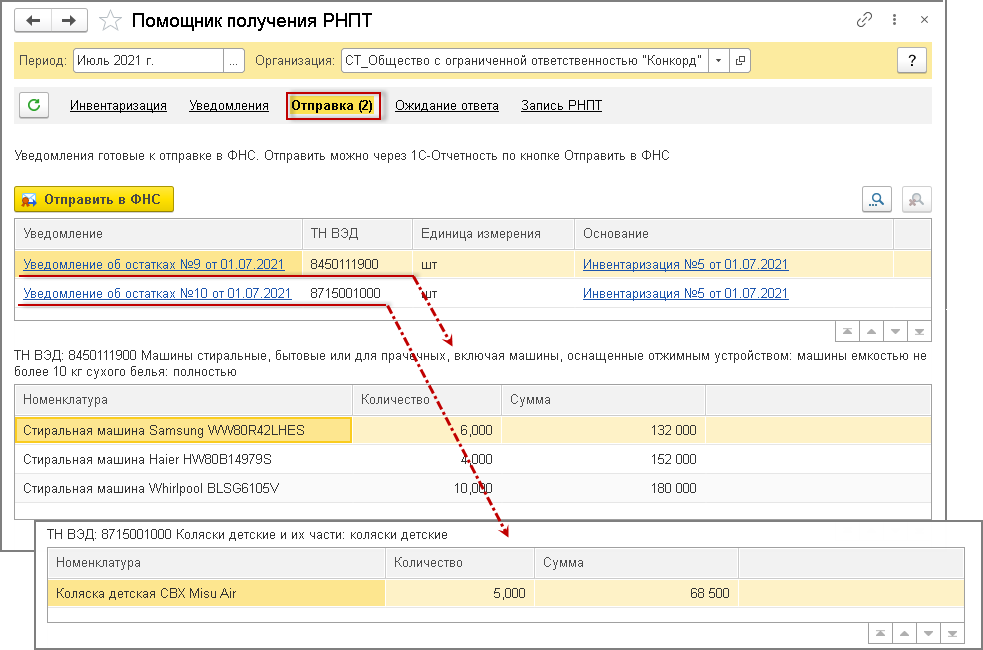

По кнопке Создать уведомления в форме обработки «Помощник получения РНПТ» (рис. 3) автоматически формируются Уведомления об остатках .

Согласно пп. «о» и пп. «с» п. 2 Порядка заполнения Уведомления об остатках, в случае, когда Уведомление об остатках оформляется на товары, указанные в нескольких строках первичного учетного документа с одним и тем же кодом ТН ВЭД и одной единицей измерения, может указываться обобщённое название товаров с таким кодом и общее количество товаров. Поэтому будет автоматически сформировано такое количество Уведомлений об остатках, сколько различных кодов ТН ВЭД имеют товары, указанные в документе «Инвентаризация товаров».

Таким образом, в данном случае будут сформированы два Уведомления об остатках товаров (рис. 8):

- по детским коляскам (код ТН ВЭД 8715001000);

- по стиральным машинам (код ТН ВЭД 8450111900).

Если при проведении инвентаризации не использовалась обработка «Помощник получения РНПТ», то создать Уведомление об остатках можно из списка Уведомлений об остатках (раздел Отчеты — подраздел Прослеживаемость — Уведомления для получения РНПТ). Для товаров с различными кодами ТН ВЭД ЕАЭС формируются отдельные Уведомления об остатках.

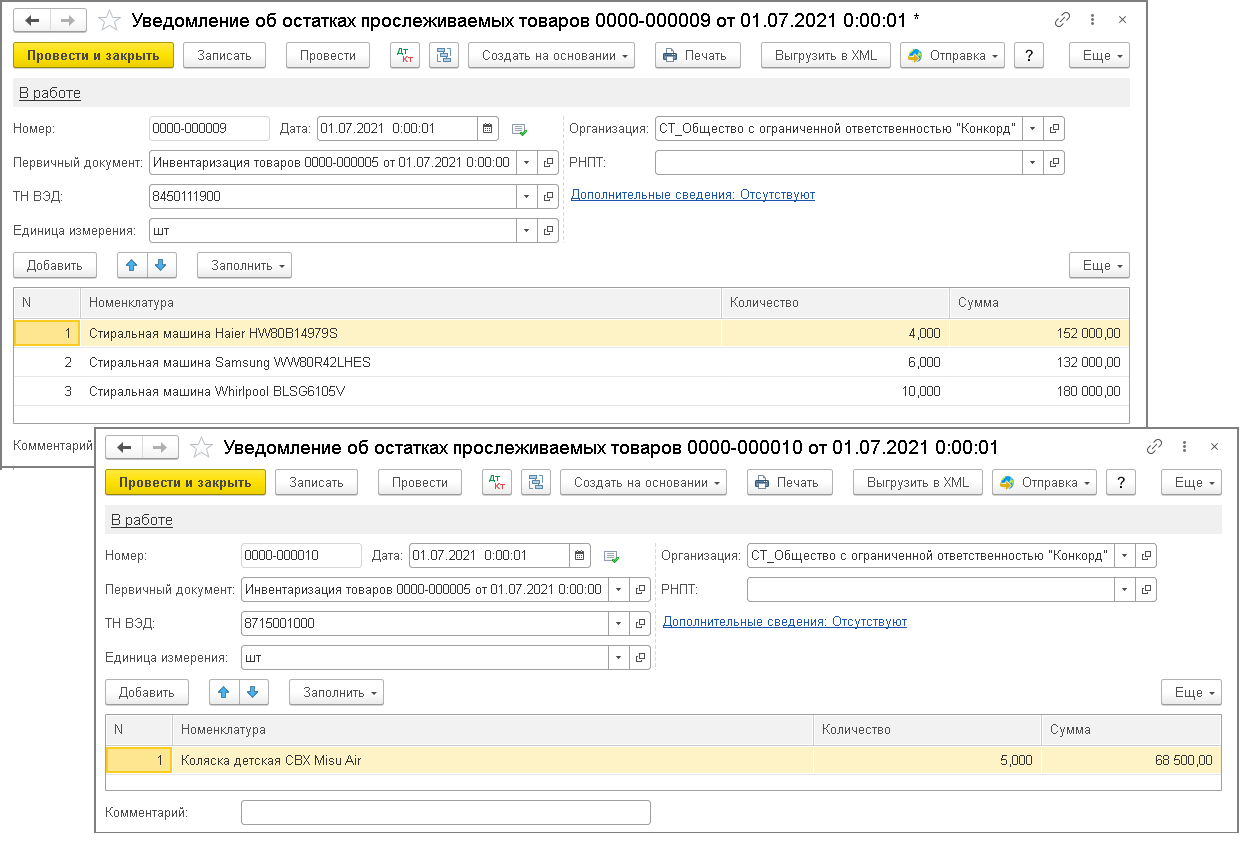

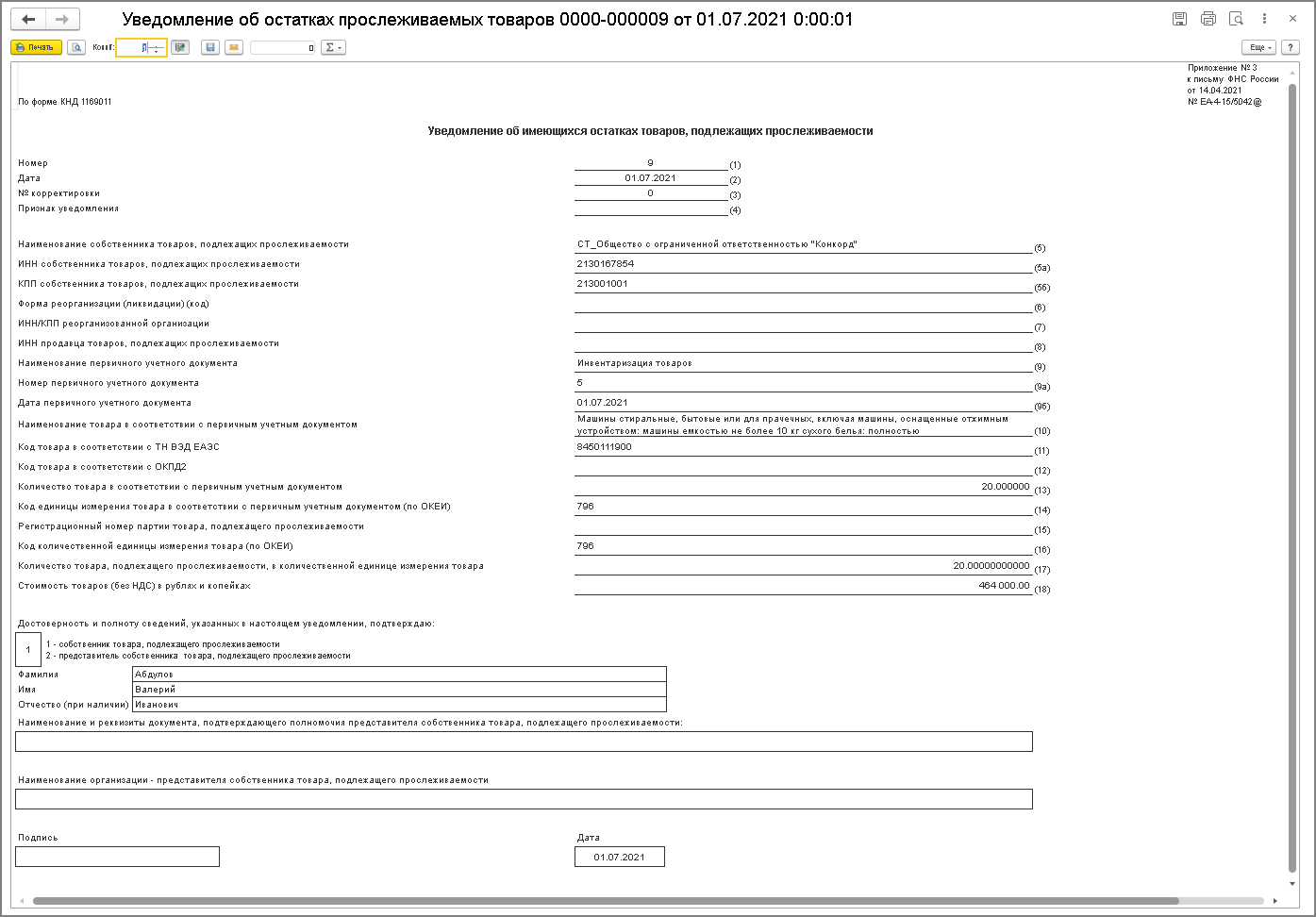

В каждом новом созданном документе «Уведомлении об остатках прослеживаемых товаров» будут указаны (рис. 9):

- в поле «Первичный документ» — соответствующий документ инвентаризации;

- в поле «ТН ВЭД» — код ТН ВЭД для соответствующей группы товаров, для которой формируется Уведомление об остатках;

- в поле «РНПТ» — сведения о РНПТ при их наличии (например, если на проинвентаризированные прослеживаемые товары была оформлена декларация на товары, и участник оборота прослеживаемых товаров самостоятельно присвоил данным товарам РНПТ в соответствии с пп. «у» п. 2 Порядка заполнения Уведомления об остатках. В этом случае на основании Уведомления об остатках ФНС России примет к учету данные товары и подтвердит присвоенный самостоятельно участником обмена РНПТ).

Просмотреть и распечатать (при необходимости) сформированные Уведомления об остатках (рис. 10) можно по кнопке Печать из документов «Уведомления об остатках прослеживаемых товаров» (рис. 9).

Перейти в документ «Уведомление об остатках прослеживаемых товаров» можно из формы обработки «Помощник получения РНПТ» по гиперссылке в графе «Уведомление» табличной части формы (рис. 8).

Сформированные документы «Уведомление об остатках прослеживаемых товаров» отражаются в списке документов «Отправка» (рис. 8) в форме обработки «Помощник получения РНПТ».

3. Направление Уведомления об остатках прослеживаемых товаров в ФНС России

По кнопке Отправить в ФНС из формы обработки «Помощник получения РНПТ» (рис. 8) автоматически осуществляется отправка сформированных Уведомлений об остатках в ФНС России.

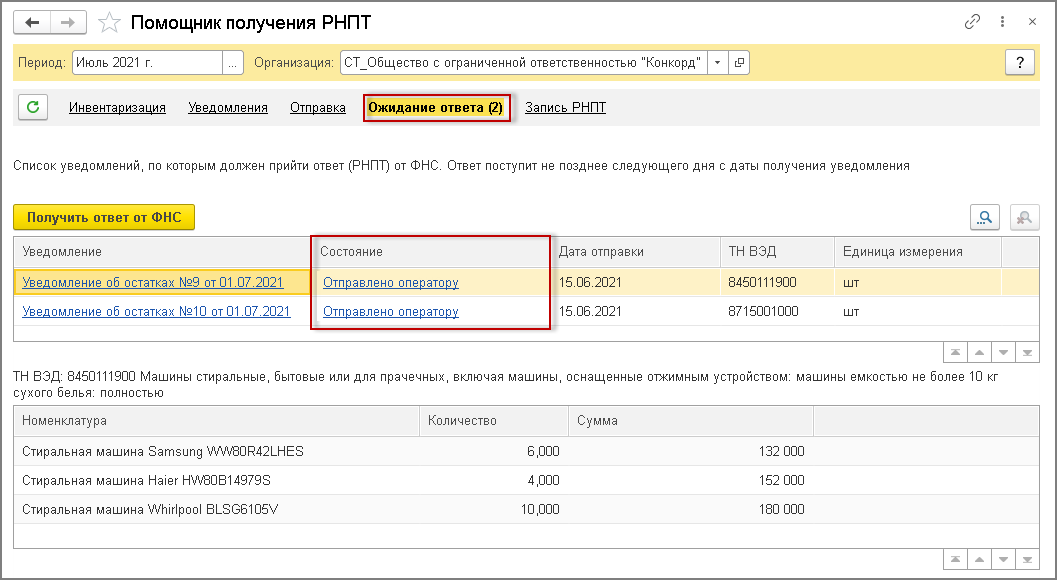

Отправленные Уведомление об остатках отражаются в списке документов «Ожидание ответа» в форме обработки «Помощник получения РНПТ» (рис. 11).

После отправки в графе «Состояние» табличной части формы отражается информация о состоянии обмена сформированными Уведомлениями об остатках — «Отправлено оператору» (рис. 11).

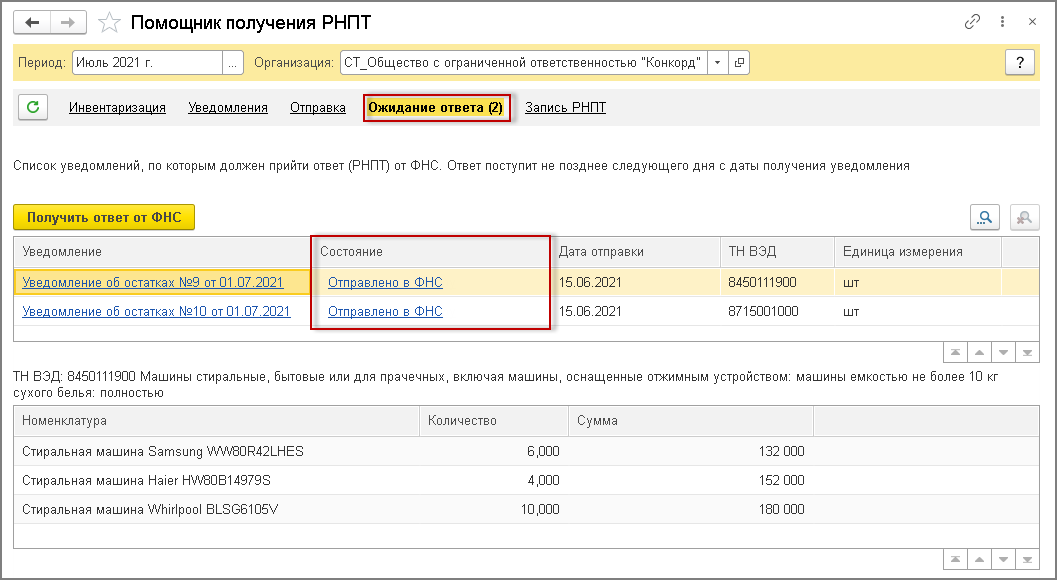

Направленные Уведомления об остатках далее передаются в ФНС России, что фиксируется в состоянии обмена информацией — «Отправлено в ФНС» (рис. 12).

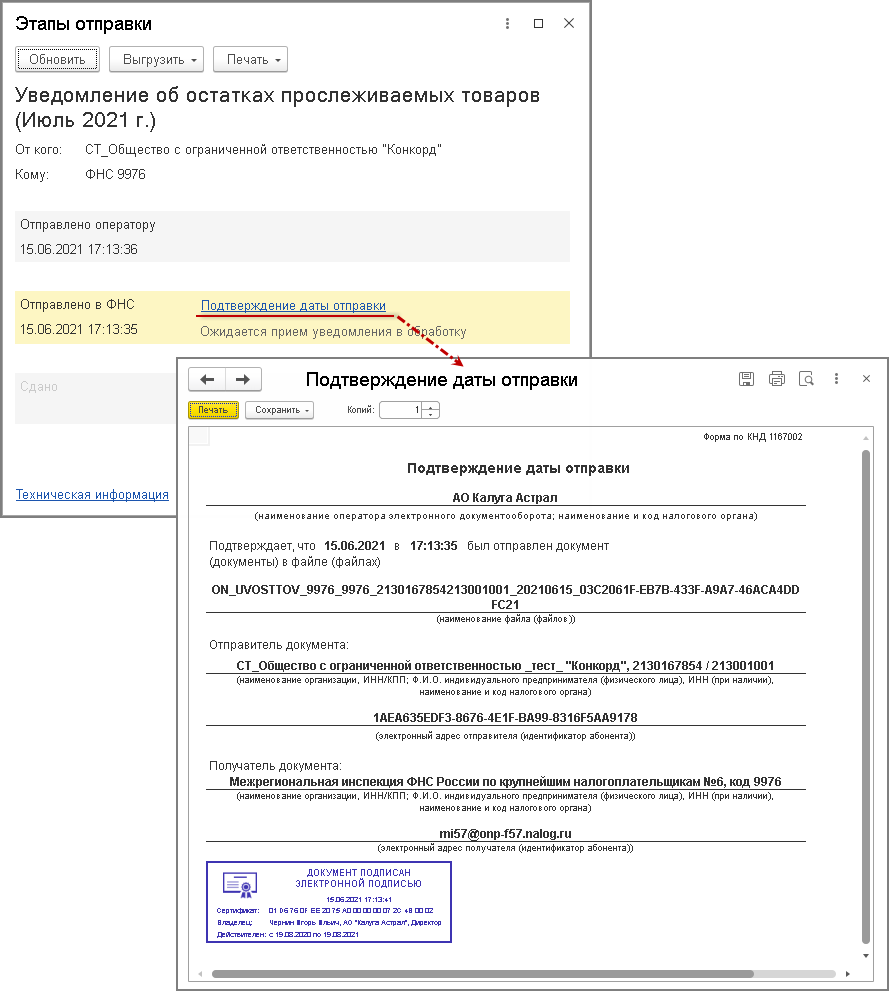

По гиперссылке в графе «Состояния» можно посмотреть техническую информацию о проводимом обмене документами (рис. 13).

4. Получение из ФНС России квитанции с присвоенным РНПТ

По кнопке Получить ответ от ФНС из формы обработки «Помощник получения РНПТ» (рис. 12) автоматически осуществляется взаимодействие с ФНС России, в результате которого происходит получение квитанций от ФНС России с присвоенными РНПТ прослеживаемым товарам, указанным в Уведомлениях об остатках (рис. 14).

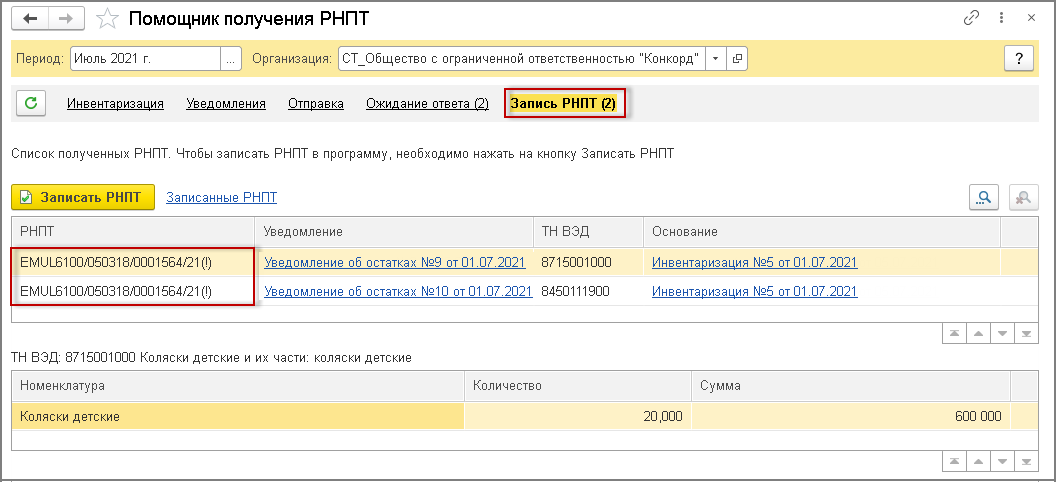

Поступившие из ФНС России квитанции отражаются в списке документов «Запись РНПТ» формы обработки «Помощник получения РНПТ» (рис. 14).

При этом в табличной части формы в графе «РНПТ» будут отражены присвоенные ФНС России РНПТ по каждому направленному Уведомлению об остатках

По гиперссылке в графе «Уведомление» (рис. 14) можно перейти в документ «Уведомление об остатках прослеживаемых товаров» , в котором будет отражено текущее состояние обмена с ФНС Росси, т.е. будет отражена информация о том, что данное Уведомление об остатках представлено в ФНС России, и от ФНС России получен РНПТ.

Также по соответствующим гиперссылкам информационной строки (рис. 1 2 ) можно просмотреть Протокол приема и Этапы отправки Уведомления об остатках. По гиперссылке «Квитанция о присвоении РНПТ» в форме «Этапы отправки» можно просмотреть содержимое поступившего из ФНС России документа «Квитанция о присвоении РНПТ».

5. Отражение присвоенных РНПТ в учетной системе

Последним этапом обработки Уведомления об остатках и поступившей их ФНС России Квитанции является запись полученного РНПТ в учетную систему.

Запись полученных РНПТ производится по кнопке Записать РНПТ:

- из формы обработки «Помощник получения РНПТ» (рис. 14) — запись будет произведена по всем квитанциям, поступившим из ФНС России и находящимся в списке документов «Запись РНПТ»;

- из документа «Уведомление об остатках прослеживаемых товаров» — запись будет произведена только по квитанции, поступившей в ответ на данное Уведомление об остатках.

После выполнения команды Записать РНПТ вносится запись в регистр «Прослеживаемые товары».

После внесения записи об РНПТ, присвоенном ФНС России прослеживаемым товарам, сведения об обработанных Уведомлениях об остатках удаляются из списка документов «Запись РНПТ» в форме обработки «Помощник получения РНПТ». При этом по гиперссылке Записанные РНПТ (рис. 14) можно перейти в форму списка Уведомлений об остатках, по которым произведено присвоение РНПТ ФНС России.

Подробнее об обработке поступившей из ФНС России квитанции см. в статье «Получение РНПТ при ввозе прослеживаемых товаров из ЕАЭС».

Видео:НАЦИОНАЛЬНАЯ СИСТЕМА ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ.Скачать

Уведомление об остатках прослеживаемых товаров: когда подать и как заполнить

Уведомление об остатках прослеживаемых товаров подают организации и предприниматели, у которых в остатках есть прослеживаемые товары для реализации и иных операций. Это нужно сделать, чтобы получить РНПТ. Расскажем, на какие товары, когда и как подавать уведомление.

Видео:Уведомление об остатках прослеживаемых товаровСкачать

Кто и по каким товарам должен подать уведомление об остатках

Подать уведомление должны все организации и предприниматели, у которых в остатках числятся прослеживаемые товары. Однако это необходимо, только если они предназначены для реализации, безвозмездной передачи, утилизации и иных операций. Если же товары просто используются для собственных нужд, например компьютерные мониторы, подавать на них уведомление не нужно до самой утилизации или продажи.

В ответ на уведомление об остатках налоговый орган присвоит товарам регистрационный номер партии товаров (РНПТ). Его нужно будет указывать во всех документах, содержащих реквизиты прослеживаемости.

- подавать уведомление нужно на все прослеживаемые товары, принятые на учет (перед принятием решения о совершении операций с такими товарами);

- сроки приобретения прослеживаемых товаров значения не имеют;

- если товар невозможно идентифицировать и понять, когда и где он был приобретен, то считается, что он участвует в системе прослеживаемости (такой вывод предоставляли налоговые органы, но с юридической точки зрения это не подтверждено)..

Правительство утвердило перечень прослеживаемых товаров Постановлением от 01.07.2021 № 1110 и прописало критерии их отбора в Постановлении от 01.07.2021 № 1109. Оба документа вступают в силу со дня опубликования — 8 июля 2021 года. К прослеживаемым товарам относятся следующие:

- бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы;

- автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях;

- бульдозеры, грейдеры, самоходные планировщики, трамбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы;

- бытовые и промышленные стиральные машины;

- мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприёмники, мониторы и проекторы, без встроенной телеприёмной аппаратуры;

- транспортные средства промышленного назначения;

- детские коляски;

- детские кресла безопасности.

Полный список товаров необходимо смотреть в перечне по коду ОКПД 2 и ТН ВЭД.

Видео:Прослеживаемые ТоварыСкачать

Когда и как подать уведомление об остатках

Уведомление об остатках прослеживаемых товаров представляется в налоговый орган по месту учета. Направить его следует в электронном виде по ТКС через оператора электронного документооборота.

По состоянию на 8 июля 2021 года не обязательно сразу проводить инвентаризацию и отправлять уведомление. Это можно сделать, когда будет принято решение о совершении каких-либо действий с товаром:

- реализация (в том числе за пределы РФ);

- передача комитентом для реализации комиссионеру, действующему от своего имени;

- безвозмездная передача товара;

- прекращение прослеживаемости (например, утилизация);

- передача товара в качестве вклада в уставный капитал.

Изначально предполагалось, что система прослеживаемости начнет действовать с 1 июля. Многие организации уже отправили уведомление об остатках, получили РНПТ на партии товаров и начали применять электронный документооборот с контрагентами по подконтрольным товарам. Тем, кто уже получил РНПТ, волноваться не стоит, они остаются действительными, повторная отправка уведомлений не требуется (письмо ФНС от 09.07.2021 № ЕА-4-15/9627@).

Если прослеживаемый товар объединить в набор (комплект) с другими непрослеживаемыми товарами, то прослеживаемость не прекратится

Например, если включить монитор в состав автоматизированного рабочего места (далее — АРМ), то он не станет его неотъемлемой частью, не будет переработан и не изменит своих первоначальных характеристик. Если в будущем такое АРМ будет реализовано, счет-фактуру или УПД на него надо формировать в электронной форме, так как в его состав входит прослеживаемый монитор.

В новых графах счета-фактуры, содержащих реквизиты прослеживаемости, нужно отражать эти реквизиты по каждому товару, подлежащему прослеживаемости, включенному в набор, в подстроках к строке с набором (письмо ФНС России ЕА-4-15/9015@ от 28.06.2021).

Видео:#Прослеживаемость_товаров #Отчет_прослеживаемости. #Уведомления.Скачать

Как заполнить уведомление об остатках: построчное руководство

Форма уведомления об остатках прослеживаемых товаров, порядок ее заполнения и формат представления рекомендованы ФНС России (Приложения №3, № 7 и № 11 к Письму от 14.04.2021 № ЕА-4-15/5042@). Номер формы уведомления по КНД — 1169011.

Уведомление заполняется на основании первичного учетного документа. Такого как акт инвентаризации или бухгалтерская справка-расчет (при отсутствии иных документов).

В строках указываются следующие сведения.

| Номер строки | Что указывать в строке | Комментарий |

|---|---|---|

| 1 | Порядковый номер уведомления | При отправке уточненного уведомления нужно указать тот же порядковый номер, что и в первичном уведомлении |

| 2 | Дата уведомления | При отправке уточненного уведомления нужно указать такую же дату, что и в первичном уведомлении |

| 3 | Порядковый номер актуального корректировочного уведомления об остатках прослеживаемых товаров | В первичном уведомлении проставляется «0», в корректировочном уведомлении указывается номер корректировки: «1», «2» и т.д. |

| 4 | Признак уведомления | |

| 5 | Наименование участника оборота прослеживаемых товаров | Свои данные: наименование организации, ФИО предпринимателя, наименование представительства, филиала или иного обособленного подразделения иностранной организации |

| 5а | ИНН | |

| 5б | КПП | ИП оставляет строку пустой |

| 6 | Код реорганизации (ликвидации) | Заполняет организация-правопреемник, если подает корректировочное уведомление за реорганизованную организацию. Код указывается в соответствии с приложением № 1 к Порядку |

| 7 | ИНН и КПП, которые были присвоены до реорганизации | Заполняет организация-правопреемник |

| 8 | ИНН |

Главные принципы

Главные принципы