Графа 42 ДТ содержит цену товара согласно условиям договора в валюте договора.

- Как заполнять

- Заполнение ДТ

- Заполнение граф на вкладке «Общ. св. (1-30)»

- Заполнение граф на вкладке «Товар (гр. 31-47)»

- Заполнение графы 44

- Загрузка из Excel

- Расчёт итоговых полей и таможенных платежей

- Создание платежных поручений

- Заверение ДТ в графе 54

- О соблюдении требований валютного законодательства и порядке указания в ДТ сведений валютного контроля

- 🎦 Видео

Видео:Урок 6. Расчет таможенной стоимости (графы 43, 45-46)Скачать

Как заполнять

В графу вносится цифровыми символами цена товара, фактически уплаченная или подлежащая уплате либо компенсируемая иными встречными предоставлениями (в форме выполнения работ, оказания услуг, передачи прав на результаты интеллектуальной деятельности), в соответствии с условиями возмездной внешнеэкономической сделки (договора), в валюте, указанной в первом подразделе графы 22 ДТ.

В случае декларирования наличной валюты в графе указывается сумма перемещаемой валюты, а при декларировании ценных бумаг, имеющих номинальную стоимость, – номинальная стоимость ценных бумаг.

Полученное значение цены товара округляется по математическим правилам с точностью до двух знаков после запятой.

Обратите внимание, что в случае безвозмездных поставок (в рамках возмездных и безвозмездных договоров), а также при поставках товаров без заключения внешнеэкономической сделки (договора) в графе указывается цифра «0» (ноль).

Также нужно помнить, что графа не заполняется при декларировании товаров различных наименований с указанием одного классификационного кода по ТН ВЭД ЕАЭС (декларирование товаров Списком).

Видео:Заполнение ДТ - Урок 1Скачать

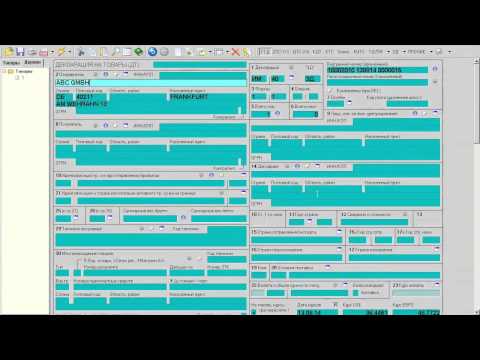

Заполнение ДТ

Для заполнения декларации на товары вручную нажмите на кнопку Редактировать напротив названия документа Электронная копия декларации на товары / транзитной декларации в разделе Комплект документов.

Порядок заполнения граф ДТ определён Решением КТС №257 от 20.05.2010 г. (ред. от 24.04.2017) «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций».

На вкладке Общ. св. (1-30) в графе 14 и на вкладке Гр. 48, 54, В в графе 54 автоматически подставляются данные, которые указаны в Профиле.

В поле «Дата составления ДТ» проставляется текущая дата.

Видео:Курсы ВЭД. Таможенная стоимость: заполнение ДТ и ДТС-1, март 2020 г.Скачать

Заполнение граф на вкладке «Общ. св. (1-30)»

- Графа 1 заполняется автоматические при выборе процедуры:

Для процедуры «Ввоз товаров: Выпуск для внутреннего потребления»;: в первом подразделе появляется запись «ИМ» (импорт), во втором – «40», в третьем «ЭД» (обозначающая использование электронной декларации).

Для процедуры «Вывоз товаров»: в первом подразделе появляется запись «ЭК» (экспорт), во втором – «10», в третьем «ЭД» (обозначающая использования электронной декларации).

На основании транспортной накладной заполните:

- графу 2, в которой указываются сведения о грузоотправителе.

- графу 8, в которой указываются сведения о получателе товаров.

- графы 15 и 17, где указываются страна отправления и страна назначения. Для выбора страны воспользуйтесь справочником НСИ по кнопке

- в графе 9 укажите сведения о лице, ответственном за финансовое регулирование.

Обратите внимание! В случае, если сведения в графе 2 / 8 / 9 совпадают со сведениями, подлежащими заявлению в графе 14 ДТ, такие сведения в графу 2 / 8 / 9 не вносятся.

При этом вместо названия организации должна быть запись «см. графу 14 ДТ». Для автозаполнения нажмите кнопку Совпадение с гр. 14.

В результате вместо наименования организации проставится надпись «см. графу 14 ДТ», а остальные поля в графах будут очищены.

Дополнительно в графах будет проставлен признак совпадения «1».

Торгующая страна – это страна, в которой зарегистрировано или постоянно проживает лицо, выступающее контрагентом лица государства – члена таможенного союза по совершённой им внешнеэкономической сделке, в том числе при изменении или завершении действия ранее заявленной таможенной процедуры.

- графы 24: в первом подразделе из справочника выбирается код вида поставок; во втором подразделе из справочника выбирается код особенности внешнеэкономической сделки

- графы 20: в первом подразделе вводится географический пункт назначения товара; во втором подразделе из справочника выбирается код условий поставки;

О разных видах условий поставки можно прочитать в Инкотермс 2010.

- При расчёте граф 3 и 5 учитывается количество добавленных карточек товаров.

- В графе 6 указывается общее количество грузовых мест, которые занимают все товары. При этом суммируются значения из граф 31-2.

Используется простой алгоритм суммирования без учёта грузовых мест, занимаемых частично. В связи с этим, если расчёт будет неточным, вы можете исправить значение вручную. - При расчёте графы 16 учитываются значения из граф 34 (страна происхождения). Если значения граф 34 различны, то проставляется значение «РАЗНЫЕ».

- В графе 12 указывается общая таможенная стоимость в случае, если будут заполнены графы 45. При этом суммируются значения из граф 45.

Таможенная стоимость всегда указывается в рублях, поэтому код валюты должен быть выбран RUB. - В графе 22 (1-й подраздел) укаывается общая стоимость товаров на основании инвойса. При этом суммируются значения из граф 42.

Если используется состав транспортных средств (тягач с прицепом), то необходимо отдельно указать сведения о тягаче и прицепе. При этом у прицепа должен быть указан идентификатор активного ТС (тягач):

Обратите внимание на то, что в разделе Адрес местонахождения должны быть заполнены обязательно все поля кроме почтового индекса:

Видео:Заполнение ДТ - Урок 2Скачать

Заполнение граф на вкладке «Товар (гр. 31-47)»

На основании инвойса заполните графы на вкладке Товары, кроме 47 графы:

- в графе 33 укажите код товара по ТН ВЭД из справочника.

Согласно положениям Таможенного кодекса Таможенного союза участник ВЭД самостоятельно определяет код товара, перемещаемого через таможенную границу.

Структура десятизначного кода ТН ВЭД ТС построена по десятичной системе и включает код группы, товарной позиции, субпозиции и подсубпозиции и имеет следующую группу цифр, где каждый знак изменяется (варьируется) от 0 до 9.

Описание товара в графе 31 декларации на товары должно быть полным в соответствии с требованиями ТН ВЭД с указанием обязательных и дополнительных характеристик и соответствовать коду товара по ТН ВЭД ТС в графе 33 ДТ.

Для правильного определения кода товара в соответствии с ТН ВЭД необходимо выполнение следующих условий:

- точное наименование товара и характеристика товара;

- знание построения классификатора.

Как правило, код ТН ВЭД указан в счет — проформе (инвойсе)

Для просмотра справочных данных по коду ТН ВЭД нажмите кнопку Справка по товару.

- указывается буква «И», если декларируемые товары содержат объекты и (или) признаки объектов интеллектуальной собственности, внесенных в таможенный реестр объектов интеллектуальной собственности;

- указывается буква «С», если декларируемые товары по коду ТН ВЭД ТС и (или) наименованию подпадают под применение запретов и ограничений при их ввозе на таможенную территорию, но по своим характеристикам и (или) области применения не соответствуют товарам, в отношении которых такие меры применяются;

- указывается буква «О» при декларировании товаров различных наименований с указанием одного классификационного кода по ТН ВЭД ТС.

В случае, если по одному коду ТН ВЭД у вас несколько групп товаров с разными характеристиками, то вы можете:

- указать сведения о каждой группе в отдельных карточках товаров. При этом в каждой карточке товара в графе 33 будет один и тот же код ТН ВЭД.

указать сведения о каждой группе в разделе Описание группы товаров одного наименования с отличающимися от других групп характеристиками.

Возможны 2 варианта заполнения данного раздела:

- у разных групп товаров с разными характеристиками — одно наименование.

Ниже на рисунке представлены 2 группы товаров с разными характеристиками, но при этом наименование одинаковое (отличаются только артикулы, производитель и номер модели).

При этом указывать уточняющее описание необязательно (можете оставить «:» по умолчанию), поскольку единое описание уже указано в графе 31-1.

Ниже на рисунке представлены 4 группы товаров с разными характеристиками. При этом у 3-х групп наименования различаются (уточнение цвета).

Обратите внимание на то, что у ракеток с синим цветом — 2 группы с разными характеристиками (разные артикулы).

Если вы укажите признак наличия упаковки — 1, то обязательно заполните раздел Сведения об упаковке, укажите общее количество занятых грузовых мест и количество частично занятых мест (поставьте «0», если частично занятых мест нет).

Если вы не будете заполнять графу 45, то укажите статистическую стоимость в графе 46, используя за основу значение цены товара из графы 42.

Перейдите на строку ниже в таблице Список товаров. Заполнение сведений по товару №2 производится аналогичным образом.

Видео:Определение таможенной стоимости. Первый методСкачать

Заполнение графы 44

Графа 44 доступна для редактирования только в отдельном окне сразу для всех товаров (далее «виртуальная опись»). Для открытия описи нажмите кнопку Редактировать графу 44 в шапке таблицы графы или Графа 44 вверху веб-формы

- Нажмите кнопку Добавить для добавления строки. Одному документу соответствует одна строка таблицы.

- По кнопке укажите на документ в созданном ранее электронном архиве.

укажите на документ в созданном ранее электронном архиве.

укажите на документ в созданном ранее электронном архиве.После указания документа автоматически из электронного архива в строку с документом перенесутся поля: Код вида документа, Наименование документа, № документа и Дата документа.

Автоматическое заполнение этих полей реализовано только для вашего удобства. Значения этих полей вы можете изменить.

Код вида документа после прикрепеления его к графе 44 — изменять нельзя (код должен быть как в архиве), иначе инспектор не увидит документ в архиве.

Уставные документы в 44 графе указываются только в первом товаре.

Номер документа должен соответствовать одной из масок по коду вида (если кода вида в справочнике нет, то вы можете указать номер документа в любом формате).

По кнопке  можно указать другой документ в архиве. По кнопке

можно указать другой документ в архиве. По кнопке  можно удалить ссылку на документ из архива.

можно удалить ссылку на документ из архива.

Что происходит при «привязке»

При «привязке» документа в дополнительные поля графы 44 ДТ проставляются идентификатор документа и идентификатор архива, в который помещён документ. По данным идентификаторам (ссылкам) инспектор сможет просмотреть содержимое документа в архиве.

Видео:Видеоурок: Описание товара в графе 31 таможенной декларацииСкачать

Загрузка из Excel

Вы можете загрузить сведения о товарах из таблицы Excel, оформленной по шаблону.

Обратите внимание!

Обратите внимание!

- Если по товару необходимо оплатить пошлину и налоги, то для расчёта платежей в графе 47 требуется рассчитать таможенную стоимость, указываемую в графе 45.

Таможенная стоимость должна быть рассчитана в отдельном документе ДТС, поэтому в таблице Excel оставьте колонки «Таможенная стоимость товара. Гр.45 ДТ» и «Код метода определения таможенной стоимости. Гр. 43 в ДТ» незаполненными.

Также не заполняйте колонку «Статистическая стоимость товара. Гр. 46 ДТ», т. к. графа 46 будет заполнена на основе рассчитанной таможенной стоимости. - Возможность указания в таблице Excel сведений о грузовых местах, контейнерах, акцизных марках и условиях поставки для заполнения граф 31-2/3/4/5 не предусмотрена, поэтому после загрузки таблицы Excel графы 31-2/3/4/5 по каждому товару необходимо будет заполнить по отдельности.

- Возможность указания в таблице Excel сведений о документах для заполнения граф 40 и 44 не предусмотрена. Графа 44 заполняется отдельно в виртуальной описи.

- Загрузка сведений о товарах из Excel не подходит, если по одной товарной позиции вы собираетесь указать несколько групп товаров с разными характеристиками.

Если вы будете формировать ДТС для расчёта таможенной стоимости (гр. 45), то рекомендуем оставить незаполненными графы 31-2, 40 и 44.

После формирования ДТС вы сможете перенести значения таможенной стоимости по каждому товару из ДТС в уже существующую таблицу Excel и снова загрузить этот файл в ДТ.

При загрузке сведения о товарах будут «перетёрты» вновь загруженным файлом, поэтому данные в графах 31-2, 40 и 44 будут удалены.

Видео:Заполнение ДТ - Урок 4Скачать

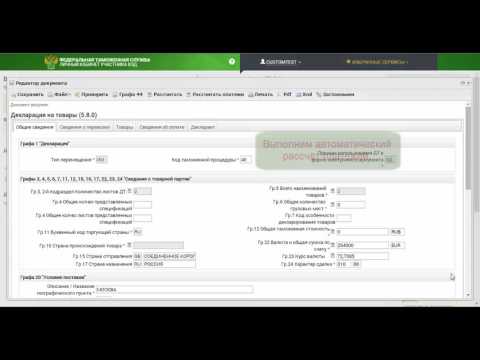

Расчёт итоговых полей и таможенных платежей

- Если по товарам необходимо оплатить пошлину и налоги, то для расчёта платежей в графе 47 ДТ требуется рассчитать таможенную стоимость, указываемую в графе 45 ДТ.

Сформируйте ДТС на основе ДТ. После расчёта таможенной стоимости заполните графы 43, 45 и 46.

Если вы загружаете повторно таблицу Excel (см. предыдущий раздел «Загрузка из Excel») с уже заполненными графами 43, 45 и 46, то после загрузки не забудьте заполнить графы 31-2/3/4/5, 40 и 44.

По кнопке Рассчитать запустите расчет итоговых полей. Будут определены значения граф 6, 12, 16 и 22 на вкладке Общие сведения.

Чтобы узнать алгоритм расчёта значений в рассчитываемых полях, наведите курсор на значок  . Алгоритм расчёта граф 6, 12, 16 и 22 был уже описан в разделе Заполнение граф на вкладке «Общ. св. (1-30)».

. Алгоритм расчёта граф 6, 12, 16 и 22 был уже описан в разделе Заполнение граф на вкладке «Общ. св. (1-30)».

Для расчёта налоговых платежей нажмите кнопку Рассчитать платежи, расположенную в верхней части формы документа.

В результате успешно произведённых расчётов в графе 47 на вкладке Товары по каждому товару и в графе «В» на вкладке Гр. 48, 54, В будут отображаться рассчитанные суммы по каждому коду вида платежа.

В случае, если по товарам следует оплатить только таможенные сборы, то графа 47 будет заполнена только у первого товара (код вида платежа — 1010).

- Ставки таможенных сборов определяются в соответствии с Постановлением Правительства РФ № 863 от 28.12.2004. На ставку таможенных сборов влияет Общая таможенная стоимость товаров. Сумма по уплате сборов за таможенные операции отображается в графе 47 ТОЛЬКО у первого товара под кодом вида таможенного платежа 1010.

- Ставки ввозной таможенной пошлины определяются в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 N 54 (ред. от 01.10.2013). Ставка ввозной таможенной пошлины определяется по коду ТН ВЭД. Сумма указывается под кодом вида таможенного платежа 2010.

- Иногда могут взиматься специальные и антидемпинговые пошлины в зависимости от кода ТН ВЭД и страны происхождения. Данные таможенные платежи описаны в Федеральном законе от08.12.2003 N 165-ФЗ (ред. от 11.07.2011).

- Ставки НДС и акцизов определяются в соответствии с главами 21 и 22 Налогового кодекса Российской федерации (часть вторая) (ред. От 05.05.2014). Ставки НДС и акцизов определяются по коду ТН ВЭД. Сумма указывается под кодом вида таможенного платежа 4010.

- Ставки таможенных платежей могут быть снижены в случае, если предоставляются льготы. Льготы могут быть предоставлены в соответствии с определённой страной происхождения, кодом процедуры, под которую помещается товар, условиями поставки и наличии определённых документов. В случае если для конкретного товара льготы предоставляются, код вида льготы должен быть указан в графе 36, в графе 44 должен быть указан документ, подтверждающий данную льготу. Перечень льгот и соответствующих льготам подтверждающих документов представлен в Приказе ФТС России от 26.05.2010 N 1022 (ред. от 20.12.2012).

Сохраните все внесенные данные по кнопке Сохранить. Закройте веб-форму.

Создание платежных поручений

На основании данных из графы «В» ДТ создаются платежные документы и отправляются в банк для оплаты таможенных пошлин.

В банке на платежных поручениях ставят номер, дату проведения операции банком.

После получения номеров и даты платежных поручений, данная информация вносится в графу «В» ДТ на вкладке Гр. 48, 54, В. В колонке «Способ уплаты» выберите значение из справочника.

Запустите форматно-логический контроль по кнопке Проверить, и после того, как система выдаст сообщение, что в процессе проверки ошибок не найдено, сохраните по кнопке Сохранить и закройте веб-форму.

После заполнения всех необходимых полей ДТ (ДТС) отправьте их в таможенные органы для открытия процедуры декларирования товаров по кнопке Отправить документы.

Порядок подачи ДТ описан в разделе Подача и регистрация ДТ

Видео:Декларация на товарыСкачать

Заверение ДТ в графе 54

На вкладке Гр. 48, 54, В в графе 54 автоматически подставляются данные из Профиля.

Дополнительно необходимо указать ссылки на документы в архиве:

- документ, удостоверяющий личность (паспорт гражданина РФ);

- документ, удостоверяющий полномочия для заполнения ДТ.

Обратите внимание на то, что паспорт можно прикрепить к графе 54 только под кодом 11001, а документ, удостоверяющий полномочия может быть прикреплён под любым кодом.

При привязке документов к графе 54 из архива происходит то же самое, что и при привязке документов к графе 44 (см. выше Заполнение графы 44).

Серия паспорта обязательно должна быть указана с пробелом:

В результате откроется электронный бланк для заполнения Общего документа.

В редакторе Общего документа добавлены следующие функции: функция копирования, функция загрузки товарной части из Exсel, функция расчёта общей таможенной стоимости, функция расчёта платежей в графах 47 и B, форматно-логический контроль указанных сведений в документе.

Вкладка Декларант будет заполнена автоматически при создании процедуры на основе указанных сведений в Профиле.

Для того чтобы в процессе документальной проверки ДТ таможенный инспектор имел возможность сразу просмотреть документы, указанные в 44 графе ДТ, поместите данные документы в электронном виде в Электронный архив и привяжите их к 44 графе ДТ.

После завершения заполнения Общий документ необходимо проверить на наличие ошибок путём нажатия на кнопку Проверить и сохранить изменения, нажав на кнопку Сохранить. Закройтей веб-форму.

После закрытия будут сформированы отдельно заполненные ДТ, ДТС и другие документы.

—>

—>

Видео:Урок 4. Заполнение товарной части (графы 31-42)Скачать

О соблюдении требований валютного законодательства и порядке указания в ДТ сведений валютного контроля

Таможенные органы РФ являются органами валютного контроля и наделены полномочиями по контролю за соблюдением декларантами товаров требований валютного законодательства. При декларировании товаров сведения для целей валютного контроля подлежат указанию в ДТ в соответствии с Правилами заполнения ДТ.

Порядок осуществления валютных операций между резидентами и нерезидентами предусмотрен ст.12-14, 19 Федерального закона от 10.12.2003 г. № 173‑ФЗ «О валютном регулировании и валютном контроле».

К валютным операциям относятся, в том числе, приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей, валюты РФ и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты РФ и внутренних ценных бумаг в качестве средства платежа.

Запрещены валютные операции между резидентами кроме вышеперечисленных: расчеты в магазинах беспошлинной торговли, операции между комиссионерами и комитентами при оказании услуг, операций, связанных с выплатами по внешним ценным бумагам, кроме векселей, оплата и возмещение расходов физического лица, связанных со служебной командировкой за пределы РФ, выплата физическим лицам-резидентам заработной платы и иных выплат в иностранной валюте за пределами РФ и т.д.

Валютные операции между нерезидентами на территории РФ в рублях осуществляются через банковские счета, открытые на территории РФ. Расчеты между нерезидентами в наличной валюте запрещены.

При осуществлении расчетов с нерезидентами во внешнеторговым сделкам юридические лица и ИП, являющиеся резидентами, обязаны проводить валютные операции либо через банковские счета в уполномоченных банках, либо через счета, открытые в банках за пределами РФ, за счет средств, зачисленных на эти счета.

Под категорию валютных операций, расчеты по которым произведены минуя счета в уполномоченных банках, попадают все операции в российских рублях на территории РФ между нерезидентами в наличной форме, а также все валютные операции в российских рублях или иностранной валюте резидентов в наличной форме.

Сведения для целей осуществления валютного контроля в обязательном порядке указываются в ДТ при декларировании товаров.

В ДТ подлежат указанию, в том числе, сведения о цене и количестве товаров, о документах подтверждающих такие сведения (ст.106 ТК ЕАЭС).

К документам, подтверждающим сведения, заявленные в ДТ, относятся документы, подтверждающие совершение сделки с товарами, а в случае отсутствия сделки – иные документы, подтверждающие право владения, пользования или распоряжения товарами, а также иные коммерческие документы, имеющиеся в распоряжении декларанта (ст.108 ТК ЕАЭС).

Порядок заполнения ДТ утвержден Решением Комиссии ТС от 20.05.2010 г. № 257 «О форме декларации на товары и порядке ее заполнения».

В графе 24 ДТ указывается трехзначный цифровой код характера сделки в соответствии с классификатором характера сделки, используемом в соответствии с приказом ФТС России от 21.08.2007 г. № 1003 «О классификаторах и перечнях нормативно-справочной информации, используемых для таможенных целей»:

- код «010» — при перемещении товаров на возмездной основе по договору купли-продажи;

- код «011» — при перемещении товаров, приобретенных по договору розничной купли-продажи.

Во втором подразделе графы 22 ДТ указывается общая стоимость товаров, полученная как сумма стоимостей, указанных в графах 42 основного и добавочных листов ДТ.

В графе 42 ДТ указывается цена товара, фактически уплаченная или подлежащая уплате либо компенсируемая иными встречными предоставлениями (в форме выполнения работ, оказания услуг, передачи прав на результаты интеллектуальной деятельности) в соответствии с условиями возмездной внешнеэкономической сделки.

Сведения, указанне в графах 42 и 22 ДТ должны соответствовать информации из внешнеторгового договора.

Если сумма обязательств на дату заключения договора превышает 3 млн.рублей по импортному контракту или 6 млн.рублей по экспортному контракту соответственно, резидент, являющийся стороной по такому конракту, должен осуществить его постановку на учет в уполномоченном банке и проводить расчеты по этому контракту только через свои счета, открытые в уполномоченном банке, принявшем на учет контракт (Инструкция Банка России от 16.08.2017 N 181-И). При этом контракту в уполномоченном банке присваивается учетный номер контракта (УНК).

Сведения об УНК в обязательном порядке указваются в графе 44 ДТ в соответствии с правилами заполнения.

🎦 Видео

Как заполнить декларацию на товар.Скачать

Урок 7. Исчисление платежей (графы 47, В) и завершение заполнения ДТСкачать

Видеоурок: Таможенная стоимость и ИНКОТЕРМССкачать

Заполнение ДТ - Урок 3Скачать

Таможенные платежи: примеры решения задачСкачать

Видео вебинара "Определение таможенной стоимости товаров..."Скачать

Расчет таможенной стоимости на примере I Баркова НатальяСкачать

Таможенная стоимость. Часть 1Скачать

Таможенное декларирование товаровСкачать

Заполнение ДТ - Урок 5Скачать

Актуальные вопросы определения и контроля таможенной стоимости.Часть 4Скачать