Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Предприятие, производящее ту или иную продукцию, вкладывает в это определенные средства. Важным понятием в образовании прибыли и рентабельности деятельности предприятия является себестоимость продукции. Средства, которые вкладываются в общую организацию производства, управление им, обслуживание и т.п., составляют значительную часть формируемой себестоимости.

Рассмотрим, что входит в состав общехозяйственных расходов (ОПР), каких разновидностей они могут быть, как производить их учет, на основе чего происходит списание. Основные нюансы, касающиеся общехозяйственных расходов на производстве, проанализируем в этой статье.

Общепроизводственные расходы в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

- Что такое общепроизводственные расходы

- Состав общепроизводственных расходов

- Виды общепроизводственных расходов

- Учет общепроизводственных расходов

- Распределение ОПР

- Коэффициент распределения

- Пример

- Как правильно выбрать базу распределения

- Амортизационные отчисления на средства ОПР

- Бухгалтерский учет и списание ОПР

- Обязанности бухгалтера касательно общепроизводственных расходов

- Налоговый учет общепроизводственных расходов

- Счет 23 «Вспомогательные производства»: основные проводки и примеры

- Вспомогательное производство — примеры и проводки

- Как вести бухучет общепроизводственных и общехозяйственных расходов

- Учет общепроизводственных и общехозяйственных расходов

- Учет общепроизводственных расходов

Что такое общепроизводственные расходы

Производство продукции предусматривает прямые траты (на сырье, оборудование, оплату наемного труда и т.п.), а также косвенные расходы. Помимо затрат непосредственно на изготовление продукции, средства нужно потратить на саму организацию этого процесса, им нужно непрерывно управлять, регулировать его, причем на всех производственных уровнях (руководство бригадой, цехом, отделением, участком, линией и т.п.).

Средства, затрачиваемые на организацию процесса производства и управление им во всех структурных подразделениях организации, считают общепроизводственными расходами. Ранее этот вид трат носил наименование «цеховые расходы».

ВАЖНАЯ ИНФОРМАЦИЯ! Национальная система бухучета в современной ситуации постепенно приводится к международным рыночным стандартам. С этим связан и пересмотр механизмов формирования ОПР в отечественном бухгалтерском учете. В данной статье мы рассматриваем только актуальные на сегодня положения.

Состав общепроизводственных расходов

Расходы, которые Правила бухгалтерского учета в п. 15 относят к общепроизводственным, включают в себя такие траты, входящие в конечном итоге в себестоимость продукции, как:

- Средства на управление производством:

- зарплата, премии, матпомощь и другие выплаты руководителям структурных подразделений;

- медицинская страховка управленческого аппарата;

- средства, выделяемые на мероприятия социального характера, которые осуществляются для руководства;

- командировочные для производственного и руководящего персонала;

- оплата проводимых для сотрудников тренингов, семинаров и т.п.;

- разные траты, такие как закупка канцелярских принадлежностей, выписывание методической литературы, оплата почтовых услуг, интернета и др.

- Расходы на основные средства и необоротные активы (их использование и/или содержание):

- непосредственные затраты на эксплуатацию активов (стоимость вспомогательных средств типа смазки, оплата труда вспомогательных рабочих, затраты на топливо, электричество и другие виды энергии для производства, коммунальные услуги и другие траты на помещение);

- арендная плата, если необоротные активы взяты в лизинг;

- затраты на охранные услуги – сторожевую и противопожарную безопасность (зарплата и страховка собственного персонала или траты на сторонних наемных специалистов);

- затраты на восстановление необоротных активов (ремонт зданий, оборудования, транспорта, в том числе и суммы, затраченные на запчасти и материалы и на сами услуги);

- траты на ремонт арендуемых активов (по договоренности с собственником).

- Амортизация общепроизводственных основных фондов и нематериальных активов (по разным структурным подразделениям).

- Обслуживающие затраты:

- зарплата персоналу, обслуживающему производственный процесс;

- социальные и иные выплаты;

- средства, затраченные на контроль над процессом производства, его качеством.

- Прогрессивные расходы – затраты на модернизацию и улучшение процесса производства:

- оплата труда соответствующего персонала (непосредственно занятого разработками, модернизацией, повышением эффективности и т.п.);

- затраты на опытные образцы, модели, пробы, испытания и др.;

- оплата консультаций, экспертиз, сторонних исследований и др. подобных процедур;

- иные траты, целью которых является улучшение производства.

- Затраты на охрану труда работников:

- деньги на сигнализацию;

- средства для устройства и поддержания в работоспособном состоянии защитных конструкций, ограждений, люков и т.п.;

- содержание вспомогательного оборудования, если таковое предусмотрено трудовым договором – раздевалок, шкафчиков для хранения личных вещей и одежды, душевых, прачечных, сушилок, дезинфекционной комнаты и т.п.;

- финансы на спецодежду, обувь и средства индивидуальной и групповой защиты;

- покупка лечебного питания или средств для профилактики заболеваний (если профессия предусматривает их выдачу);

- затраты на медосмотры персонала;

- другие расходы на охрану труда.

- Расходы на сбрежение окружающей среды:

- затраты на очистные сооружения;

- средства на утилизацию опасных отходов;

- другие природоохранные траты.

- Обязательные государственные платежи:

- налоги (на землю, на транспорт, коммунальный);

- сборы (за загрязнение среды, использование природных ресурсов).

- Прочие ОПР:

- затраты на перемещение грузов внутри производства;

- недостачи, потери, убыль, выясненные в результате инвентаризации;

- оплата простоев;

- другие траты, которые нельзя внести в иные категории, кроме ОПР.

Виды общепроизводственных расходов

Общепроизводственные затраты можно разделить на:

- переменные – те траты, которые могут изменяться в зависимости от динамики объемов производства, экономии ресурсов, модернизационных технологий и т.п.;

- постоянные – те, на которые не влияет динамика производства (в основном это затраты на бухгалтерию и управление).

ОБРАТИТЕ ВНИМАНИЕ! Это условное деление, и в некоторых случаях расходы могут переходить из одной группы в другую. Предприятие вправе самостоятельно определять перечень тех и других затрат, фиксируя это в учетной политике.

Учет общепроизводственных расходов

Учитывать ОПР нужно отдельно по каждому структурному подразделению. Для этого необходимо сначала осуществить распределение.

Распределение ОПР

Для корректного учета нужно четко представлять, какая сумма приходится на каждый вид продукции, а также работ или услуг. Для этого необходимо:

- отделить списываемую на себестоимость сумму ОПР от нераспределенной;

- разделить постоянные и переменные ОПР между всеми объектами учета.

Для распределения постоянных ОПР нужно выполнить следующие процедуры:

- выбрать единицу измерения – базу распределения;

- установить норму для обычной деятельности предприятия (обычно планируется на несколько лет);

- исходя из запланированной нормы, вычислить плановое количество ОПР;

- разделить это количество на выбранную единицу (так получится ожидаемая сумма ОПР при нормальной работе производства).

Нормативное значение постоянных ОПР на выбранную базовую единицу рассчитывают по такой формуле:

- NОПРconst – норма постоянных общехозяйственных расходов;

- ОПРнорм. – показатель ОПР при нормальных мощностях;

- Бнорм. – показатель распределительной базы при нормальных мощностях.

Далее необходимо сравнить фактический показатель с установленным нормативом. Для расчета общей суммы фактических распределенных ОПР удобно применить следующую формулу:

- ∑ОПРconst – сумма распределенных постоянных общепроизводственных расходов;

- Бфакт. – база распределения постоянных ОПР при фактических мощностях.

ОБРАТИТЕ ВНИМАНИЕ! Если сложить распределенные и нераспределенные постоянные ОПР, в сумме должна получиться их фактическая величина. Если получилось меньше рассчитанной нормы, в себестоимость закладывают фактический показатель, а не вычисленный норматив. Если расчет превысил фактические показатели, то в себестоимость войдет рассчитанная норма, то есть только часть постоянных ОПР.

Результат распределения отражается в специальной ведомости.

Коэффициент распределения

Он необходим для того, чтобы корректно рассчитать стоимость выпускаемой продукции. Для него нужно знать сумму косвенных расходов и выбранного показателя базы распределения. Вычисляется по такой формуле:

- Краспр. – коэффициент распределения;

- ∑ОПР – сумма косвенных расходов;

- Б – показатель выбранной базы.

Так, если ОПР составляют 100 000 руб., а в качестве базы выбрана зарплата, которая в данном случае равна 10 200 руб., то коэффициент распределения будет 100 000 / 10 200 х 100 = 98%. Такой показатель значит, что при формировании цены на готовую продукцию нужно учитывать, что зарплата рабочих, занятых изготовлением каждой единицы, практически равна себестоимости самого изделия.

Пример

Во время отчетного периода мебельный цех выпускал тумбочки и комоды. Затраты на выпуск включают в себя:

- расходы на материал – 25 500 руб. (15 000 руб. на комоды и 10 500 руб. на табуретки);

- вознаграждение за труд работникам цеха – 12 000 руб. (по 6 тыс. руб. за изготовление каждого вида продукции);

- другие прямые расходы – 16 200 руб. (9 200 руб. на комоды и 7 000 руб. на табуретки);

- ОПР, подлежащие распределению – 80 000 руб.

Сумма составляет 133 700 руб.

Предприятие само решает, по какой именно базе распределить эти средства. Если выбраны материальные затраты, норматив составит 133 700 / 25 500 = 5,2. Если же выбрать базой траты на оплату труда, норматив будет 133 700 / 12 000 = 11,1.

Чтобы рассчитать сумму ОПР, включаемую в себестоимость каждого вида продукции, можно действовать двумя способами в зависимости от выбранной базы. ОПР в составе себестоимости вычисляется умножением вычисленного норматива на фактическую величину базы.

Если учитывать материальные затраты, то доля ОПР в себестоимости 5,2 х 15 000 = 78 000 — по комодам и 5,2 х 10 500 = 54 600 — по табуреткам. Соответственно, производственная себестоимость составит сумму этих величин с зарплатой и прочими прямыми расходами: по комодам — 78 000 + 9200 + 6 000 = 93 200 руб., по табуреткам — 54 600 + 7000 + 6000 = 67 600 руб.

Если за базу принять расходы на оплату труда, вычислять придется так же, но с другими показателями. ОПР в себестоимости комодов будет составлять 11,1 х 6 000 = 66 600 руб., как и табуреток. Производственная себестоимость – сумма материальных расходов, вычисленной плановой величины и прочих прямых расходов – для комодов будет 66 600 + 15 000 + 9 200 = 90 800 руб., а для табуреток 66 600 + 10 500 + 7 000 = 84 100 руб.

Как видим, себестоимость изделий может значительно отличаться в зависимости от установленной базы распределения ОПР.

Как правильно выбрать базу распределения

Поскольку от корректности выбора показателя базовой единицы в конечном итоге зависит себестоимость, нужно подходить к этому вопросу взвешенно. Если базу назначить неправильно, это может исказить суммы ОПР по отдельным отраслям деятельности или видам изделий. На выбор базы могут оказывать влияние следующие факторы:

- отражение связи между причинами накладных расходов и самими расходами;

- динамика базовых единиц, которая напрямую изменяет сумму накладных расходов.

Такой базой могут служить, в зависимости от особенностей отрасли:

- количество выпускаемой продукции (в штуках, килограммах, метрах, литрах и т.п.);

- прямые расходы на производство;

- материальные затраты;

- машино-часы;

- человеко-часы;

- объем производства в показателях стоимости;

- расходы на эксплуатацию оборудования (если есть такая калькуляционная статья) и др.

Амортизационные отчисления на средства ОПР

Обычно вычисляют годовую амортизацию, хотя и начисляют ее ежемесячно: нужно определить сумму расходов, потраченных на восстановление всех основных средств производства и управленческого аппарата. Для ее вычисления правомерно применение следующей формулы:

- ∑А – сумма амортизации;

- ∑ПС – первоначальная стоимость активов;

- NА – норма по амортизации.

Бухгалтерский учет и списание ОПР

Общепроизводственные расходы отражают на счете 25 «ОПР», по кредиту в зависимости от конкретного вида расходов. Когда истекает расчетный месяц, остаток на этом счете списывается по дебету:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства».

Проводки при этом будут следующими:

- дебет 25, кредит 10 – списание стоимости материалов и запчастей для обслуживания и ремонта;

- дебет 25, кредит 02, 05 – начисление амортизации по нематериальным активам и ОС;

- дебет 25, кредит 70 – начисление заработной платы общепроизводственным работникам;

- дебет 25, кредит 69 – отчисления во внебюджетные фонды;

- дебет 25, кредит 60, 76 – списание расходов на содержание помещений;

- дебет 20, кредит 25 – списание ОПР на деятельность основного производства;

- дебет 23, кредит 25 – списание ОПР на деятельность вспомогательных производств;

- дебет 29, кредит 25 – списание ОПР на деятельность обслуживающего производства.

Обязанности бухгалтера касательно общепроизводственных расходов

Производя бухучет по ОПР, бухгалтерия должна выполнять такие операции:

- вовремя корректно учитывать косвенные расходы;

- правильно отражать их в учетных документах;

- включать сумму общепроизводственных расходов в фактическую себестоимость единицы продукции;

- контролировать косвенные затраты – способствовать эффективному и бережному использованию материалов, энергии, других ресурсов;

- анализировать состав и уровень ОПР в каждом расчетном периоде;

- разрабатывать планы и рекомендации по уменьшению ОПР;

- составлять сметы на обслуживание управленческого аппарата и производственного оборудования;

- следить за соблюдением этих смет.

В отчетном периоде заработная плата работников производственного цеха составила 120 000 рублей, отчисления в виде страховых взносов — 37 500 рублей, затраты на электроэнергию и другие коммунальные платежи — 190 000 рублей, амортизация производственного здания — 33 500 рублей. Какие проводки сформировать в бухучете по результатам отчетного периода?

Посмотреть ответ

Налоговый учет общепроизводственных расходов

Налоговый учет ОПР зависит от системы налогообложения, применяемой на производстве:

- Общая налоговая система. Бизнесмен платит обычный налог на прибыль в размере 20%, а вычисляя прибыль, нужно из доходов вычесть расходы, в которые входят и общепроизводственные.

- «Упрощенка». Предпринимателям- «упрощенцам» нужно учитывать ОПР, если они платят налог на прибыль. Если при УСН платится налог на доход, то, естественно, общепроизводственные траты в налоговую базу не войдут.

- ЕНВД. Эта система вообще не требует от предпринимателя учета непрямых затрат, в том числе и общепроизводственных расходов, потому что плательщикам ЕНВД для налогового контроля не нужно учитывать доходы и расходы, а значит, и прибыль.

- ЕНВД + общая система. При совмещенном варианте налогообложения, то есть нескольких производственных отраслях, нужно постараться выделить фактическую долю ОПР в каждой из них. Если это сделать невозможно или слишком сложно, необходимо распределить ОПР пропорционально доходам по каждой сфере производства.

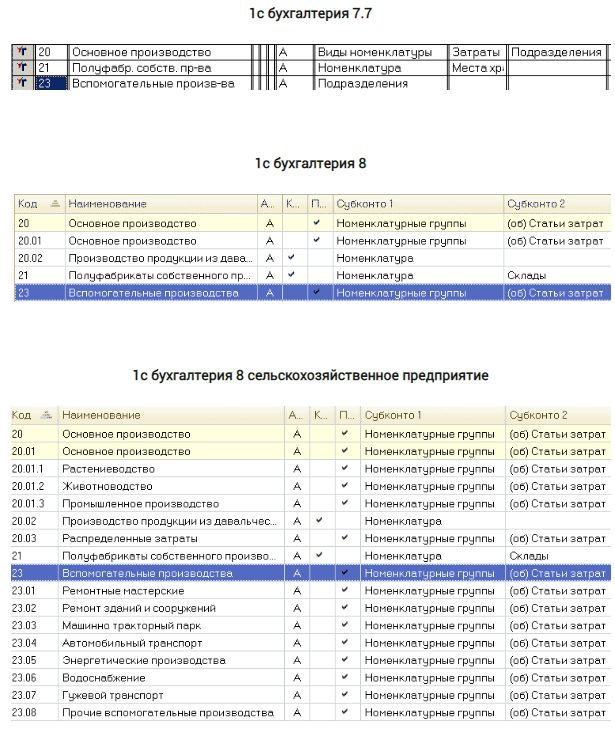

Счет 23 «Вспомогательные производства»: основные проводки и примеры

В этой статье мы поговорим о 23 счете вспомогательного производства. Посмотрим, что особенного имеется в нем, по сравнению со счетом основного производства.

23 счет относится к учету вспомогательного производства. Что о нем можно сказать? Ну, например, что этот счет собирает в себе информацию о затратах и расходах предприятия, которые направлены на оказание помощи в работе основного производства.

Учет вспомогательного производства подразумевает, что его готовая продукция не относится к продукции основой деятельности, а только помогает работе основного производства.

Результатом вспомогательного производства может быть физический объект, который будет считаться материальным сырьем для основного производства. Также может быть услуга, которую оказывает вспомогательное производство основному.

Когда будете рассматривать, сравнивайте, как выглядит 23 счет вспомогательного производства и 20 счет основное производство.

Давайте немного подумаем над тем, что мы увидели, что это означает, и что мы сможем увидеть, когда будем вести бухгалтерский учет.

Во-первых, мы видим, что счет 23 — счет активный, имеет субконто, а в бухгалтерии 8 еще имеет и субсчета.

Во-вторых, количество и название субсчетов среди обычной бухгалтерии и бухгалтерии сельскохозяйственного предприятия отличаются. Безусловно, в программе для сельхоза 23 счет сделан намного подробнее, чем в предыдущих программах.

В-третьих, мы знаем что 23 счет вспомогательного производства помогает основному производству, при этом сам является обычным производством, как и 20 счет. Следовательном, мы ожидаем, что 23 должен иметь такие же характеристики, что и 20 счет.

Сделаем следующие выводы. В бухгалтерии 7.7 — 23 счет никак не совпадает с 20, тем самым показывая нам, что учет вспомогательного производства здесь практически невозможен, если только не вмешаться программистам в программу. А в бухгалтерии 8 между обычной и сельскохозяйственной мы видим у 23 счета схожие настройки с 20 счетом. Это говорит нам, что с 23 счетом в этих программах уже можно работать.

А в сельскохозяйственной бухгалтерии 23 счет за счет субсчетов детализирует вспомогательное производство.

За счет субсчетов выделяются виды вспомогательного производства: «ремонтные мастерские», «машинно-тракторный парк», «автомобильный транспорт» и др.

Вспомогательное производство — примеры и проводки

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

Вспомогательное производство очистило стволы деревьев, тем самым подготовило кругляк для будущего производства досок. Произошло оказание услуги или работы отдельным цехом внутри всей производственной деятельности предприятия. Производство досок — это основная деятельность предприятия. Подготовка кругляка — это отдельное действие для получения сырья в производство. Итак, готовое сырье из вспомогательного производства перейдет на склад материалов следующей проводкой:

ДЕБЕТ 10 — КРЕДИТ 23

Такой же проводкой мы оформим изготовление каких-либо запасных частей к оборудованию нашего предприятия, которое сделало вспомогательное производство.

Не забываем, что вспомогательное производство оказывает еще и услуги: подвезти что-то, отремонтировать что-то. Услуги — это такой же выпуск, как и выпуск физических объектов. Услуги могут оказываться как основному производству, что является основным делом, так и предприятию в целом. Например, для работы вспомогательного производства с основным производством, мы сделаем проводку:

ДЕБЕТ 20 — КРЕДИТ 23

А если какой-то транспорт был задействован для обслуживания управления фирмы (отвозили делегацию и пр.), то проводка будет следующая:

ДЕБЕТ 26 — КРЕДИТ 23

Одной из интересных проводок будет проводка, оформляющая такую ситуацию:

«Автотранспорт вспомогательного производства отвозит продукцию на железнодорожный вокзал/порт. Некоторые рабочие из вспомогательного производства задействованы в погрузке/разгрузке продукции в момент, когда нужно ее отвезти на вокзал и на вокзале перегрузить в контейнеры для отправки».

Интерес здесь вызывает ситуация, что эти расходы предприятия уже не относятся к производству продукции, согласны? Здесь уже готовую продукцию везут «на встречу» к покупателю. Т.е. вспомогательное производство своими ресурсами помогает продавать готовую продукцию. Расходы (транспорт, зарплата и т.д.) пойдут на 23 счет. А вот выпуск этой услуги пойдет в коммерческие расходы. Иными словами, будет сделаны такие проводки:

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

и

ДЕБЕТ 44 — КРЕДИТ 23

Итак, подводя итог , отметим последнее, чего мы не коснулись. Опять же посмотрите на 23 счет, смотрите в план счетов 1С бухгалтерия 8. Видите, какие у счета 23 вспомогательное производство субконто? Их минимум 3: «подразделение» , «номенкалтурные группы», «статьи затрат». Каждое субконто позволяет организовать гибкий учет, т.е. сделать нужную детализацию.

Например, «субконто подразделение» помогает вести учет по цехам, бригадам. «Субконто статьи затрат» позволит увидеть конкретные названия понесенных предприятием затрат/расходов, для создания готовой продукции (материальный объект или услуга). Самые основные статьи затрат/расходов — это сырье, амортизация ОС, зарплата и налоги с нее, и всякого рода услуги других организаций для нашего производства.

Однако, за сильной детализацией появятся трудности учета прямых затрат на производство.

Откройте доступ к закрытой части «Клерка» с подпиской «Премиум». Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Успейте подписаться со скидкой 20% до 15.10.2021. Подробнее про «Премиум» тут.

Как вести бухучет общепроизводственных и общехозяйственных расходов

Учет общепроизводственных и общехозяйственных расходов

Затраты, которые нельзя отнести к основному виду деятельности напрямую, но без таких трат ведение хозяйственной жизни предприятия существенно затрудняется, обычно распределяют на общепроизводственные и общехозяйственные расходы. Причем каждая организация самостоятельно определяет методы распределения общепроизводственных и общехозяйственных расходов. Почему? Специфика деятельности и бухгалтерского учета каждой компании различны, то есть имеют ряд индивидуальных отличий. Следовательно, определить общую методику разделения состава затрат на ОХР и ОПР невозможно. Свой выбор организация закрепляет в учетной политике, руководствуясь действующими ПБУ, а также учитывая объемы производств, численность персонала, виды деятельности и прочие показатели финансово-экономической деятельности.

Существует единый критерий разделения расходов, по которому:

- Общепроизводственные расходы включают в себя все траты компании, которые связаны с обеспечением бесперебойной работы по основным и вспомогательным производствам. То есть это обслуживание, ремонт, настройка по основным и вспомогательным цехам.

- В содержание общехозяйственных расходов включают траты, связанные с управлением фирмы, которые напрямую не имеют никакого отношения к производствам, но подлежат включению в себестоимость производимой продукции, услуг.

Учет общепроизводственных расходов

К общепроизводственным расходам относятся затраты на обслуживание и поддержание бесперебойного производственного процесса. Конкретизируем ОПР:

- Амортизация и ремонт оборудования, используемого непосредственно для выпуска готовой продукции, продажи изделий.

- Заработная плата персонала, осуществляющего ремонтные и наладочные работы производственного оборудования и машин.

- Арендная плата помещений и коммунальные услуги по цехам, производственного и вспомогательного назначения. Например, аренда цеха в Москве или оплата электроэнергии для работы станков, плата за телефон и интернет, оплата рекламного объявления.

- Запасные части и материально-производственные запасы, используемые для ремонта и восстановления машин, станков и оборудования.

- Прочие производственные расходы включают в себя налоги, сборы и страховые платежи, связанные с общим производством, уплачиваемые в адрес ФНС и иные. Например, страхование имущества, используемого в ОП.

Совокупность этого вида издержек компании представляет собой бюджет общепроизводственных расходов.

ОПЗ следует учитывать на отдельном бухгалтерском счете 25, который является активным. Произведенные затраты аккумулируются по дебету счета с одновременным кредитованием бухсчетов по начислению заработной платы, страховых взносов, амортизационных отчислений и прочих счетов бухучета. При списании ОПЗ отражают по кредиту в корреспонденции со счетами основного или вспомогательного производств.

Типовые бухгалтерские проводки:

Начислена амортизация по основным средствам ОП нужд